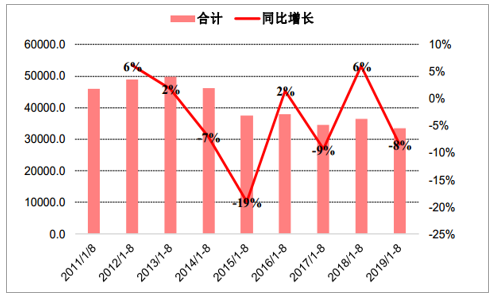

行业概况:2019年1-8月,疫苗行业整体批签发量为33472万支,同比下滑8%,主要受长生生物疫苗事件后批签发速度下降影响,下滑幅度较1-7月已有缩窄。2011-2018年,行业整体批签发量由79402.9万支下降到54076.3万支,CAGR为-4.7%;

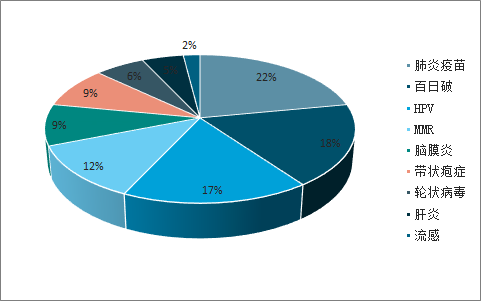

品类结构:行业整体批签发量前三大类分别是肝炎、脑膜炎及百白破系列,合计市场份额接近50%。肝炎类疫苗批签发量趋于稳定,市场份额稳定在20%左右。脑膜炎类疫苗批签发量上升,市场份额由2011年的7%提高到2019年8月底的13%。百白破系列疫苗批签发量上升,市场份额由2011年的11%提高到2019年8月底的16%;

疫苗类型:国家免疫规划品种市场份额由2011年的30%提高到2019年8月底的54%,非国家免疫规划品种市场份额由2011年的70%降低到2019年7月底的46%。短期来看,随着非国家免疫规划的重磅产品获批上市,有望扩大非国家免疫规划品种整体市场份额。长期来看,随着行业的发展及国家卫生战略的调整,未来国家免疫规划品种有可能再度扩容;

疫苗行业全品种2011年以来批签发量统计

数据来源:公开资料整理

疫苗行业全品种近年1-8月累计批签发量

数据来源:公开资料整理

近年疫苗品种竞争格局

数据来源:公开资料整理

近年疫苗种类市场格局

数据来源:公开资料整理

疫苗市场目前主要由GSK、默克、赛诺菲和辉瑞四家巨头瓜分,占比分别为30%、31%、15%、24%。分公司来看,GSK、默沙东和赛诺菲2019H1都维持了高于20%的增长,而辉瑞的核心品种13价肺炎疫苗由于增速放缓,拖累了辉瑞公司整体疫苗业务增速。

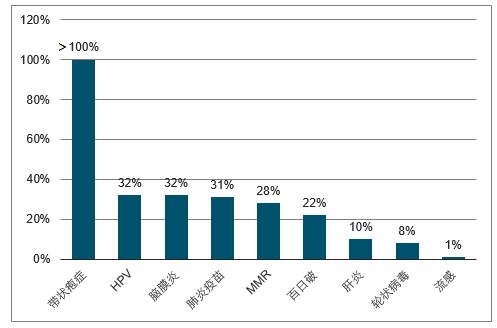

GSK的疫苗产品管线最为丰富,其中Shingrix和Bexsero增速可观;辉瑞的Prevnar13以74%的市场份额在肺炎疫苗领域占据优势地位;默克几近垄断HPV疫苗市场,赛诺菲得益于百白破疫苗Pentacel和流感疫苗Fluzone的市场拓展,表现强劲。从疾病领域来看,疫苗在肺炎、百白破以及HPV领域市场占比排名靠前,总计占比超过50%,增速分别为31%、22%以及32%。

疫苗市场格局(分领域)

数据来源:公开资料整理

疫苗市场格局(分公司)

数据来源:公开资料整理

各品种增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国Hib疫苗行业市场现状调研及投资机遇分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国多联多价疫苗行业市场现状调查及未来前景研判报告

《2026-2032年中国多联多价疫苗行业市场现状调查及未来前景研判报告》共九章,包含2021-2025年中国多联多价疫苗行业竞争格局分析,主要多联多价疫苗企业或品牌竞争分析,2026-2032年中国多联多价疫苗行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国疫苗行业产业链图谱、产业现状、重点企业及未来前景展望:产业规模日益扩容,本土企业国际化步伐加快[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)