随着支付能力提高,生长激素市场规模持续扩容

全球生长激素市场发展相对成熟,基本形成了诺和诺德、辉瑞、礼来、默克及罗氏寡头垄断的市场格局。近年来,五大厂家的生长激素销售额增速趋于平缓,市场规模基本维持在30亿美元左右。其中,诺和诺德的重组人生长激素产品Norditropin可以与笔式给药系统NordiPen配套使用,患者依从度高,市占率持续提升,已连续多年全球销售额第一。我国生长激素市场仍处于快速增长期,2012-2018年PDB样本医院销售额年复合增速达18.5%。2018年我国样本医院生长激素销售额为5.1亿元,同比增长14.4%,销售增速下滑可能与企业渠道下沉的销售策略有关。按样本医院销售额8.2倍比例放大(参考金赛药业销售额放大比例),预计2018年我国生长激素市场规模42亿元左右。

我国样本医院生长激素市场规模(百万元)

数据来源:公开资料整理

生长激素粉针年治疗费用约为2.4万元对于重组人生长激素的使用,中华医学科学会儿科学分会内分泌遗传代谢学组先后于1998年、2008年和2013年对生长激素的使用剂量、适应症和给药方式等进行了规范。

生长激素是一个小分子蛋白,只有22kD,重组人生长激素的半衰期短,进入人体后能够在几小时内酶解代谢发挥功能。因此,患者需要长期且频繁注射给药,一般为一天一次,至少持续一年。生长激素根据中华医学会推荐的使用剂量,假设平均治疗剂量为0.1IU/(Kg*d)适龄儿童平均体重35kg,平局治疗时间为1年,可估算儿童年治疗费用约为2.4万元。

生长激素粉针年治疗费用计算

数据来源:公开资料整理

中国城镇居民可支配收入逐年升高,促进生长激素购买

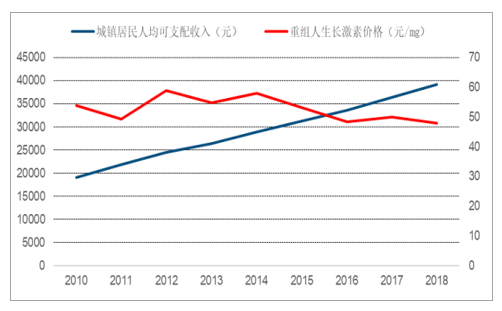

我国城镇居民2010年-2018年可支配收入逐年提高,从2010年1.9万元升高至2018年3.9万元。与此同时,重组人生长激素的价格维持稳定,保持在50元/mg(1mg相当于3IU)。随着人们生活水平的提高,我国居民对身高要求越来越高,对长高的需求也更加强烈,且生长激素多年价格不变,人均可支配收入逐年提升。因此,曾经价格昂贵的生长激素治疗,随着人均可支配收入的增加,越来越多的家庭有经济实力购买生长激素。

2010-2018年城镇居民可支配收入与重组人生长激素价格比较

数据来源:公开资料整理

生长激素市场规模持续增长

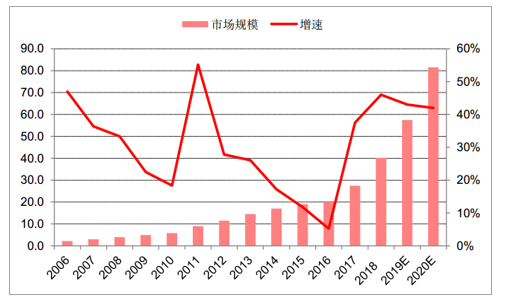

生长激素市场规模逐年升高,并保持了25%左右的年复合增长率,从2005年2亿元逐渐增长到2018年35亿。目前生长激素市场中,占比最多的为金赛药业,其次为安科生物。2018年金赛药业市场份额为69%,安科生物的市场份额约16%。

2006-2020E生长激素市场规模变化情况(亿元,%)

数据来源:公开资料整理

生长激素销售范围主要在北上广及沿海省份,未来空间广阔目前,生长激素的主要销售地区分布在北上广及江苏、浙江沿海城市。我们认为主要原因是1)这些一线城市的经济水平比较发达,患者有足够经济实力进行生长激素治疗;2)此外这些三甲医院数量较多,优质的医疗资源均集中在这些城市;3)这些省份人口相对较多。因此,生长激素的销售推广主要集中在这些城市。未来生长激素各省份市场份额还有很大提升空间。1)到目前为止,很多人口较多的省份山东,河南和四川(>8000万),生长激素的销售金额处于1000-4000万元区间,仍有较大成长空间。2)目前还有11个省份的销售金额不足100万,而北上广深这些地区销售金额已超过4000万元。销售金额不足100万的省份有山西,安徽,黑龙江,天津。3)尚有一些地区尚未覆盖,包括广西,江西,海南和西藏。4)与2017年相比,云南,陕西,天津和重庆增速较快,分别增长545%,139%,80%和70%。我们认为,未来在中西部地区,随着这些地区的人们对生长激素接受度提升,以及该地区儿科医生对生长激素的认可度提升,未来生长激素还会继续保持较高增长。

2018年生长激素销售金额各省份分布情况

数据来源:公开资料整理

中国各省份人数分布

数据来源:公开资料整理

生长激素市场规模大,远未达天花板

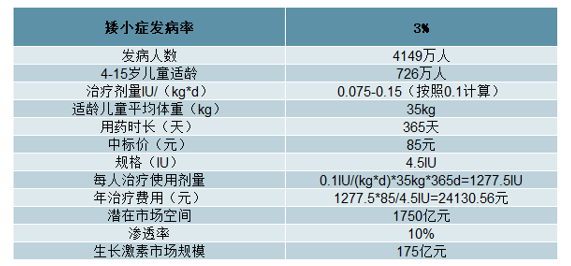

据测算生长激素市场规模约175亿元

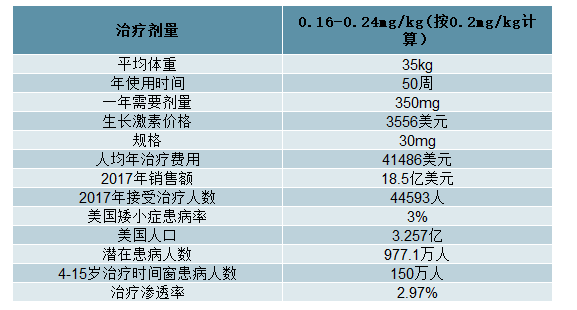

我国矮小症发病率达到3%,现有矮小人口近4149万,其中4-15岁儿童约有726万患病(其中病理性占1/3)。按照粉针中标价计算,为85元/4.5IU。每人治疗时间为一年,即365天,可得到每人每年治疗费使用剂量为1277.5IU,治疗费用为2.4万元。结合每年726万人患病,可得到全年销售潜在市场为1750亿元。假设渗透率为10%,可得到生长激素在中国矮小症的市场规模可达175亿元。

生长激素市场规模测算

数据来源:公开资料整理

生长激素在美国渗透率为3%,中国不足1%

经测算美国重组人生长激素使用渗透率2.97%,国内渗透率仅0.95%(2014年中华医学会公开会议表明“我国儿童矮小症发病率约为3%,所有矮小人口中,4—15岁的需要治疗的患儿约有700万。每年真正接受合理治疗的患者不到3万名。2014年渗透率为3/700=0.42%”),从渗透率来看,国内市场生长激素未来还有3倍提升空间。

美国重组人生长激素渗透率测算

数据来源:公开资料整理

中国重组人生长激素渗透率测算过程:1)目前我国共有粉针、水针和长效制剂三种剂型。在图表24中,根据中华医学会发布的最新指南《2013基因重组人生长激素儿科临床规范应用的建议》中的使用剂量,中标价计算得到粉针、水针和长效制剂一年的治疗费用分别为24130元、55941元和13.48万元。

2)根据图表32的汇总,2018年我国粉针、水针和长效制剂的销售额约为10亿元、22亿元和3.4亿元。年销售额/每人每年治疗费用得到在治疗人数。粉针、水针和长效制剂年使用人数分别为41442人、39327人和2522人,合计83292人。3)渗透率为使用人数/患病人数,得到生长激素在我国渗透率为1.19%。

我国重组人生长激素渗透率测算

数据来源:公开资料整理

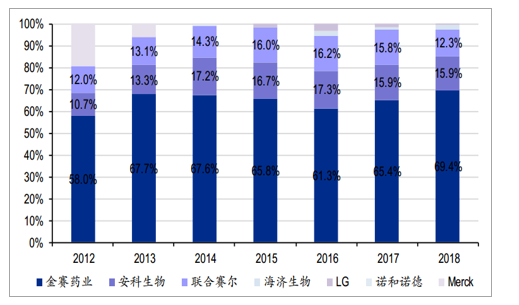

从企业竞争格局来看,我国生长激素市场同样呈现寡头垄断格局,2018年金赛药业、安科生物、联合赛尔3家国内企业占据97.6%的市场份额,其中金赛药业是绝对的行业龙头,市场占比接近70%。国内企业竞争力的提升与国产产品的价格优势,使进口产品的市场份额不断被吞噬,默克雪兰诺2014年宣布退出中国市场,LG和诺和诺德的2018年市场份额分别仅为0.48%和0.01%,国产生长激素已经基本完成进口替代。

2012-2018年我国样本医院生长激素企业竞争格局

数据来源:公开资料整理

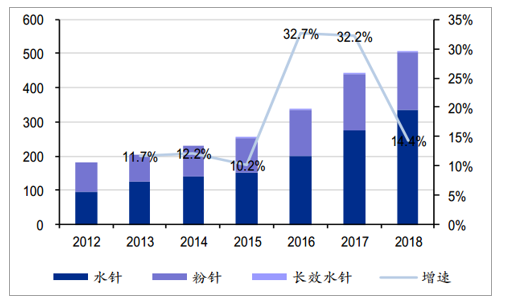

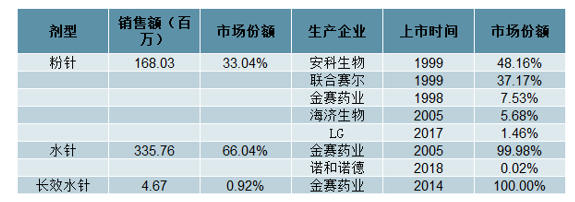

从剂型竞争格局来看,水针是目前国内的主流剂型,2018年市场份额约66%。其中,金赛药业占比99.98%,诺和诺德水针于18Q4正式上市销售,占比仅0.02%,此外安科生物水针也于近期获批上市,随着市场导入的完成,二者未来均有望占据一定市场份额。粉针2018年市场份额约33%,市场竞争相对激烈,未来或将被水针和长效水针替代。其中,金赛药业占比仅7.5%,这可能与公司销售重心集中于水针有关。长效水针2018年市场份额约1%,目前仍为金赛药业独家品种,长效水针市场份额较低主要与金赛药业在2018年以前集中精力开展IV期临床有关;目前长效水针IV期临床已经完成,未来市场占比有望快速提升。

2018年我国样本医院各剂型生长激素市场竞争格局

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国生长激素行业市场潜力现状及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国生长激素行业市场深度分析及投资前景展望报告

《2026-2032年中国生长激素行业市场深度分析及投资前景展望报告》共十一章,包含中国生长激素行业重点厂商竞争力对比分析,2026-2032年中国生长激素行业发展趋势分析,2026-2032年中国生长激素行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国生长激素行业概述、进出口贸易、企业产品布局、产品获准上市分析:长效竞速重塑市场格局,多元入局催生分层竞争[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2023年全球及中国生长激素行业现状及竞争格局分析:市场竞争保持稳定,国内需求大幅提升[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中国生长激素现状及企业现状分析,长春高新-生长激素保持稳定[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)