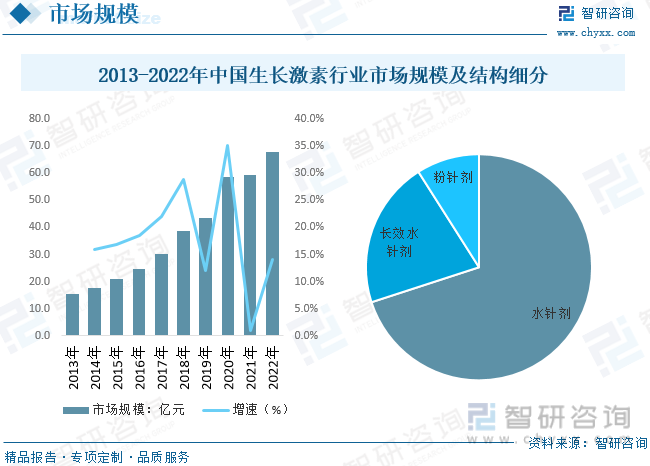

内容概况:据统计,2022年中国生长激素行业市场规模约为67.6亿元,同比增长13.9%。细分产品方面,以金赛药业生长激素销售来看,水针剂辅以电子注射笔自2016年上市之后,水针剂市占率逐年走高,2022年上半年水针剂销售额占比70%,占据市场主要份额。

关键词:生长激素、重组人类生长激素、rhGH

一、生长激素综述

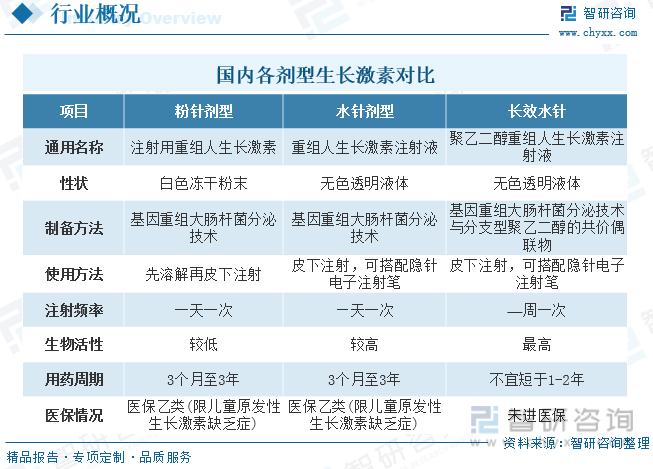

生长激素为DNA重组人生长激素,具有人体生长激素同等作用。能促进骨骼、内脏和全身生长.促进蛋白质合成,影响脂肪和矿物质代谢,在人体生长发育中起着关键性作用。生长激素按类型划分可分为短效生长激素粉针剂(粉针、水针)和长效生长激素水针剂(水针)。粉针上市较早,但其经过冷冻干燥技术进行保存,生物活性较差,且容易产生抗体;水针在生物活性、稳定性、安全性和便捷性方面相比粉针有一定优势;长效水针半衰期显著延长,实现周频次注射,在患者依从性和治疗效果方面有显著优势,预计未来有望实现高速增长。

二、生长激素产业链

从产业链来看,生长激素上游是生长激素的原材料和原料供应商,主要包括蛋白质、氨基酸和其他化学物质。中游是生长激素的制造和生产过程。产业链下游应用领域主要包括医疗、体育、美容等。医疗行业是最主要的下游市场之一,用于治疗生长激素缺乏症、肿瘤和其他医学疾病,应用场景包括医院、诊所和药店等医疗机构。体育和美容领域应用场景包括体育俱乐部、美容院等。

在医疗市场,生长激素主要用于治疗与生长激素缺乏有关的疾病和身材矮小症以及用于重度烧伤等治疗领域。目前我国矮小症的发病率约为3%,其中有32.7%的病因来源于生长激素缺乏症,根据国家统计局人口普查统计,2021年我国4-15岁人口约21051.7万人口。按照相关数据预计,2021年我国rhGH(重组人生长激素)适应症潜在人群约为631.5万人,2022年小幅降低至621.1万人。一般男孩骨龄15岁以前,女孩13岁以前是是注射生长激素的最佳时机,国内生长激素市场存在较大的发展空间。

三、生长激素行业现状分析

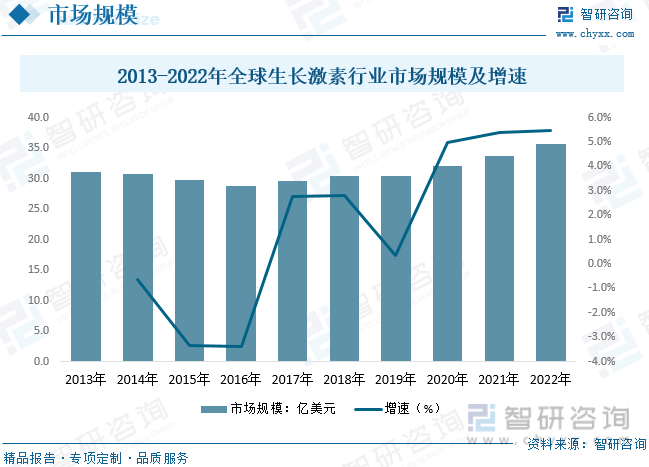

从全球市场规模来看,全球生长激素行业市场规模基本保持稳定,2013-2019年市场规模稳定在30亿美元左右,2020-2022年受益于亚太地区生长激素行业发展迅速,行业市场规模有所提升。数据显示,2022年全球生长激素行业市场规模约为35.6亿美元,同比增长5.5%。

随着人均可支配收入增长,消费型医疗需求不断提升。同时,消费型医疗以自费产品为主,具备品牌效应,有自主定价权,免疫控费政策。消费型儿童药品兼具儿童药和消费医疗双重景气度,其典型代表如重组人生长激素。重组人生长激素主要用于因内源性生长激素缺乏引起的儿童生长缓慢等,具备医美属性,近年来,国内生长激素市场规模持续扩容。据统计,2022年中国生长激素行业市场规模约为67.6亿元,同比增长13.9%。细分产品方面,以金赛药业生长激素销售来看,水针剂辅以电子注射笔自2016年上市之后,水针剂市占率逐年走高,2022年上半年水针剂销售额占比70%,占据市场主要份额。

相关报告:智研咨询发布的《中国生长激素行业市场深度分析及投资前景展望报告》

四、生长激素行业市场竞争情况

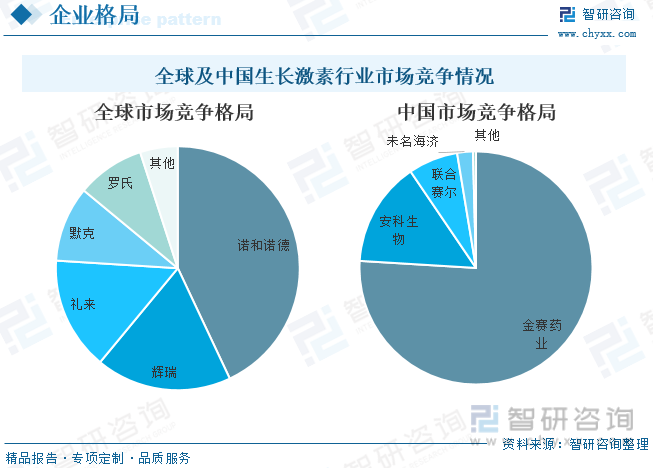

从行业竞争来看,全球生长激素市场发展相对成熟,基本形成了诺和诺德、辉瑞、礼来、默克及罗氏寡头垄断的市场格局。目前,诺和诺德、辉瑞、礼来、罗氏和默克五家重组人生长激素占据全球90%的市场份额。诺和诺德在全球整体生长激素市场趋于平稳的情况下放量增长,市场份额不断提高;辉瑞的市场份额逐年萎缩,但仍保持市场份额第二的地位。

由于生长激素规模化生产技术壁垒较高,国内市场竞争格局同样保持相对稳定。目前,国内市场已经形成金赛药业龙头,安科生物紧追的局面。国外厂家粉针价格为国产企业4倍左右,不具备价格优势,国内市场几乎全部由国产公司占据,金赛药业具有国产先发优势、覆盖剂型全面,稳居龙头位置,常年市占率超70%。

五、生长激素行业未来发展趋势

1、现在的重组人生长激素,生物活性、效价、纯度和吸收率极高,在最大限度降低治疗成本的同时确保了产品的安全性、有效性和稳定性。其发展史实现了从粉剂到水剂的质的飞跃:随着技术的发展和对药品便利性和使用安全性的更高要求,水剂已经逐渐替代粉剂。

同时随着技术的发展,生长激素向长效发展,长效生长激素可以提高患者的依从性,降低患者的给药频率。长效水针剂延长药物半衰期,患者使用只需一周注射一次,降低了患者治疗注射频次,提升患者用药依从性。受益于长效生长激素临床治疗效果的进一步优化,长效生长激素也已经成为各个生长激素生产企业研发的重点方向。

2、重组人生长激素领域未来的增长潜力非常大,除了目前的矮小适应证外,未来还可能将应用于中老年抗衰老以及一些慢性消耗性疾病的治疗。目前,美国FDA全球已批准生长激素用于10种适应证,目前行业内企业也在积极推进现有剂型向成人生长激素缺乏症和特发性矮小症的适应症拓展,积极开拓皮肤科、妇科、眼科等市场。例如,生长激素可能用于治疗肌肉萎缩性疾病、骨质疏松症、免疫系统疾病等其他领域的疾病。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国生长激素行业市场深度分析及投资前景展望报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国生长激素行业市场深度分析及投资前景展望报告

《2026-2032年中国生长激素行业市场深度分析及投资前景展望报告》共十一章,包含中国生长激素行业重点厂商竞争力对比分析,2026-2032年中国生长激素行业发展趋势分析,2026-2032年中国生长激素行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国生长激素行业概述、进出口贸易、企业产品布局、产品获准上市分析:长效竞速重塑市场格局,多元入局催生分层竞争[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2022年中国生长激素现状及企业现状分析,长春高新-生长激素保持稳定[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)