2019上半年光伏行业发展现状分析

2019年补贴退坡、政策引导,光伏平价趋势确定。2019年1月7日,国家发改委、能源局发布了《关于积极推进风电、光伏发电补贴平价上网有关工作的通知》,要求各地推进风电、光伏平价上网项目和低价上网项目;在符合可再生能源建设规划、年度监测预警要求、能够落实并网和消纳的前提下,平价和低价上网项目不受年度建设规模限制;同时,《通知》从降低非技术成本、保障消纳和解决融资难等方面为平价和低价上网项目保驾护航。该通知表明了国家推进风电、光伏发电平价上网的决心,补贴退坡的趋势不可逆转。

2019年4月30日,国家发改委发布了《关于完善光伏发电上网电价机制有关问题的通知》,对2019年的光伏电价标准进行明确。

2019年5月28日,国家能源局印发了《关于2019年风电、光伏发电项目建设有关事项的通知》,同时还包括两份附件,《2019年风电项目建设工作方案》和《2019年光伏发电项目建设工作方案》。

2019年光伏指导电价

时间 | 光伏标杆上网电价(元/千瓦时) | 分布式光伏补贴 | ||

一类资源区 | 二类资料区 | 三类资源区 | ||

2013 | 0.9 | 0.95 | 1 | 0.42 |

2016 | 0.8 | 0.88 | 0.98 | 0.42 |

2017 | 0.65 | 0.75 | 0.85 | 0.42 |

2018H1 | 0.55 | 0.65 | 0.75 | 0.37 |

2018H2 | 0.5 | 0.6 | 0.7 | 0.32 |

2019(指导电价) | 0.4 | 0.45 | 0.55 | 工商业:0.1。用户:0.18 |

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国光伏发电行业市场深度评估及市场前景预测报告》

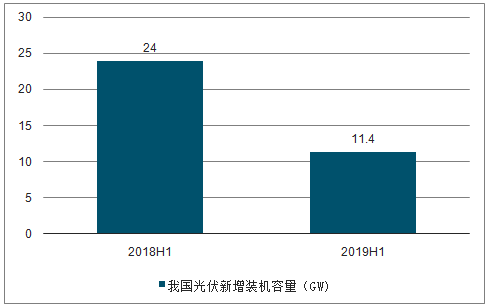

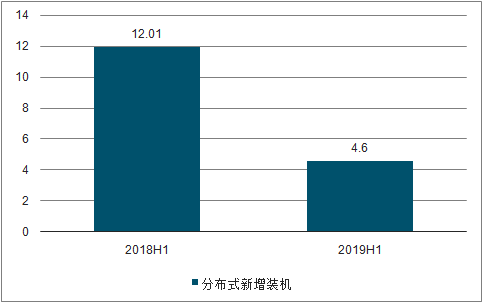

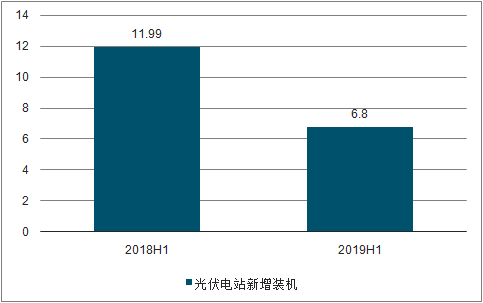

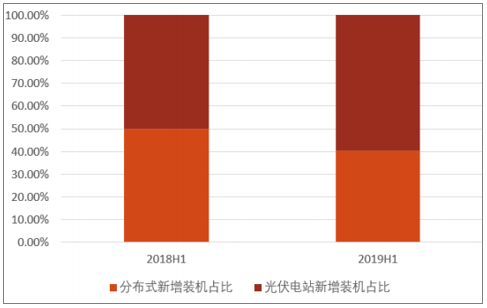

受补贴政策出台较晚影响,上半年新增装机量同比大幅下滑。2019年上半年,我国光伏新增装机量是11.4GW,同比大幅下滑52.51%。国内光伏新增装机中,地面集中式电站新增装机6.8GW,分布式新增装机4.6GW,分别同比下降43.3%和下降61.7%。上半年国内新增装机量同比明显下滑,主要是由于国内补贴政策于今年4-5月份出台,出台时间较晚,下游投资主体上半年持观望态度,因此上半年国内光伏装机量未反映政策的影响和补贴额度对装机量的指引。

2019年上半年我国光伏新增装机量同比下滑超过50%

数据来源:公共资料整理

2019年上半年我国光伏新增分布式装机量同比下滑61.7%

数据来源:公共资料整理

2019年上半年我国光伏新增地面电站装机量同比下滑43.3%

数据来源:公共资料整理

2019年上半年我国光伏新增装机结构变化

数据来源:公共资料整理

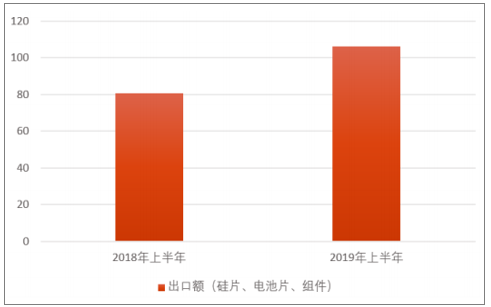

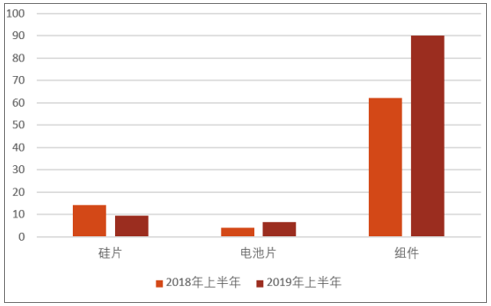

上半年海外需求旺盛,我国光伏出口额快速增长。“531”政策后,我国光伏产业链价格下跌,海外需求旺盛。2018年“531”政策的发布,明确了光伏行业补贴的退坡,且对全年补贴项目指标作出限制,下游装机需求疲软,导致2018年下半年产业链各环节价格大幅下跌。2018年6-7月,产业链上各环节产品价格出现大幅下跌,硅料、硅片和电池片价格下跌超过20%,其中单晶硅片跌幅超过30%。2019年上半年我国光伏产品(硅片、电池片和组件)出口总额是106亿美元,同比增长32%,其中组件、电池片、硅片出口额分别同比增长45%、57%和下跌34%。

2019年上半年我国光伏产品出口金额(亿美元)同比增长32%

数据来源:公共资料整理

2019年上半年我国各类光伏产品出口金额(亿美元)增长情况

数据来源:公共资料整理

二、2019年下半年行业发展预测

下半年有望迎来行业旺季。根据国家能源局发布的文件,规划2019年国内光伏并网容量40-45GW。2019上半年国内光伏新增装机11.4GW,下半年新增装机有望超过30GW(年化装机大于60GW,超过2017年峰值),同比增长超过50%。国内需求集中兑现,叠加海外7-8月份暑休结束后的需求回升,光伏行业旺季将至。

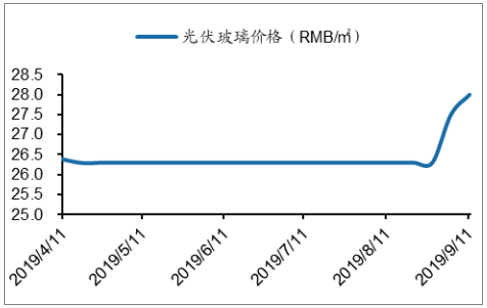

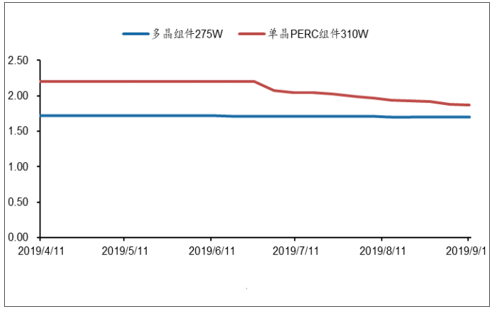

供应链价格止跌企稳,企业盈利有望触底回升。数据显示,光伏玻璃已连续两周涨价。硅料价格也于8月初探底后开始平稳运行,目前价格已跌破大部分厂商成本线,2020年需求提升有望带动硅料价格上涨。单晶PERC电池抛库存价格0.91元/W,在上周基础上上涨0.01元/W,此价格逼近行业新产能现金成本,老产能、改造产能正在退出,并且新增产能的进入意愿明显下降。预计在单多晶电池合理价差驱动下,单晶PERC电池价格有望重回1元/W,带来光伏企业电池业务盈利改善。

光伏玻璃价格连续两周上涨

数据来源:公共资料整理

国内单/多晶硅料价格(元/kg)

数据来源:公共资料整理

光伏组件价格(元/W)

数据来源:公共资料整理

招投标结果陆续公布,催化因素接踵而至。由于光伏企业承诺项目并网时间为2019年底,基本设计方案完成后,开始进入招投标阶段。7月初至8月中旬的较短时间内,已有中广核、国家电投集团、华能集团、南方电网等企业至少完成了2.22GWEPC招标、3.96GW组件招标以及2.64GW的逆变器招标。其中,国家电投已于8月20日公布3.04GW光伏组件开标情况。从建设时间的紧迫性来看,预计后续招定标结果将密集释放,催化光伏行情。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国光伏行业发展现状调查及市场分析预测报告

《2026-2032年中国光伏行业发展现状调查及市场分析预测报告》共十二章,包含2026-2032年光伏行业前景及趋势预测,光伏行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询