一、2018年我国光纤光缆相关技术专利分析

光纤光缆是一种通信电缆,由两个或多个玻璃或塑料光纤芯组成,这些光纤芯位于保护性的覆层内,由塑料PVC外部套管覆盖;光棒则是光纤预制棒的简称,是制造石英系列光纤的核心原材料,用于拉光纤(丝)的玻璃特种预制大棒。

近年来,在“宽带中国”战略推动下,中国光纤光缆光棒行业进入蓬勃发展期,成为国民经济和信息化建设的重要的基础战略产业,并形成了光纤光缆产品品种齐全的制造体系和棒、纤、缆生产的完整产业链。

纤光缆产业是我国国民经济和信息化建设的重要的基础战略产业。在各国政府对于信息化建设大力支持、信息消费需求提升、光通信传输技术和光纤光缆技术进步等主要因素的推动下,全球和中国光纤光缆行业产品开发能力稳步提升,生产工艺持续改进。与此同时,行业客户集中度逐渐提升,集中采购的方式较普遍,价格和企业综合实力已成为影响销售的重要因素。

我国光纤光缆行业从生产光缆起步,到生产光纤,再到取得光纤预制棒技术的重大突破。生产企业通过技术研发及创新,实现行业的全面发展和产业链的持续完善。我国已经成为全球最重要的通信光纤光缆制造基地,也是全球最重要的通信光纤光缆消费市场之一。

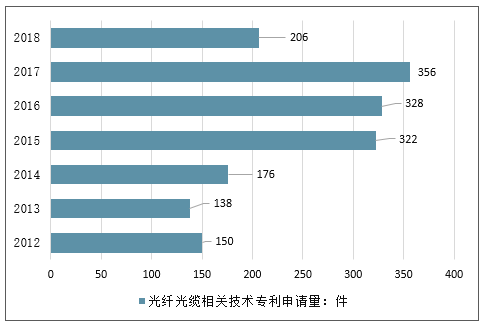

近年来,全球各国对于光纤光缆的研发热度不减,其中美国、日本和中国是光纤光缆技术专利主要申请国家。2002年之前,美国和日本的相关专利申请较多,但2002年后,美国和日本的专利申请出现下降趋势。2008年以后,中国加速了光纤光缆技术专利的申请。特别是2010年后,中国专利年申请数量几乎占到全球年申请数量的60%以上,是光纤光缆技术专利新一轮增长的主要驱动力。2018年,我国光纤光缆相关技术专利申请量达206件。

2012-2018年中国光纤光缆相关技术专利申请量

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国光纤光缆行业运营态势及未来发展趋势报告》

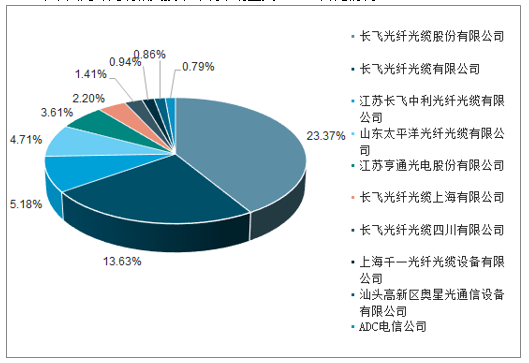

国内主要机构来看,2008年以来,长飞系公司、山东太平洋光纤光缆有限公司、江苏亨通光电股份有限公司等主要机构专利申请数量持续增多。其中,长飞光纤光缆股份有限公司是我国光纤光缆专利技术布局最全的企业,专利数达585件,占比23.37%,其中包含多层的芯或包层的光导纤维方面的专利在全球机构中都有较强的竞争力。

2018年中国光纤光缆相关技术专利申请量人TOP10

数据来源:公开资料整理

2018年中国光纤光缆相关技术专利申请量人TOP10占比情况

数据来源:公开资料整理

光棒方面,从20世纪70年代末期开始规模生产光纤以来,对光纤预制棒制造技术的研究和完善改进就从来没有间断过。2014年以前,光纤预制棒生产技术一直被国外垄断,导致我国进口依赖度较高,相关技术水平难以提升。

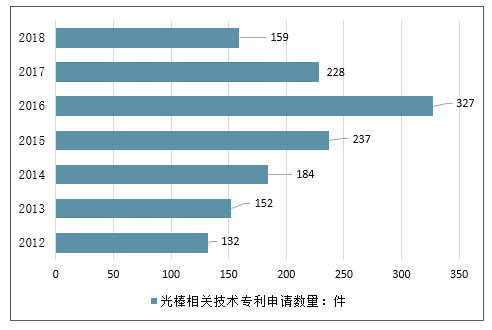

2012-2018年,我国光棒相关技术专利申请数量呈现出上升态势,但绝对量仍较小。2016年,光棒相关技术专利申请数量为327件,达到历史最大值;2018年有所下降,为159件。

2012-2018年我国光棒相关技术专利申请数量情况

数据来源:公开资料整理

其中,我国光棒专利申请人排在第一位的是中天科技精密材料有限公司,专利数为121件,占比5.00%;其次是长飞系两家公司——长飞光纤光缆有限公司、长飞光纤光缆股份有限公司,专利数均超过110件。

2018年我国光棒专利申请人TOP10

数据来源:公开资料整理

2018年我国光棒专利申请人TOP10占比

数据来源:公开资料整理

虽然光棒技术处于落后,但随着我国对进口于欧美和日本的光纤预制棒发起反倾销后,国外企业纷纷寻求与国内企业合作的方式以继续开拓中国市场,我国光纤预制棒自给率大幅提升。2017年,我国光纤预制棒的自给率已达88.07%。

2014-2018年我国光纤预制棒的自给率情况

数据来源:公开资料整理

一、光纤光缆板块分析:增速明显下滑,受集采价格下降影响

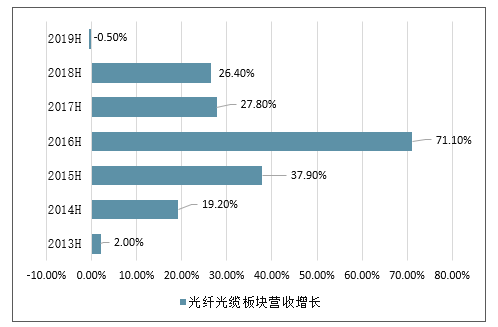

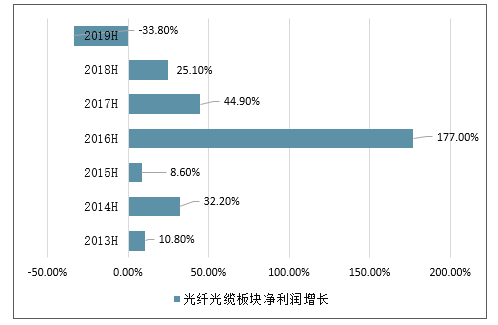

1、增速明显下滑,受集采价格下降影响。

2019上半年,从营收规模来看,光纤光缆板块合计实现营收450.92亿元,同比下降0.5%,从净利润规模来看,光纤光缆板块合计实现净利24.48亿元,同比下降33.8%。业绩增速有所下滑的主要原因是光纤集采价格的大幅下降。

2012H-2019H光纤光缆板块营收增长情况

数据来源:公开资料整理

2012H-2019H光纤光缆板块净利润增长情况

数据来源:公开资料整理

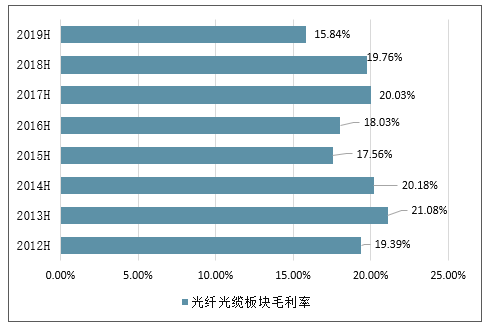

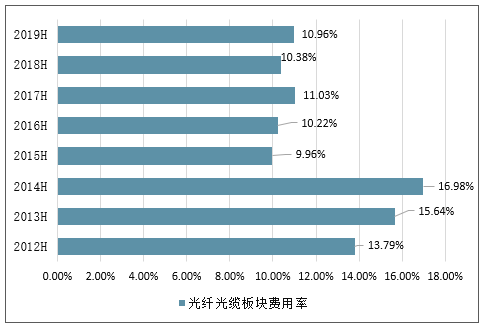

2、毛利率大幅下降,期间费用率略有提升

2019上半年,从销售毛利率水平来看,光纤光缆板块销售毛利率为15.84%,同比下降3.92pct,板块期间费用率为10.96%,同比提升0.58pct。受到光纤集采价格大幅下降的影响,板块毛利率明显下降。

2012H-2019H光纤光缆板块毛利率变化趋势

数据来源:公开资料整理

2012H-2019H光纤光缆板块费用率变化

数据来源:公开资料整理

三、2019年六大因素助力产业高速发展

2019年前期运营商在光网络建设需求上可能和2018年接近,但是随着5G试验网进入实质性建设阶段,以及我国“网络强国”“数字中国”“智慧社会”“乡村振兴”等战略部署的持续推进,居民信息消费水平、产业信息化水平的持续提升,未来行业的发展是积极乐观的,从具体领域上看,六个方面值得关注:

1、5G建设被认为是影响光纤光缆行业未来发展最关键的因素,业界预计,5G基站的数量将是4G基站的4~5倍,其高密度组网和高带宽将会需要大量的光纤。去年12月,工信部向三大运营商发放了5G系统试验频率使用许可,5G已经进入系统试验阶段。2019年运营商将进行5G系统试验基站的建设部署,以保障2020年5G正式商用的目标实现。

2、数据中心是云计算、大数据等互联网服务以及电信网的重要基础设施,数据中心内部和数据中心之间将产生海量数据流量,无疑将催生对于光纤光缆的需求,未来还将持续增长。

3、电信普遍服务是缩小地域、城乡数字鸿沟,打好精准脱贫攻坚战,全面建成小康社会的重要基础。国家发改委、工信部将2019年新一代信息基础设施建设工程的支持重点聚焦在中西部和东北地区中小城市基础设施完善上,这将拉动这些地区光纤光缆的需求量。

4、智慧城市和物联网应用也将形成新的需求,智慧城市不仅仅是窄带物联网技术的应用,大量的视频设备也需要光纤网络的连接,目前在全国推广的“雪亮工程”已经带动了光纤光缆的需求。同时,以“数字孪生城市”为代表的面向未来的新型智慧城市将具有全域覆盖、动静结合、三维立体的感知终端布局。如,在河北雄安新区规划纲要中,就将基础设施智慧化水平≥90%列为建设指标要求。这些最终都将拉动光纤光缆需求的增长。

5、随着工业互联网和智能制造技术的发展,通信网络将进一步向企业内和生产制造现场延伸与下沉,未来直接把光纤网络接入工业生产区域将成为可能。

6、我国光纤光缆企业积极响应“一带一路”倡议,增加出口或在海外建设生产基地,目前多家企业在海外市场已取得不俗成绩。

四、我国光纤光缆发展前景分析

近年来,在大规模通信建设需求及各项利好政策的带动下,我国光纤光缆产业发展迅速,已经形成了从光纤预制棒到光缆产品完整的产业链,光纤光缆行业已全面进入成熟期。“十三五”规划建议提出,实施智能制造工程,构建新型制造体系,促进新一代信息通信技术等产业发展壮大。信息化技术将在制造业发展中起到重要推动作用。这直接关系到我国光纤光缆行业的发展,在“十三五”期间,在我国信息技术产业的带动下,我国光纤光缆行业将继续升级优化,扩大覆盖率。

政府对光纤光缆行业持续的政策支持、移动互联网高速增长和5G技术实施应用以及光纤到户(FTTx)等因素的影响,光纤光缆行业将继续保持稳健增长,市场对光纤预制棒、光纤和光缆的需求将会进一步提升,行业将迎来新一轮发展机遇。至2022年,预计全球及中国光缆需求量将分别达到10.92亿芯公里和9.08亿芯公里,市场容量巨大,发展前景广阔。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国光纤光缆行业市场供需态势及发展前景研判报告

《2026-2032年中国光纤光缆行业市场供需态势及发展前景研判报告》共八章,包含中国光纤光缆产业链全景梳理及布局状况分析,中国光纤光缆行业重点企业布局案例研究,中国光纤光缆行业市场及战略布局策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2024!中国光纤光缆行业产业链图谱、发展历程及发展趋势分析:随着数字经济的蓬勃发展,家庭宽带市场、数据中心等对光纤光缆需求将持续增长 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国光纤光缆行业重点企业对比分析:通鼎互联vs特发信心[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)