一、全球疫苗市场规模分析:市场规模近500亿美元,重磅产品引领行业发展

2018年全球疫苗市场规模约494亿美元。受全球对疫苗接种日益增加的需求、政府及国际机构的支持以及研发新疫苗的驱动,预计全球疫苗市场规模将于2030年达到1000亿美元,年复合增速为6.6%。

2012-2030年全球疫苗市场规模变化趋势及预测

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国疫苗行业市场全面调研及竞争格局预测报告》

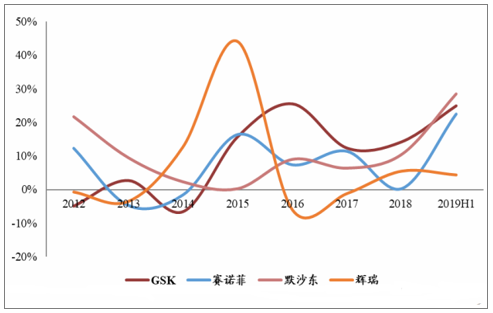

行业仍由重磅产品驱动,2019年上半年国际疫苗巨头明显提速。国际疫苗市场主要由四大疫苗巨头(GSK、默沙东、辉瑞和赛诺菲)占据,2018年四大疫苗巨头疫苗业务实现收入合计262.4亿美元,同比增长7.9%。2019上半年,四大巨头合计疫苗业务实现销售收入127.4亿美元,同比增长20%,与2018年相比明显提速。

四家公司疫苗业务收入情况(亿美元)

数据来源:公共资料整理

四家公司疫苗业务销售增速情况

数据来源:公共资料整理

重磅新型疫苗及多联多价疫苗是全球疫苗市场规模增长的主要驱动力,全球疫苗市场呈现重磅为王的产品格局。2018年全球Top10疫苗产品销售总额超过190亿美元,其中辉瑞的肺炎结合疫苗、默沙东的HPV疫苗与麻腮风-水痘疫苗、赛诺菲的五联苗与流感疫苗、GSK的肝炎苗的销售额均突破10亿美元。

2018年全球TOP9疫苗品种销售额情况

排名 | 产品名称 | 生产企业 | 销售额(亿美元) |

1 | 13价肺炎球菌结合疫苗 | 辉瑞 | 58.02 |

2 | 人乳头瘤病毒疫苗 | 默沙东 | 31.51 |

3 | 百白破-IPV-Hib五联苗 | 赛诺菲 | 19.51 |

4 | 流感疫苗 | 赛诺菲 | 19.05 |

5 | 麻腮风-水痘疫苗 | 默沙东 | 17.96 |

6 | 肝炎疫苗 | GSK | 10.28 |

7 | 带状疱疹疫苗 | GSK | 9.97 |

8 | 23价肺炎球菌多糖疫苗 | 默沙东 | 9.07 |

9 | 百白破-IPV-乙肝五联苗 | GSK | 8.65 |

数据来源:公共资料整理

二、中国疫苗市场规模分析:重磅品种陆续上市,行业步入黄金发展期

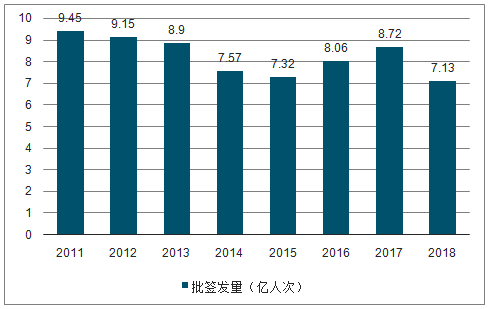

中国是全球最大的人用疫苗生产国,我国每年疫苗批签发量在7-10亿人次之间,全球排名第一。2018年我国疫苗批签发量同比下降明显,这主要与长生生物事件导致长生生物停产,部分疫苗批签发放缓有关。随着行业事件影响的消退,国内疫苗批签发量有望逐步恢复至正常水平。

我国疫苗主要分为一类苗和二类苗。一类苗是指政府免费向公民提供,公民应当依照政府的规定受种的疫苗,包括国家免疫规划确定的疫苗,省级人民政府在执行国家免疫规划时增加的疫苗,以及县级以上人民政府或者其卫生行政部门组织的应急接种或者群体性预防接种所使用的疫苗。二类苗是指由公民自费并且自愿受种的其他疫苗。

一类苗经过1992、2008、2016年三次增补,目前共有卡介苗(BCG)、百白破、乙肝疫苗等14种,覆盖率均超过90%以上。另外,由于禽流感的疫情爆发,2009年国家将甲型H1N1疫苗暂列一类疫苗目录。一类疫苗的生产企业主要为国企,如中生集团等。

二类苗主要包括Hib疫苗、AC群脑膜炎球菌多糖结合疫苗、ACYW135群脑膜炎球菌多糖疫苗、轮状病毒疫苗、狂犬疫苗、流感疫苗、水痘疫苗、HPV疫苗、13价肺炎结合疫苗、23价肺炎多糖疫苗等。二类苗费用由接种人员自行承担,接种率相对较低。此外,部分一类苗(如乙肝疫苗、甲肝疫苗等)再次接种或成人接种费用由接种人员自行负责,性质上也属于二类苗。二类苗生产企业多为民营企业

2011-2018年国内疫苗批签发量变化趋势

数据来源:公共资料整理

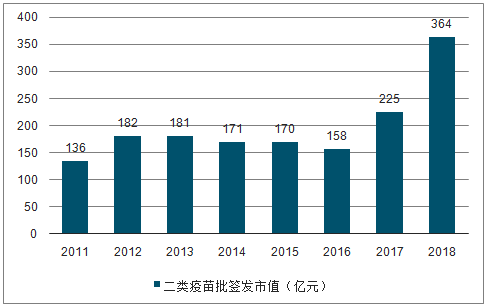

2011-2018年我国二类疫苗批签发市值变化趋势

数据来源:公共资料整理

国产疫苗未来三年将有众多重磅产品问世,推动行业成长进一步加速。国产核心在研品种方面:1)康泰生物:13价肺炎疫苗(即将报产)和人二倍体狂苗(即将报产)等;2)智飞生物:EC诊断试剂(报产中)和母牛分枝杆菌疫苗(报产中)等;3)康希诺:A群C群脑膜炎球菌结合疫苗(报产中)、四价脑膜炎结合疫苗(准备报产)等;4)沃森生物:13价肺炎结合疫苗(报产中)和二价HPV(三期)等。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国多联多价疫苗行业市场现状调查及未来前景研判报告

《2026-2032年中国多联多价疫苗行业市场现状调查及未来前景研判报告》共九章,包含2021-2025年中国多联多价疫苗行业竞争格局分析,主要多联多价疫苗企业或品牌竞争分析,2026-2032年中国多联多价疫苗行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国疫苗行业产业链图谱、产业现状、重点企业及未来前景展望:产业规模日益扩容,本土企业国际化步伐加快[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)