一、海底电缆产品概述

海底电缆是电缆的一种,由于铺设在海底,在使用过程中,难免会受到外界机械侵蚀以及海水的侵蚀,因此海底点电缆必须要具备良好的机械强度和水密性,通常情况下,在海底电缆的铺设过程中需要使用铅护套以及粗圆钢丝铠装,这样可以有效增强海底电缆的机械强度和抗侵蚀性能,同时也要选用合适的材质增强其绝缘性。

从功能方面来讲,海底电缆主要包括电力电缆、通信电缆两种类型,其中通信电缆一般是用于构建远距离通信网,或者用于跨海军事通信、岛屿与岛屿之间的通信等等,电力电缆则主要是用于横跨江河输送电力,或者陆地与钻井平台之间传输电力,再或者是用于陆地与岛屿之间传输电力等等。

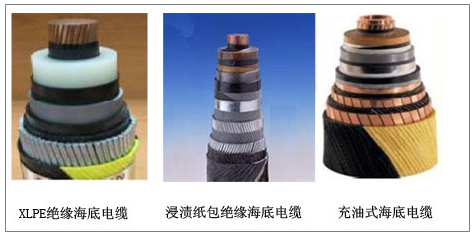

海底电缆的按绝缘种类分有:浸渍纸包绝缘电缆、充油式电缆、挤压式电缆(XLPE--交联聚乙烯绝缘与EPR--乙丙橡胶绝缘),浸渍纸包绝缘和充油式电缆受水深与敷设落差限制,现已基本淘汰。目前使用最广泛、最多的是XLPE绝缘电缆。

主要海底电缆种类

资料来源:公开资料整理

海底电缆按电流传输方式可分为:交流(AC)传输与直流(DC)传输,DC与AC电缆最本质的差别是绝缘材料性能(机械与电气性能,如抑制空间电荷积聚等),相对于AC电缆来说,DC电缆的长度更长,脱气时间更长,XLPE洁净度要求更高,更好的焦烧性能,更长的连续生产时间。目前国际上所有的电缆制造商所生产的高压、超高压XLPE绝缘海底电缆的电缆料(包括导体屏蔽、绝缘屏蔽、绝缘料)几乎均来自北欧化工和陶氏化学。

二、海底电缆与与海上风电

随着全球石化能源的枯竭和人类对电力需求的增加,人类生产活动逐渐向着海洋移动,如海上风机发电、海洋潮汐能、海洋天然气与石油的开采等,而获取能源的途径只有一个,那就是海底电缆。

最早我国的海底电缆主要以通信光缆为主,随着近几年海上油田开采以及海上风力发电的发展,电力电缆已经成为主流。由于海上风机所发电力需要电缆传输,电力一般先由中低压电缆输送到海上升压站平台,经过升压后,再由高压电缆输送到陆地,海底电缆是其唯一的选择,因此海底电缆是海上风力发电不可缺少的重要组成。

近几年随着海上风力发电机组的技术发展,每W的初始成本投资显著下降,海底电缆的成本占初始投资比例也有所上升。目前海底电缆的建设成本占到海上风力发电场的9%~10%左右。

总的来说。海缆是海上风电的关键部件,海上风电新增装机增长,势必带动海缆需求量的增长。近几年我国海上风力发电发展迅速,且仍在不断的提速。从海上风电的主要驱动因素来看,主要来源于两方面,一方面是行业的技术进步,海上风力发电的单位成本显著降低,一方面是国家政策支持与我国的电力需求格局所导致的。

简单来说,中国海上风力发电的优势区域集中在上海、江苏、广州等东南沿海一带,海上风力资源丰厚,同时下游用电量需求大,地区内部不能完全满足,常需要长距离输电,电力损耗大,工业用电成本较高,而海上风力发电电力供给与需求距离接近,电力损耗低,目前政策支持下,上网电价保持在0.8度左右,海上风电的运营商与电网销售部门都有较大收益,因此近几年我国海上风电发展迅速,2018年提速更为明显。

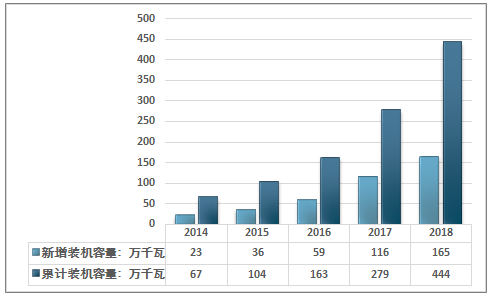

据CWEA的统计数据显示,2018年我国海上风电新增装机436台新增装机容量达到165万千瓦,同比增长42.7%;累计装机达到444万千瓦。

2014-2018年中国海上风力发电装机容量统计

资料来源:CWEA

从区域分布来看,2018年,我国海上风电新增装机分布在江苏、浙江、福建、河北、上海、辽宁和广东七省市;其中,江苏新增海上风电装机容量达95.8万千瓦,占全国新增装机容量57.9%,其次分别为浙江9.4%、福建9.3%、河北7.5%、上海6%、辽宁5.6%和广东4.3%。

2018年中国海上风电场新增装机容量各省份占比

资料来源:CWEA、智研咨询整理

智研咨询发布的《2020-2026年中国海底电缆产业发展态势及投资风险评估报告》指出:以海上风电16~18元/W的平均初始投资估算,近几年我国海上风电完成初始投资迅速增长,2014年约为41.4亿元,2018年已经增长至270.6亿元。

2014-2018年中国海上风电初始投资规模测算

资料来源:智研咨询整理

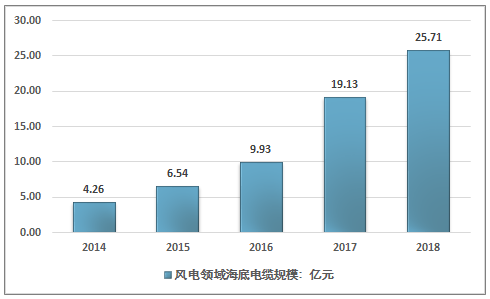

按照低压送出电缆占比约5~6%,高压送出电缆占比约3~4%测算,目前中国海上风电领域的海底电缆的投资规模已经达到了25.71亿元。

2014-2018年中国海上风电领域海底电缆市场规模测算

资料来源:智研咨询整理

三、海底电缆市场竞争格局与进入壁垒浅析

从市场竞争格局来看,海底电缆技术要求更高,生产工艺更复杂,具有更高的技术壁垒,尤其是高压海底电缆,同时海底电缆的运输条件在很大程度上也阻碍了传统电缆生产上的进入。海底电缆施工过程中需要采用刀犁、施工船等设备,无法进行人工辅助施工,一般可以采用机器人实施协助。由于运输与敷设工艺的要求,一般生产海底电缆必须靠近江河航道,以便运输方便,其所需运输设备有:现场流转主动转盘、堆场转盘、运输船等。海缆企业必须临近港口,企业的地理位置成了是否能够进入海缆市场的先决条件。

由于海底线缆行业技术壁垒高,前几年我国海底电力电缆市场的主要参与者以国外普睿司曼(意大利),耐克森(法国),安凯特(丹麦),通用电缆(美国,已被普睿司曼收购)和古河电工、住友电气(日本);近几年随着国内企业技术进步,国外企业所占市场份额逐渐缩小,部分外资企业开始逐步退出了国内市场。

目前,国内海底电缆企业主要有东方、中天、亨通、汉缆四家。中海油服凭借自身在海洋工程领域的经验,发展也相对迅速。其中东方电缆在海底电缆领域具有绝对的优势,2018年东方电缆的海底电缆相关业务收入达到了10.72亿元,虽然亨通光电与中天科技也较为接近,但两者相关业务收入中还包括通信光缆与海洋通信工程等业务。

2016-2018年中国海底电缆主要企业其相关业务收入统计(单位:亿元)

资料来源:公司年报、智研咨询整理

四、海底电缆行业发展趋势

“海洋经济”的开发主要包括大陆与沿海岛屿的通信及能源互联、海上风电开发、海上油气田开 发及海洋(包括海底)观测网建设等多个维度。海洋经济开发对海缆及相关设备的潜在需求巨大。

未来受益于海洋经济的发展,海上风电,海洋油气开发加速,海底电缆的市场规模仍将迅速增长,,国内相关企业应抓住机遇,充分利用资本、技术及人才的优势,推动其在海底线缆产品中的竞争优势。

同时国家规划建设服务于海洋防灾减灾、海洋经济发展、海洋综合管理、海洋领域应对气候变 化、海洋环境保护、海洋权益维护等方面的全国海洋观测网,将对海底光缆、水下接驳盒、特种 连接器等产生较大需求。

随着我国海底观测网的建设逐渐加速,中国的海底观测网市场增长迅速,海底电缆占海底观测网总价值比的18%,海底观测网发展将成为我国海底电缆市场发展的新动力。

从产品发展来看,光电复合海底交联电缆同时具备传输光电信号、传输电能的功能,这是光电复合海底交联电缆最显著的特点之一。光电复合海底电缆起到了事半功倍的效果,大大节省了人力和物力。随着我国海上风电持续发展,智能运维降低海上风电运维成本成为其主要的发展趋势,这也将推动海上风电场与陆地数据中心的数据交换,海上风电建设的快速发展,将为海底光电复合电缆带来巨大的市场空间,观测网也将持续推动光电复合海底电缆的发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国海底电缆行业市场发展形势及投资机会研判报告

《2026-2032年中国海底电缆行业市场发展形势及投资机会研判报告 》共八章,包含中国海底电缆产业链梳理及全景深度解析,中国海底电缆代表性企业案例研究,中国海底电缆行业市场及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国海底电缆行业政策、产业链图谱、发展现状、重点企业及发展趋势分析:政策领航、需求破浪,海底电缆市场规模将突破300亿元[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2022年中国海底电缆行业全景速览:深远海化、规模化促进海缆行业向高压等级、直流系统方面发展[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)