一、2019年上半年中国酒店行业市场现状

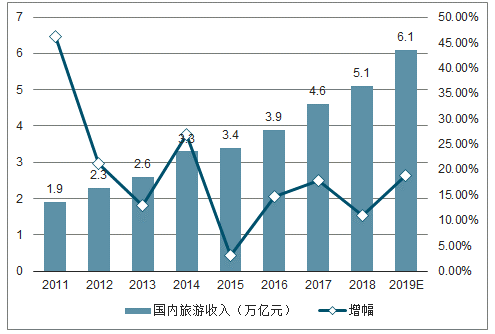

2011-2018中国国内旅游收入保存增长,2018年中国国内旅游收入达到了5.1万亿元,预计2019年达到6.1万亿元。中国旅游业的发展刺激着酒店业需求的增长。

2011-2019年中国国内旅游收入

数据来源:公开资料整理

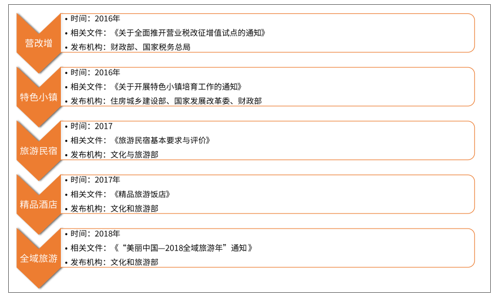

中国相关政策出台营造良好环境

数据来源:公开资料整理

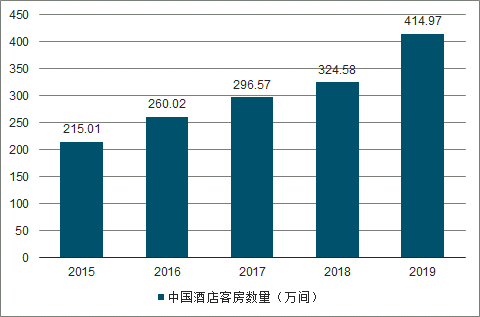

我国酒店行业发展与国家经济增长、居民消费水平、境内旅游业发展等因素息息相关。近年来,我国经济保持稳步增长的势头,2018年全国GDP总量达90.03万亿元,同比增长6.6%;2018年,全国居民人均可支配收入28,228元,比上年名义增长8.7%,扣除价格因素影响,实际增长6.5%;全国国内生产总值增速为6.6%,考虑人口增长因素,人均国内生产总值增速为6.1%;2018年,全国居民人均消费支出19,853元,比上年名义增长8.4%,扣除价格因素影响,实际增长6.2%;2018年全年国内旅游人数55.39亿人次,比上年同期增长10.8%;出入境旅游总人数2.91亿人次,同比增长7.8%;全年实现旅游总收入5.97万亿元,同比增长10.5%,旅游经济继续保持快速增长。直接受益于国家经济的快速发展与人民生活消费水平的提高,我国酒店行业规模持续增长,我国的酒店行业正逐步走向大规模、高质量的发展时代。2018年全国饭店业规模持续扩大,住宿餐饮业总收入约5万亿,其中餐饮业将达到4.4万亿,继续保持10%的增长幅度。据此测算,2018年全酒店行业(不含餐饮)收入达到约6,000亿的规模,保持良好发展态势。同时,我国酒店行业供给持续增长,中国酒店客房数量从2015年的215.01万间增长到了2019年的414.97万间,期间的年均复合增长率为17.87%。

2015-2019中国酒店客房数量(单位:万间)

数据来源:公开资料整理

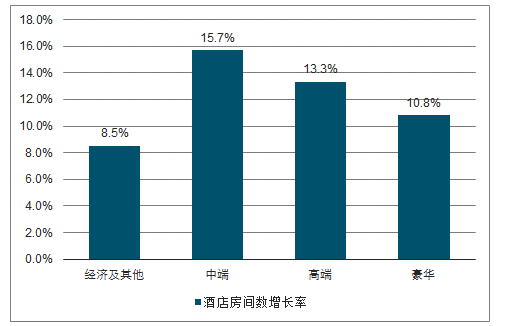

2018年中国酒店供给整体呈现增长趋势,酒店整体供给的房间增长率达到了10.2%。随着消费者对住宿环境要求的上升,中端型酒店的房间供给增长迅速,增长率位居各档次酒店首位,达到15.7%。

2018年中国各等级酒店房间数增长率

数据来源:公开资料整理

全国星级酒店第二季度平均房价为349.43元/间夜,同比增长4.78%;平均出租率为57.54%,同比增长2.41%;每间可供出租客收入为201.07元/间夜,同比增长7.3%;每间客房平摊营业收入为35718.2元/间,同比增长7.91%。在星级酒店的转型发展中,2018年,星级酒店的经营业绩有好转。

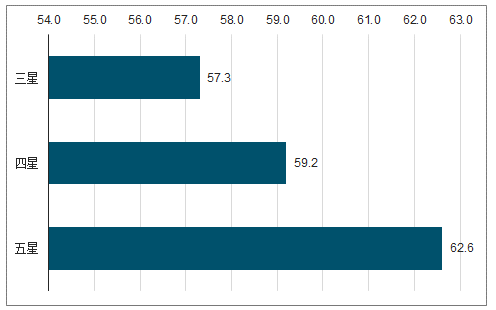

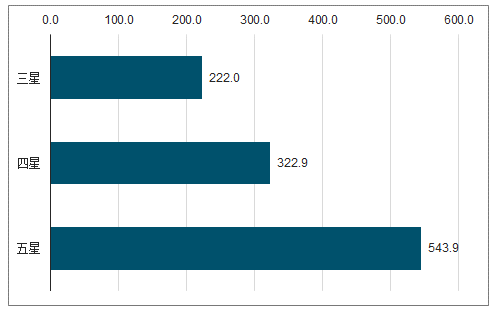

2018年热度旅游城市星级酒店平均房价与出租率情况

2018年热度旅游城市星级酒店平均出租率(%)

数据来源:公开资料整理

2018年热度旅游城市星级酒店平均房价(元/间夜)

数据来源:公开资料整理

2019年上半年星级酒店RevPAR增速放缓

上海地区星级酒店RevPAR在19年有明显下滑,五星级酒店5-7月RevPAR分别为704.15元、675.65元、614.82元,分别同比变化0.29%、-5.04%、-3.48%;四经济酒店RevPAR分别为393.22元、358.2元、349.09元,分别同比变化1.31%、-6.82%、-3.44%,三星级酒店RevPAR分别为208.92元、190.31元、196.68元,分别同比减少16.56%、22.8%、22.22%。

2019年上海星级酒店RevPar同比增幅情况

数据来源:公开资料整理

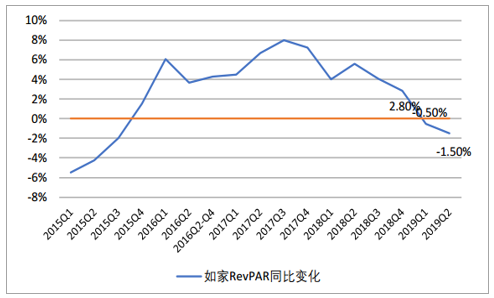

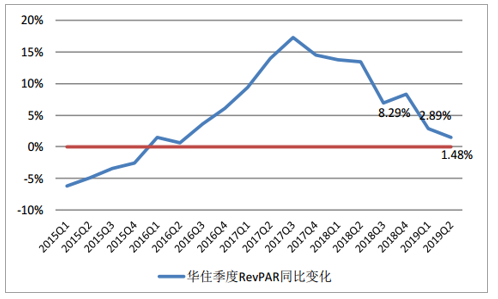

受宏观经济影响,有限服务酒店数据下滑

有限服务酒店方面,主要酒店龙头华住、如家和锦江19年上半年RevPAR呈现下滑趋势,虽然得益于中高端酒店占比提升,平均房价有所上升,但平均出租率下降仍然有一定影响。如家2019年前二季度RevPAR分别为137元、162元,同比减少0.5%和1.5%。华住2019年前二季度的RevPAR分别为178元、206元,同比增长2.89%和1.48%。

如家近年来RevPAR变动趋势

数据来源:公开资料整理

华住近年来RevPAR变动趋势

数据来源:公开资料整理

经济型酒店步入成熟期,中端酒店崛起

截至2018年底,我国有限服务酒店总数已经达到42419家,同比增长42.54%,客房总数3054186间,同比增长28.24。而10年前,有限服务酒店数量仅为2805家,十年间行业复合增长率达到31.21%。目前,行业在经历了十年快速发展之后已处于成熟期,行业格局逐步稳定。

我国有限服务酒店发展状况

数据来源:公开资料整理

与此同时,有限服务酒店行业内部结构开始悄然发生转变。截至2018年底,在有限服务酒店中,中端酒店共6036家,同比增长71.53%,远远超过同年有限服务酒店增速。经济型酒店的增速放缓叠加中端酒店发展驶入快车道,使得中端酒店占有限服务酒店市场比例逐年提高,至2018年达到14.23%。

行业结构调整助力企业经营持续改善

在有限服务酒店中,经济型连锁酒店品牌规模前三强如家酒店、汉庭酒店、7天酒店分别属于首旅酒店集团、华住酒店集团以及锦江国际酒店集团,其在经济型连锁酒店的市场占有率分别为9.96%、9.12%和8.32%。2018年中国经济型连锁酒店品牌规模前10强的市占率达到52.42%,行业集中程度有所下滑。我们认为由于部分龙头酒店对品牌进行升级,使得经济型酒店在自身占比下降,从而导致整体集中度下降。

2018年中国经济型连锁酒店品牌规模10强

数据来源:公开资料整理

随着消费升级,中端酒店市场需求开始显现,各大酒店集团开始纷纷布局中端酒店市场。如前所述,截至2018年底,中端酒店共6036家,同比增长71.53%,中端酒店占有限服务酒店市场的比例逐年提高。其中,前十大中端酒店品牌市场占有率达到64.42%,行业集中度远超经济型连锁酒店。但是由于中端酒店在我国的发展刚刚起步,数量十分有限,未来仍有较大增长空间。

2018十大中端酒店品牌市占率

数据来源:公开资料整理

与经济型酒店不同的是,中端酒店的住宿面积、住宿条件等都更优越,价格也高于经济型酒店,自2013年中端酒店在数量上形成一定规模,近几年来增速可观,但在有限服务型酒店中仍然占比较低,中端酒店与经济型酒店的比例必然将持续调整。随着中端酒店占比不断提高,酒店行业龙头公司经营业绩持续向好。

二、2018-2019年中国酒店行业发展趋势

1、行业结构将足部完善成熟。当前,酒店业业态丰富、定位愈来愈清晰、结构健全的行业形态逐步成熟,细分业态进一步明晰,市场布局进步一优化。继星级酒店、经济型酒店、租赁式公寓、中端连锁等业态逐步发展成熟之后,新热点不断涌现和发展,酒店业向大住宿业转型的结构将逐步成熟完善。

2、满足居民百姓日益增长的住宿需求的仍然占据主流市场空间,中端酒店成为发展主体,高端酒店的发展将更加关注个人消费的细分需求,提供个性而高质量的服务。

3、有这个特色的住宿共享模式将继续得到创新发展。酒店业的发展需要学习适用共享时代的企业经营发展之道。提高数据管理能力,通过洞察用户画像和用户行为提高服务的个性化水平,提升用户的体验。

4、随着中国消费者走向全球,更了解中国消费者需求的民族酒店品牌将迎来全球化扩张黄金时期。与其他行业不同,酒店业的全球化步伐将更加轻资产、品牌输出为特色,加快走出去步伐。

5、越来越多的酒店智能化解决方案都在关注如何帮助酒店更加好地服务客户。其中最重要的是CRM解决方案,如何细分酒店客人,提供更个性化的服务体验等都将是未来行业需求解决的问题。因此可以预测,行业中会有更多的解决方案着重于运营流程优化和酒店空间合理配置,以促进运营效率、人员效率以及能源效率的提升。

6、在新城开发和多元化酒店开发的背景下,更多的资金投向了二线城市,酒店签约数将继续增长,享受政策和经济活力的红利。

相关报告:智研咨询发布的《2019-2025年中国单体酒店行业市场潜力分析及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国酒店行业市场运行格局及战略咨询研究报告

《2026-2032年中国酒店行业市场运行格局及战略咨询研究报告》共二十二章,包含2026-2032年中国酒店业投资战略探讨,2026-2032年的中国酒店企业经营管理策略,2026-2032年中国酒店信息化策略解读等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国酒店业发展现状分析:行业加快高端化转型,新型主题酒店有望得到进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国酒店行业全景速览:行业景气度有所回升,未来需求规模将持续扩张[图]](http://img.chyxx.com/images/2023/0110/e6c9a3844a29aa2eb0765a47b622829074db662b.jpg?x-oss-process=style/w320)