一、变速箱市场规模分析

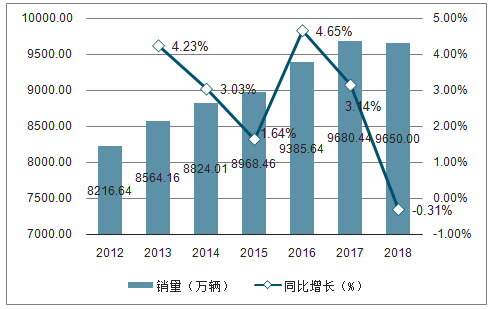

变速箱是汽车传动系中最主要的部件之一,其发展与汽车行业密切相关。近年来,全球汽车行业保持良好增长势头,汽车销量实现连续多年上涨,直到2018年才出现下滑。2018年,全球汽车销量为9560万辆,仍处较高水平。

2012-2018全球汽车销量情况及增长(单位:万辆,%)

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国汽车变速箱市场全景调查及发展前景预测报告》

我国汽车变速箱行业发展更为迅猛,且自上世纪末以来,中国自动变速箱的年销量增速一直高于乘用车。2018年,我国汽车销量为2808.1万辆,继续推动汽车变速箱行业壮大。2018年,我国汽车变速箱行业销售收入预计为2184亿元,同比增长14.23%。

2012-2018年中国汽车变速箱行业销售收入及增长(单位:亿元,%)

数据来源:公共资料整理

二、变速箱需求分析

1.传统变速箱

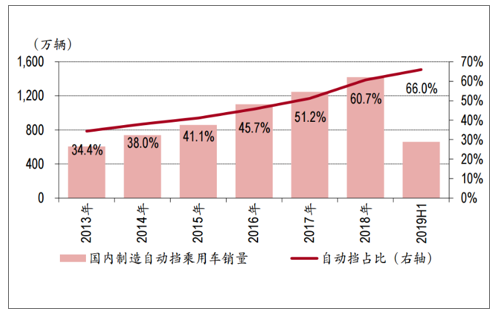

随着汽车的逐渐普及,人们对汽车的要求已经由从无到有过渡到对舒适性等要求的提升,因此自动变速箱的渗透率近年来快速提升,2019年上半年国内制造乘用车自动挡销量占比已达到66.0%。

随着消费升级的趋势不断延续,以及乘用车价格中枢的不断提升,预计自动变速箱渗透率将持续提升,2025年有望达到80-90%,接近美日等发达国家水平。

近年来国内制造乘用车自动挡占比快速上升

数据来源:公共资料整理

AT、DCT、CVT各有优点。自动变速箱有AT/CVT/DCT/AMT等不同的技术路线,从技术特点来看,高挡位AT具有油耗低、换挡快等优点,缺点是成本较高;中低挡位AT具有稳定性好、舒适性佳等优点,缺点是油耗及成本较高;DCT优点是燃油经济性好,但质量稳定性稍有欠缺;CVT油耗低、平顺性好,但扭矩范围受限。

传统汽车变速器分类及特点

种类 | MT | AMT | AT | DCT | CVT |

优点 | 结构简单 成本低 扭矩范围广 | 结构较简单 成本较低 扭矩范围广 | 技术成熟 换挡品质高 扭矩范围广 | 成本较低 油耗较低 换挡品质较好 | 无级变速 低负荷区高效率 换挡品质较好 |

缺点 | 操作复杂 舒适性差 | 换挡动力中断 舒适性差 控制系统要求高 | 成本高 结构复杂 低挡数油耗较高 | 结构较复杂 稳定性略差 | 结构复杂 控制系统要求高 扭矩范围受限 |

油耗 | 较低 | 较低 | 低挡数油耗较高 | 较低 | 较低 |

舒适性 | 差 | 较差 | 较好 | 较好 | 好 |

成本 | 低,一般0.15-0.3万元 | 较低,一般0.3-0.5万元 | 高,一般1.0-1.5万元 | 高,一般0.8-1.5万元 | 较高,一般0.7-1.2万元 |

应用 | 低成本乘用车、商用车 | 低成本乘用车、商用车 | 各类车辆 | 中小排量乘用车 | 中小排量乘用车 |

数据来源:公共资料整理

2.混动及纯电动变速箱

预计2025年自动变速箱预计仍将占据较大市场,合计销量约1888万台,而分路式混联(功率分流)、开关式混联、纯电动多级变速器等也将快速增长,销量将分别达到276万、84万和131万台。

2025年不同类型变速箱销量预测

- | 分类 | 销量(万台) | 说明 |

自动变速箱 | CVT | 600 | 包含强混及插混并联 |

DCT | 600 | - | |

AT | 666 | - | |

AMT | 22 | - | |

专用混动变速箱 | 分路式混联(功率分流) | 276 | - |

开关式混联 | 84 | - | |

纯电动变速箱 | 单级减速器 | 306 | 包含混动串联 |

多级变速器 | 131 | - |

数据来源:公共资料整理

三。变速箱供应分析

1.传统自动变速箱

乘用车手动变速箱结构相对简单,制造难度较低,因此大部分整车厂都有手动变速箱制造能力,只有少数销量较低及新兴整车企业没有自给能力。自动变速箱情况则略有不同,除丰田、大众、通用等大型汽车集团有能力进行内部开发和生产外,多数中小整车厂家的自动变速箱均需要外部采购。

目前国内自动变速箱供应主要有车企自产、供应商外购两种渠道。目前国内具有自动变速箱生产基地的有大众、通用、福特、菲亚特、现代等。独立供应商主要有日本爱信、德国采埃孚、德国格特拉克等及其在中国设立的合资企业,国内供应商包括万里扬、邦奇、DSI等。

2.混动变速箱

目前混动变速箱尚处于早期快速发展阶段,产能供给已超过100万台(含部分规划),预计可以满足相关需求。混动变速箱技术难度较高且技术路线多样,因此技术能力强及产品符合未来发展趋势的供应商有望受益。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车变速箱行业市场研究分析及未来前景研判报告

《2026-2032年中国汽车变速箱行业市场研究分析及未来前景研判报告》共九章,包含中国汽车变速箱行业市场痛点及产业转型升级发展布局,中国汽车变速箱代表性企业案例研究,中国汽车变速箱行业市场及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询