一、2019H1医药生物行业整体表现、研发投入及盈利能力分析

1、2019H1板块存在一定分化,整体表现优秀

2019年上半年医药生物整体表现相对平稳:营收端实现较快增长,利润端略有提升,扣非后归母净利润略有下滑。2019年上半年,医药行业营收同比增长15.21%、归母净利润同比增长4.35%,扣非后归母净利润同比下滑2.22%。分细分板块来看,原料药等板块以及中药等板块对整体业绩的下滑略有拖累,医疗器械、生物制品等行业依旧保持了快速的增长。

医药生物2014-2019Q2整体营收、归母净利润、扣非后归母净利润增长情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国医药行业市场研究及发展趋势研究报告》

2、研发投入持续走高,盈利能力出现一定分化

2019年上半年医药生物板块的研发投入持续加大,合计达到200.2亿元。从细分板块来看,化学制药、医疗器械、中药、生物制品等板块的研发投入持续加强,其中医疗器械板块2019H1研发费用增速为99.18%,判断器械龙头迈瑞医疗A股上市,对板块整体研发费用的带动有较大的作用,但创新器械的前景整体值得期待。

各板块研发费用合计情况(亿元)

数据来源:公开资料整理

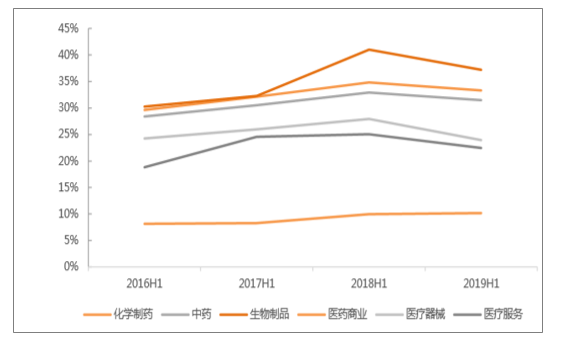

从各板块ROE水平来看,2019H1医疗器械板块整体盈利能力得到提升,并且近三年均呈现逐年提升的态势;生物制品2018H1ROE处于相对低的位置,2019H1开始向上,预计,随着血制品、疫苗板块的逐步恢复与增长,生物制品板块的

各板块平均净资产收益率(ROE)情况

数据来源:公开资料整理

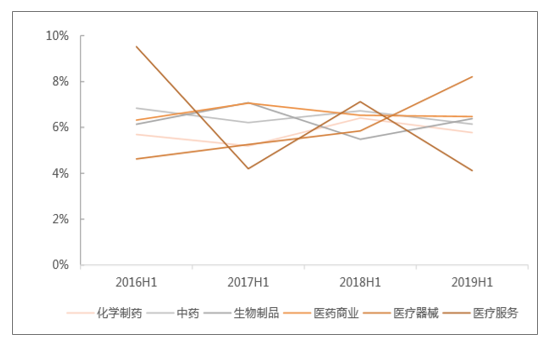

2019H1各板块期间费用率较2018H1略有下降,其中医疗器械、生物制品板块下滑幅度较为明显。医药板块整体费用率的下滑,也进一步说明板块目前已经企稳,逐步由“营销型”向创新研发型进行转变。其中尤其是医疗器械板块的表现可圈可点:ROE提升,期间费用率率下降,同时研发支出不断创新高。

各板块期间费用率情况

数据来源:公开资料整理

二、医药行业公司发展情况分析

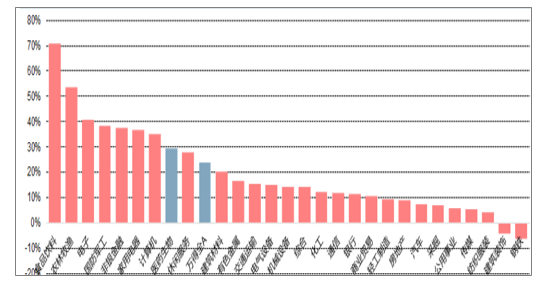

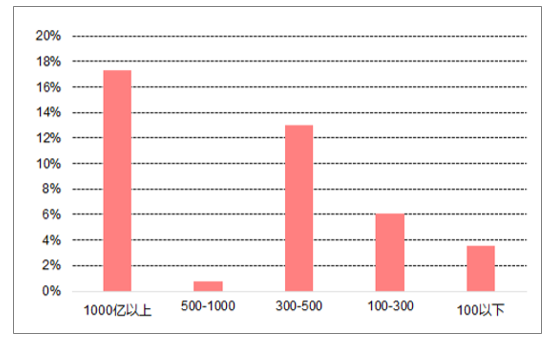

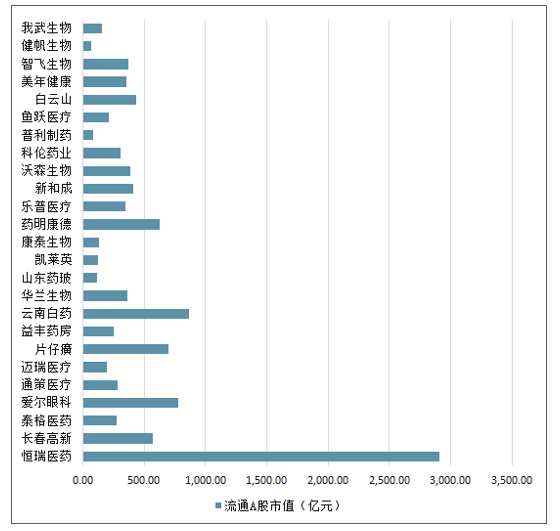

1、强者恒强,大市值公司上半年涨幅领先

对比不同市值公司(1000亿以上、500-1000亿、300-500亿、100-300亿、100以下,以2019年6月30日市值为准)的涨跌幅,市值越大的公司上半年涨幅越高。

7-8月,1000亿以上的公司涨幅仍然上涨最多,500-1000亿范围的公司涨幅有所放缓。

医药行业公司按市值上半年涨跌幅

数据来源:公开资料整理

医药行业公司按市值7-8月涨跌

数据来源:公开资料整理

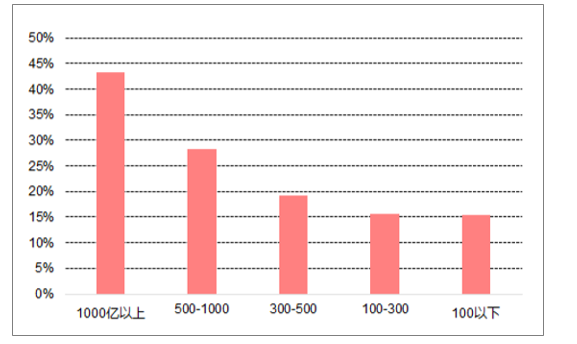

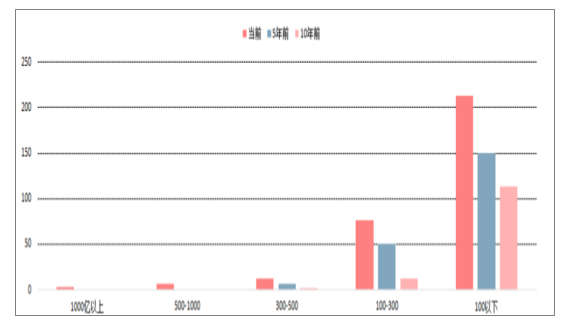

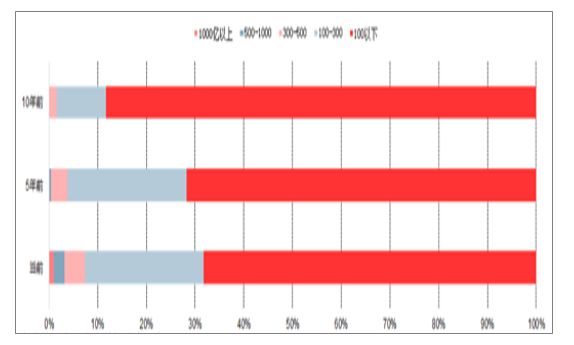

2、长期看:大市值公司占比稳步上升

对比当前、5年前、10年前的情况,大市值公司数量和占比均呈现稳步上升的趋势。

医药行业不同市值公司数量

数据来源:公开资料整理

医药行业不同市值公司占比

数据来源:公开资料整理

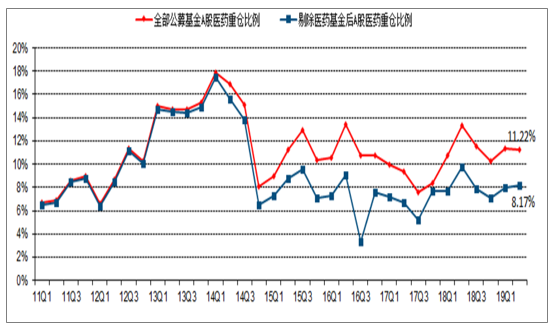

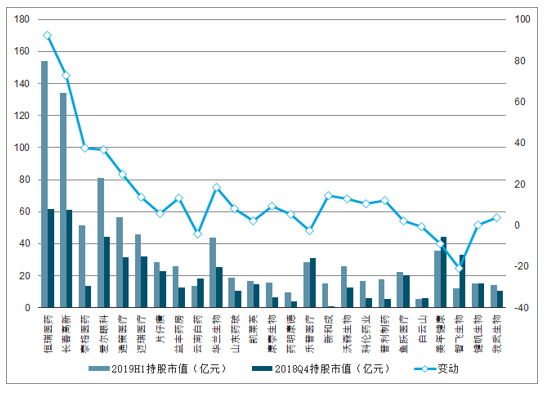

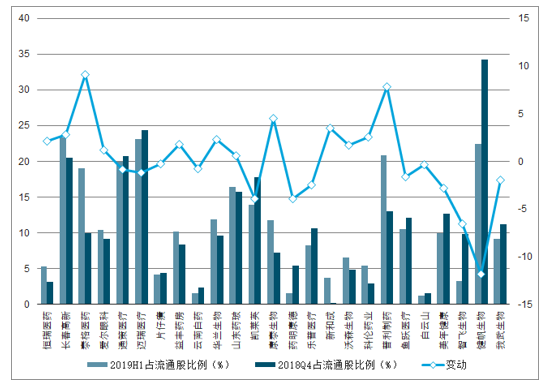

3、医药行业上半年基金重仓持股变化:公募基金医药持仓处于平均水平

2019年H1,公募基金的整体医药持仓比例在11.22%,剔除医药基金后持股比例约为8.17%,相较2018年年底分别增长0.94和1.10个百分点。基金持仓比例为2015年以来的平均水平,但是低于2013-2014年的中枢水平。

医药行业上半年涨跌幅

数据来源:公开资料整理

医药行业上半年持股机构数变化

数据来源:公开资料整理

医药行业上半年持股市值变化

数据来源:公开资料整理

医药行业上半年占流通股比例变化

数据来源:公开资料整理

医药行业上半年基金重仓持股变化

数据来源:公开资料整理

三、2019年政策大趋势:规范及精细化管理

医药产业链今年以来的政策影响

数据来源:公开资料整理

四、未来医药行业资源将向优势企业集中

医药行业是我国国民经济重要组成部分之一,具有高投入、高产出、高风险、高技术密集型特点,有很强的技术壁垒。同时医药行业是传统产业和现代产业相结合,一、二、三产业为一体的产业。医药行业对于保护和增进人民健康、提高生活质量,为计划生育、救灾防疫、军需战备以及促进经济发展和社会进步均具有十分重要的作用。

2016年以来,我国医药行业政策频出,国务院、国家卫计委、国家食品药品监督管理总局等部门相继颁布多条政策法规,一致性评价、药品上市许可持有人制度、药物临床试验数据核查等政策加速行业优胜劣汰;医疗、医保、医药联动,加速医疗改革;行业格局将加速重塑,中医药政策颁布,弘扬中医文化。在医疗政策改革的推动下,我国医药产业的发展正步入规范的快车道。

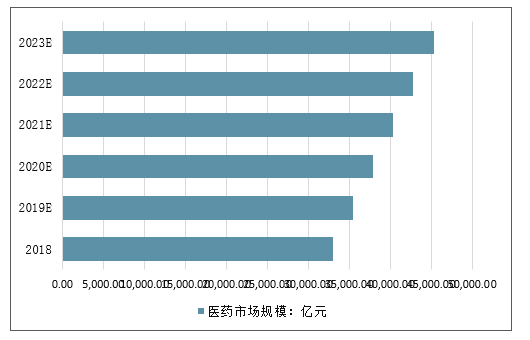

受益于我国居民健康意识的加强、人口老龄化趋势明显以及医药科技领域的创新和发展,未来几年医药行业有望保持持续的增长。预计到2023年,我国医药市场规模将超过45000亿元。

2018-2023年中国医药行业发展前景预测(单位:亿元)

数据来源:公开资料整理

医药行业发展趋势预测

1、行业整体趋势预测

医药行业是《中国制造2025》的重点发展领域,在国家对医药行业的空前重视下,医药行业的行业地位不断提升。与此同时,医药产品与人们的健康生活息息相关,未来,伴随着我国人口基数不断增加、人口老龄化问题加剧、城市化进程加快、人们对医疗保健的重视程度越来越高以及国家医疗卫生体制改革的不断深化,我国医药行业的销售收入和利润仍将保持较高的增长态势。

我国是世界人口第一大国,巨大的消费群体为我国医药行业的发展提供了良好的基础。不仅如此,我国老龄化进程不断加快,为医药行业的进一步发展提供了充足动力。世界银行对65岁及以上人口占比的排名显示,在全球200多个国家及经济体中,我国在1960年排在第75位左右,在2015年排到第60名。因此,我国人口老龄化的速度快于国际平均水平。另外,65岁及以上的人口比例从5%涨到10%,老龄化最严重的日本用了35年,第二严重的意大利用了至少100年,而我国只用了短短30年。

此外,深化医药卫生体制改革要求逐步建立覆盖城乡居民的公共卫生服务体系、医疗服务体系、医疗保障体系和药品供应保障体系,形成四位一体的基本医疗卫生制度,为群众提供安全、有效、方便、价廉的医疗卫生服务,这将进一步扩大消费需求和提高用药水平,为我国医药工业发展带来机遇。

总体来看,我国医药行业发展面临较有利的国内环境。市场需求快速增长,国家对医药工业的扶持力度加大,质量标准体系和管理规范不断健全,都有利于医药行业实现平稳较快发展。

2、市场竞争趋势预测

我国医药行业市场规模巨大,但由于长期无序发展,市场竞争整体激烈,制药行业的集中度较低。截至2016年底,医药制造业规模以上企业为7449家。可以预计,未来医药行业的集中度将有所提升。同时,经过几十年的行业积累,我国已逐渐形成了一批具备一定的科研能力、较为先进的管理和生产经验的优秀制药企业,未来资源将向优势企业集中,行业竞争随之趋于缓和。

公众号

公众号

小程序

小程序

微信咨询

微信咨询