包装行业是万亿级市场,其中容量最大的纸包装细分行业市场规模近3300亿元,测算了相关下游子行业对纸包装的需求,并据此测算各龙头企业在相应子版块中市占率的情况。结果表明,过去五年龙头企业在其细分子行业中的占比呈现逐年提升趋势。

纸包装细分下游需求测算(亿元)

数据来源:公开资料整理

包装子行业龙头市占率测算

数据来源:公开资料整理

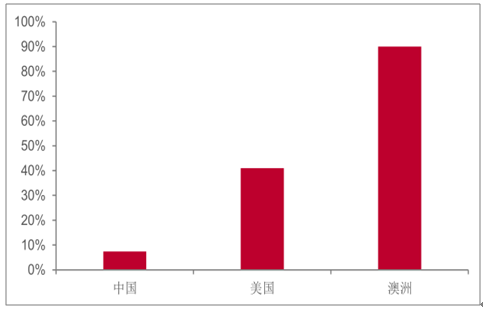

包装龙头集中度-中国CR3vs.美国/澳洲CR4

数据来源:公开资料整理

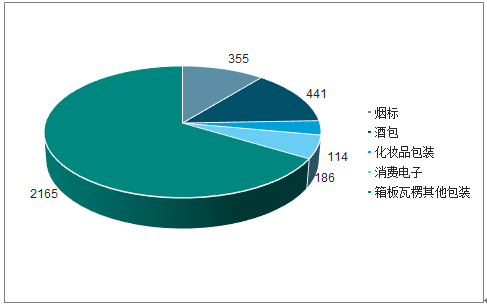

测算,消费电子,烟,酒,化妆品,食品/药品等领域的高端包装潜在市场规模已达千亿元。交叉发展的下游需求结构带动企业持续推进业务多元化进程,传统消费电子包装龙头裕同科技,劲嘉股份均持续推进包装多元化发展进程。而伴随业务放量和优质客户的逐步导入,新业务毛利率也有望持续提升。

智能手机高端包装下游需求测算

细分行业 | 总需求(亿个) | 行业渗透率 | 均价(元) | 行业规模(亿元) |

三星 | 3.2 | 70% | 15 | 33 |

苹果 | 2.2 | 70% | 18 | 27 |

华为 | 1.5 | 100% | 10 | 15 |

oppo | 1.1 | 70% | 10 | 8 |

小米 | 0.9 | 100% | 8 | 7 |

其他 | 5.8 | 50% | 8 | 23 |

小计 | 14.7 | 114 |

数据来源:公开资料整理

Pc高端包装下游需求测算

细分行业 | 总需求(亿个) | 行业渗透率 | 均价(元) | 行业规模(亿元) |

惠普 | 0.6 | 70% | 20 | 8 |

联想 | 0.5 | 100% | 20 | 11 |

戴尔 | 0.2 | 70% | 20 | 6 |

苹果 | 0.2 | 70% | 25 | 3 |

鸿基 | 0.2 | 80% | 15 | 2 |

华硕 | 0.2 | 80% | 15 | 2 |

其他 | 0.5 | 50% | 12 | 3 |

小计 | 2.6 | 36 |

数据来源:公开资料整理

其他3c高端包装下游需求测算

细分行业 | 总需求(亿个) | 行业渗透率 | 均价(元) | 行业规模(亿元) |

智能耳机 | 5.1 | 50% | 8 | 20 |

平板电脑 | 0.6 | 70% | 15 | 7 |

智能音箱 | 0.9 | 70% | 12 | 8 |

Iwatch | 0.3 | 50% | 10 | 1 |

小计 | 6.9 | 36 |

数据来源:公开资料整理

白酒高端包装下游需求测算

细分行业 | 总需求(亿个) | 行业渗透率 | 均价(元) | 行业规模(亿元) |

高端 | 0.8 | 100% | 20 | 16 |

次高端 | 3 | 100% | 15 | 45 |

中端 | 20 | 70% | 10 | 140 |

低端 | 120 | 40% | 5 | 240 |

小计 | 143.8 | 441 |

数据来源:公开资料整理

卷烟高端包装下游需求测算

细分行业 | 总需求(亿个) | 行业渗透率 | 均价(元) | 行业规模(亿元) |

一类烟 | 26.5 | 100% | 6 | 159 |

二类烟 | 17.6 | 100% | 5 | 88 |

其他烟 | 74.4 | 30% | 2 | 45 |

小计 | 118.4 | 291 |

数据来源:公开资料整理

消费品高端包装下游需求测算

细分行业 | 总需求(亿个) | 行业渗透率 | 均价(元) | 行业规模(亿元) |

护肤品 | 8.5 | 100% | 5 | 42 |

彩妆 | 0.5 | 100% | 12 | 6 |

创新包装 | 13 | 100% | 5 | 65 |

小计 | 22 | 114 |

数据来源:公开资料整理

一、高端包装格局

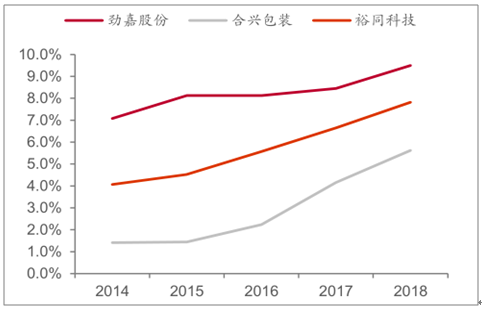

高端纸包装龙头裕同科技、劲嘉股份等近年持续拓展新领域客户。为支持客户资源拓展,企业持续通过新增项目提升产能,近年公司在建产能呈现逐年提升趋势。伴随新客户逐步放量,规模效应有望带动盈利能力提升。而产能利用率上行则将助力企业资产周转率向好,利于ROE稳步健康上行。

裕同科技、劲嘉股份近年导入或深入拓展的新客户汇总

公司名称 | 2018 | 2019H1 |

裕同科技 | 小米、哈曼、谷歌、亚马逊、戴森、DHL、 茅台、五粮液、四川中烟 | 宝洁、联合利华、欧莱雅 |

劲嘉股份 | 英美烟草、雷诺烟草、菲莫国际、悦刻、“劲 酒”、“红星二锅头”、“江小白” | 灵犀、氪墨、特维普、魔笛、五粮液、 中诺、海派 |

数据来源:公开资料整理

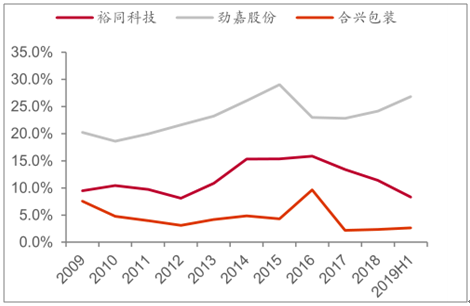

二、箱板瓦楞包装

包装行业龙头的另一种业务扩张模式是以合兴包装为代表的轻资产扩张之路。合兴包装的PSCP平台通过线上集采通、创客通、优财通、创业通等平台整合行业订单与资源并为中小企业提供增值服务,线下合伙人模式则可以最大化包装企业间的资源分配和效率。与传统的通过新增产能实现行业扩张的模式相比较,轻资产扩张模式更加适合盈利能力较低,竞争充分的箱板瓦楞包装行业:1)由于企业净利率较低,轻资产扩张可以有效降低成本,优化现金流。2)通过资产周转率的提高,可以提升企业资产收益率,增强经营的质量和可持续性。

箱板瓦楞包装净利率远低于高端包装

数据来源:公开资料整理

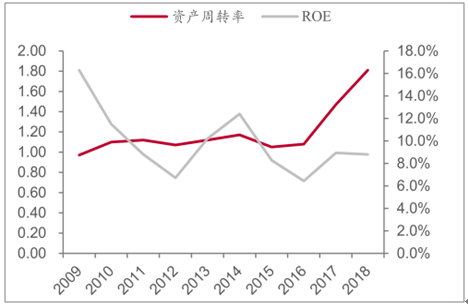

合兴包装近年资产周转率大幅提升

数据来源:公开资料整理

合兴包装现金流数据

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国包装设计行业市场竞争状况及发展战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国包装行业发展现状调查及市场分析预测报告

《2026-2032年中国包装行业发展现状调查及市场分析预测报告》共十六章,包含包装行业重点企业竞争力分析,包装业投资分析,2026-2032年包装行业发展趋势及前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国包装行业产业链、企业规模、经营现状、竞争格局及发展趋势研判:行业规模巨大但市场高度分散,整体呈现“一业多态、梯度分明”的格局[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)