一、中国购物中心发展阶段

购物中心行业已在全球范围内成为最重要的零售经营方式之一,而且远远突破商品零售的界限,它对一个城市的商业环境改善、消费与休闲方式的改变、投资结构的优化、对经济繁荣的贡献等越来越显示出它的重要性和生命力。

我国的购物中心建设起步较晚,开始于20世纪80年代,最早的项目是位于珠江三角洲的天河城购物中心,但是近年来以飞快的速度向前发展,已经成为全球购物中心建设最为活跃的市场。

购物中心行业发展阶段

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国购物中心行业市场现状分析及投资前景预测报告》

二、中国购物中心规模现状

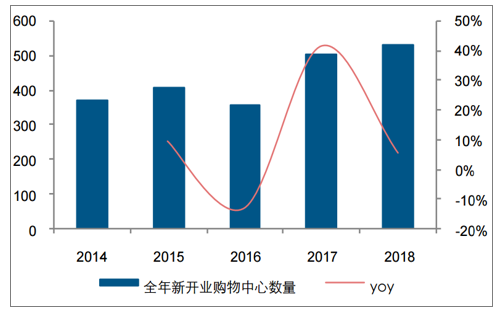

2018年中国国内一二三四线购物中心总存量达到3.55亿平方米,同比增长仍保持在15%以上,处于供给快速放量过程中,而从购物中心新开店数量来看,整体增长于2018年开始放缓至双位数增长以下。

中国城市购物中心存量规模及增速

数据来源:公共资料整理

全年新开购物中心数量

数据来源:公共资料整理

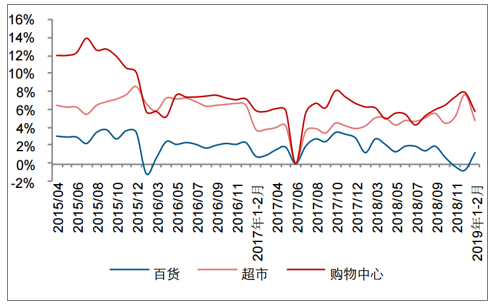

购物中心整体销售表现仍呈现较高景气度,行业增速持续高于百货和超市业态,同比增速中枢保持在5%以上,而且在2018年下半年整体终端可选消费相对承压期,购物中心仍保持上升增长势头。

购物中心仍保持高于百货、超市业态的景气度

数据来源:公共资料整理

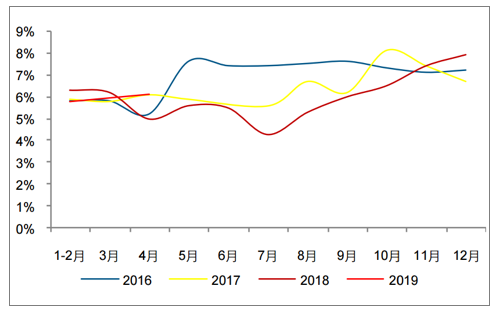

近几年来购物中心景气度保持稳定较高水平

数据来源:公共资料整理

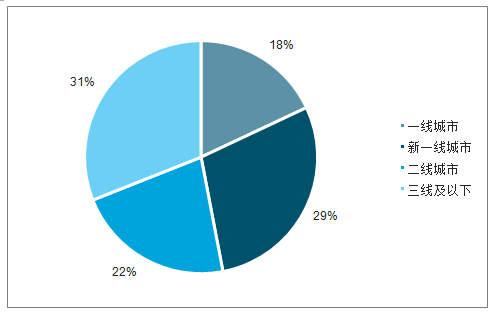

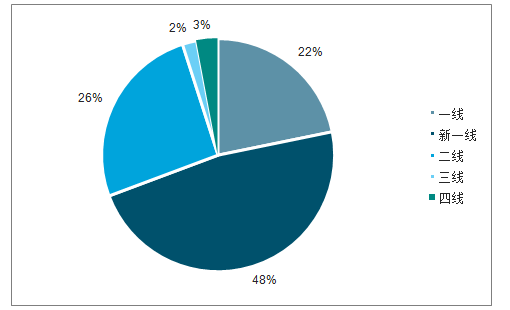

高线级城市仍是购物中心主战场,其中新一线及强二线城市最为活跃。从2018年开业购物中心的分布城市级别来看,一线、新一线、二线等相对高线级城市的开业数量仍然占据开业购物中心总量的接近70%,而城市数量更多,人口占比更高的三线及以下城市开业数量仅占31%。从2019年拟开业购物中心TOP30城市区域分布来看,一线及新一线城市数量占比达到70%,二线城市占比达到26%,而三四线城市占比仅为5%,表明从当前来看主要的购物中心参与方还是以高线市场布局为主。

2018年开业购物中心各级城市占比

数据来源:公共资料整理

2019年计划开业购物中心TOP30各级城市占比

数据来源:公共资料整理

近年来二线、三线及以下城市购物中心景气度迎来提升。虽从目前来看购物中心布局重心仍惯性式集中于一线及新一线等市场,但近年来二线、三线及以下城市的购物中心指数总体呈现提升的趋势,而随着竞争格局的加剧,一线城市的购物中心发展指数出现中枢式下降。

中国购物中心发展指数之城市能级综合指数中,二三线城市呈现上升趋势,一线呈下降趋势

日期 | 一线城市 | 二线城市 | 三线及以下城市 |

2017Q1 | 68.60 | 67.00 | 67.60 |

2017Q2 | 64.50 | 64.30 | 63.40 |

2017Q3 | 67.70 | 64.90 | 66.40 |

2017Q4 | 63.30 | 69.80 | 62.40 |

2018Q1 | 67.60 | 67.90 | 66.30 |

2018Q2 | 69.50 | 65.80 | 65.20 |

2018Q3 | 69.10 | 67.20 | 69.10 |

数据来源:公共资料整理

三、购物中心行业未来趋势

1.购物中心向二三线城市下沉是大势所趋。

2.未来大型综合性购物中心及中型社区购物中心是主流。

3.购物中心业态倾向体验性业态。

4.管理模式将出现转变。

5.引进商家类型多元化。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国购物中心行业市场深度分析及未来趋势预测报告

《2026-2032年中国购物中心行业市场深度分析及未来趋势预测报告》共六章,包含购物中心行业不同区域市场投资机会分析,购物中心行业标杆投资/运营企业分析,购物中心行业发展趋势与前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![前景洞察|2023年中国购物中心行业将不断升级,服务品质越来越高,吸引力不断升[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)