近十年全球服务器市场增长稳健,2017年开始复苏。全球服务器市场近十年CAGR在6%左右,需求增长平稳。2017年起,全球服务器市场呈现明显复苏趋势。传统企业用户正面临着数字化转型挑战,需要不断加快采用创新IT技术的步伐,其复苏需求更多的集中于云计算、大数据、人工智能等新兴业务负载。2018年,全球服务器市场出货量达1200万台,收入750亿美元,折合人民币5,200亿元。

2009-2018年全球服务器年度出货量及收入

数据来源:公开资料整理

2018年,中国X86服务器出货量为330万台,同比增长26%;收入为170亿美元,同比增长55%,近五年CAGR约19%。拉动市场增长的主要行业为互联网、电信、金融和服务行业,出货量增速均超过20%,其中大型互联网和运营商的增长尤其强劲。IDC预测,到2023年中国X86服务器出货量将超过525万台,未来5年收入CAGR将达9.7%。

一、大数据推动需求

云计算的发展带动了互联网企业对数据中心的大规模建设,而数据中心正是由大量的服务器实体构建而成。全球服务器市场受到超大规模数据中心、大型企业和中型数据中心支出增长的推动。

2018年,以IaaS、PaaS和SaaS为代表的全球公有云市场规模达到1363亿美元,增速23%。预测,未来几年市场平均增长率在20%左右,预计到2022年市场规模将超过2700亿美元。2018年,我国云计算整体市场规模达963亿元,增速39%,其中公有云市场规模达到437亿元。预测,公有云市场2019-2022年仍将处于快速增长阶段,到2022年市场规模将达到1731亿元,CAGR超过41%;私有云市场将保持稳定增长,到2022年1172亿元,CAGR超过22%。

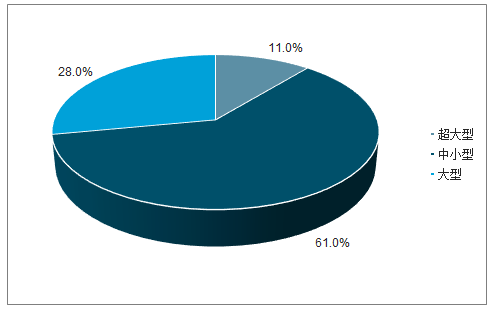

随着云计算架构对传统架构的替代,数据中心的结构发生了很大变化,计算资源持续向头部的数据中心集中。互联网和云计算的寡头效应催生了大型和超大型数据中心需求,很多大中型企业也开始将分布在各地的小型数据中心整合成大型数据中心。据调查数据显示,我国在用数据中心中小型为主,机架数量占61%,在建数据中心以大型和超大型为主,机架数量将占规划装机规模的85%。

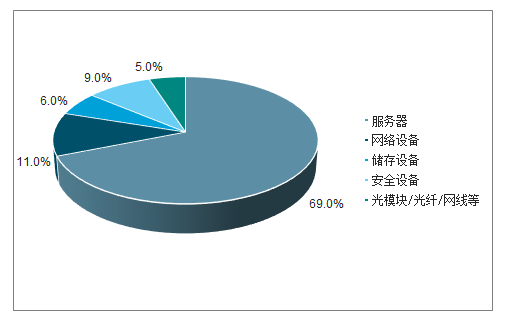

数据中心设备采购成本中服务器、网络设备、存储设备、安全设备和光模块/光纤等占比分别为69%、11%、6%、9%和5%,不同的方案略有不同,但是

总体来讲,服务器成本占比IDC硬件成本约60-70%。

在建IDC规模对比

数据来源:公开资料整理

在用IDC规模对比

数据来源:公开资料整理

IDC成本结构占比

数据来源:公开资料整理

根据调查数据显示,2017年,特大公司客户(拥有100万台服务器以上)为服务器市场贡献50%以上收入,大型公司客户(拥有10-50万台服务器)贡献10%以上,占据服务器需求的半壁江山。根据调查数据显示,2018年,特大与大型数据中心(拥有10万台服务器以上)有40%来自美国,中国仅占8%,长期来看仍有数倍的提升空间。

2018年全球特大数据中心分布

数据来源:公开资料整理

AI服务器主要指的是采用异构形式的服务器,目前广泛使用的是CPU+GPU。2018年,中国GPU服务器市场规模为13.05亿美金(约合人民币90.05亿元),同比增长131%。仍然是AI基础架构领域的主流,销售额占比达到99%。根据IDC预测,到2023年中国GPU服务器市场规模将达到43.2亿美金(约合人民币298亿元),未来5年整体市场年复合增长率(CAGR)为27%。

2018-2023年中国GPU服务器市场规模及预测(百万美元)

数据来源:公开资料整理

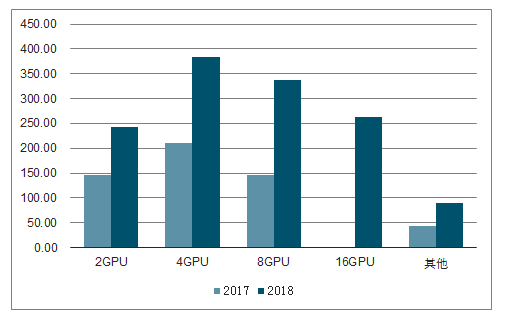

8成销售额来自于4卡以上GPU服务器,占比达到80.4%;16卡GPU服务器增长迅猛,销售额从2017年的2,090万美元增长到2018年的2.63亿美元,同比增速高达1,161.7%,在GPU服务器整体份额中的比例从2017年的3.7%快速攀升至2018年的20.4%。多GPU服务器呈现出的高速增长趋势表明,随着数据的爆炸增长与深度神经网络日趋复杂,更高性能AI服务器在线下场景落地,AI算力需求逐步迈入高峰期。

2017-2018年中国GPU服务器类型分布(百万美元)

数据来源:公开资料整理

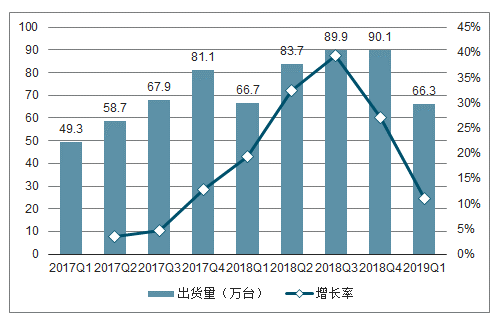

根据调查数据显示,2019年第一季度中国X86服务器市场出货量66.2万台,同比下滑0.7%;市场规模35.90亿美元,同比增长13.5%。2019年第一季度全球服务器出货量260万台,同比下降5.1%,市场规模达到198亿美元,同比增长4.4%。出货量负增长的原因一方面是由于第一季度本身为采购淡季;另一方面是由于互联网公司相较2018年上半年需求有了明显的收缩和延迟。同时由于互联网客户及传统行业客户的配置不断提升,硬盘和内存数量和容量继续增加,X86服务器均价不断增长达到历史新高。尤其在电信、金融和教育等行业,均价明显高于X86服务器市场平均单价。

2019Q1中国X86服务器市场规模及其增速

数据来源:公开资料整理

二、格局

服务器行业市场集中度较高,且国产服务器厂商的市场份额不断增长。服务器行业属于技术密集型和资金密集型行业,进入壁垒较高,全球范围内只有少数厂商掌握相关技术并形成生产规模。目前,国内参与高端计算机行业竞争的企业主要有联想、华为、浪潮信息、新华三和戴尔等企业。由于多年技术积累带来的产品实力的提升,国产服务器厂商的市场份额持续攀升。在技术比较成熟的X86服务器市场,出现了向国产品牌集中的局面,市场价格竞争也不断加剧。

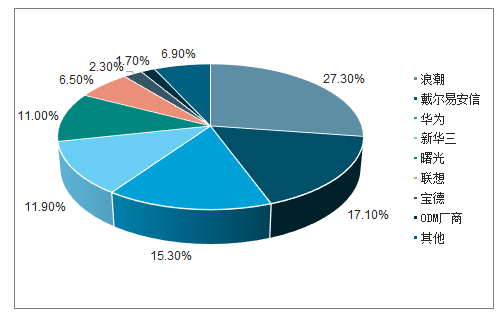

中国服务器市场:国产品牌为主。与全球市场不同,中国服务器市场由国产品牌主导。2018年中国x86服务器市场中,仅有戴尔一家外国厂商位列前五,其他四家分别为:浪潮、华为、新华三、曙光。此外,ODM直销市场占有率也较低。

2019Q1中国X86服务器厂商市场占比

数据来源:公开资料整理

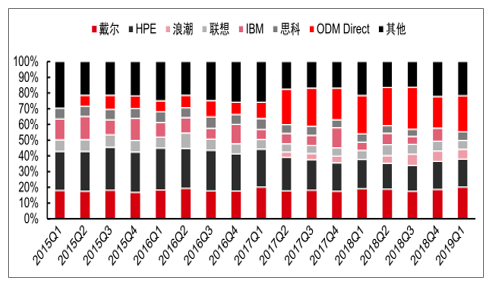

全球服务器市场:戴尔、HPE、浪潮位列前三,ODM厂商崛起。近五年来,品牌厂商戴尔和HPE始终位列全球服务器市场占有率前两名,各自保持在20%左右。浪潮位于第二梯队,占据6.2%的份额。其他三大品牌厂商联想、IBM和思科,分别拥有5%左右市占率。受益于下游科技公司采购方式的改变,自2017Q2起,ODM直销迅速崛起,2019Q1市占率达23%,对品牌厂商形成侵蚀。

2015-2019年全球服务器厂商市场占有率

数据来源:公开资料整理

随着云计算等新产业兴起,服务器产业链的下游客户发生了改变,科技巨头成为了主导。凭借自身的资金和技术优势,科技巨头具备自主开发管理软件进行服务器维护的能力,因此更希望直接向ODM厂商采购服务器硬件设备、并自行组装,跳过品牌厂商,以降低数据中心成本。为了规范硬件标准,美国与中国科技巨头与分别联合组建了开放计算联盟OCP(OpenComputingProject)与ODCC(OpenDataCenterCommittee),OCP成员包括Facebook、微软、谷歌等,ODCC成员包括阿里巴巴、腾讯、百度等。

品牌厂商在软件开发实力、服务器产品性能和稳定性以及客户响应速度方面更加具有优势;而白牌服务器厂商在成本控制能力、大规模生产制造能力方面略胜一筹。当然以上的比较有个前提,就是针对云服务所需要的服务器。

三、行业趋势

云计算、AI等新产业兴起,服务器产业链的下游客户发生了改变,互联网科技巨头成为了主导。服务器市场与科技巨头CapEx。高度相关。根据2015-2018年季度数据,全球服务器出货量增速变化基本与亚马逊、微软和谷歌资本开支增速保持一致,计算二者相关系数达80%;中国服务器出货量增速变化基本与阿里、腾讯和百度资本开支增速保持一致,计算二者相关系数达90%。

2015-2018年,全球科技巨头亚马逊、微软和谷歌资本支出CAGR分别为35%、29%和40%;同期,中国科技巨头资本支出CAGR分别为66%、46%和19%;总体维持了迅猛增长。

2018年,亚马逊技术基础设施投资(主要用于亚马逊云服务AWS)达到110亿美元,微软财产与设备投资达到140亿美元,谷歌资本开支总体达到240亿美元。相比之下,中国科技巨头投资规模较小。2018年,阿里巴巴、腾讯与百度资本开支分别为50亿、23亿与9亿人民币。

相关报告:智研咨询发布的《2019-2025年中国电脑服务器市场竞争格局及投资风险预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国EPIC服务器行业市场动态分析及产业需求研判报告

《2025-2031年中国EPIC服务器行业市场动态分析及产业需求研判报告 》共八章,包含中国EPIC服务器产业链结构及全产业链布局状况研究,中国EPIC服务器行业重点企业布局案例研究,中国EPIC服务器行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国服务器电源行业发展背景、产业链全景、发展现状、竞争格局及发展趋势分析:算力需求激增带动,AI服务器电源市场规模加速扩张[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2025!中国机架式服务器行业产业链、产业现状、竞争格局及发展趋势分析:各大行业加快数字化转型,机架式服务器应用需求日益增长[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)