1、行业现状:全球最大猪肉消费国,需求量已趋于饱和

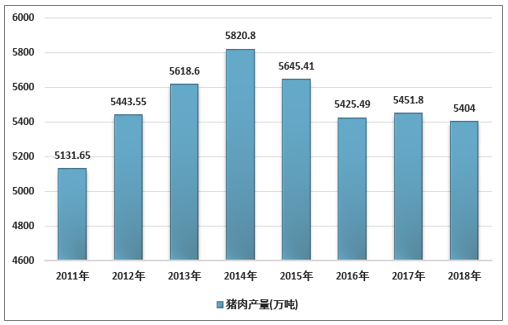

中国是全球最大猪肉消费国,同时也是全球最大猪肉生产国,猪肉消费量、产量分别占全球49.3%、44.7%。统计局数据显示,2018年中国猪肉产量高达5,404万吨,生猪年屠宰量高达6.9亿头。数据权威性略有争议,有保守观点认为中国猪肉产量在4,000万吨,年屠宰量5亿头。

中国是全球最大猪肉生产国及消费国

资料来源:智研咨询整理

2018年中国猪肉产量5404万吨

资料来源:国家统计局、智研咨询整理

受传统消费习惯影响,猪肉成为国人最主要动物蛋白摄入来源,约占到国人肉类消费的63%。经历数十年的高速发展,城乡居民收入水平提升带动猪肉需求量持续增长,在2014年达到需求量峰值,此后2015-2018年需求量逐年小幅下降。中国猪肉需求量已经趋于饱和,后续虽有县乡居民人均消费量提升的推力,但存量市场也面临老龄化带来的饮食习惯改变和牛肉、羊肉等其他替代品的冲击。

2018年中国肉类总产量结构(万吨,%)

资料来源:智研咨询整理

2、猪价对比:中国猪价处于全球较高水平

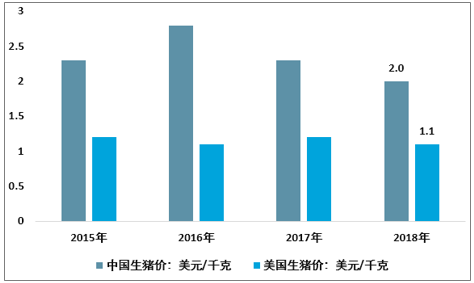

多因素导致中国猪价高于国际水平。中国猪价在全球主要猪肉生产国中处于较高水平,与主要出口国美国相比,中国近4年生猪价均高于美国同期80%以上。中国猪价高于国际水平,主要原因在于:1)国内玉米、豆粕价格贵于海外,综合饲料成本偏高;2)养殖技术与发达国家仍有差距,饲料转化率、母猪生产能力均偏低;3)养殖规模化程度仍然偏低,家庭农场生产效率不高。

中国生猪价远高于美国

资料来源:智研咨询整理

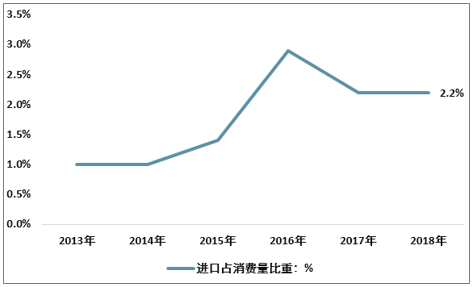

猪肉进口量占需求比重极低。虽国内猪价远高于国际猪价,但中国猪肉进口量相对仍然有限,16年中国猪价高点也仅进口162万吨猪肉,仅占当年国内总需求的2.9%。走私的数量难以统计,但预计占比仍然不高。猪肉进口量难以提升的原因或在于:1)中国禁止进口含瘦肉精的肉类,而部分猪肉生产国允许使用瘦肉精,可供进口的总量相对有限;2)进口肉需冷冻运输,冷链运费贵,且冷冻肉价格较鲜肉有明显折价,叠加关税影响,导致进口利润空间相对有限。

猪肉进口量占国内消费量比重处于较低水平

资料来源:智研咨询整理

3、商业模式:赚取价差为屠宰企业利润来源

屠宰企业赚的钱实际上是生猪-猪价之间的价差,当猪价上涨时,生猪价先上涨,猪肉价滞后上涨,且由于终端需求稳定&畜禽肉替代,猪价上涨幅度将低于生猪价幅度。因此,当猪价进入上行区间,生猪-猪价之间的价差会缩小,降低屠宰企业的利润空间,猪价下行则增厚屠宰企业的利润空间。此外,大型屠宰企业具备较强实力,在赚价差外可通过淡储旺销、产销区调运、进口猪肉分别赚取季度价差、区域价差、国际价差。

4、盈利周期:盈利能力与猪周期反向波动

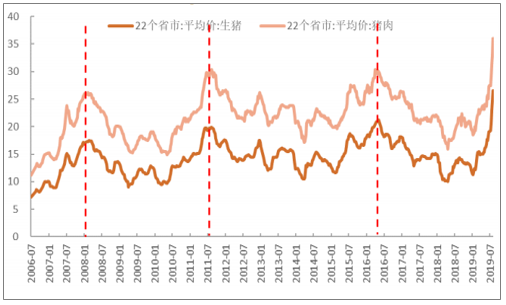

猪价涨跌具有明显的周期性,历史上基本是按照3年至4年一个周期运行。近年来,随着生猪养殖规模化程度逐步提高,受价格影响的生猪产能波动有所减弱,猪周期出现延长趋势。屠宰价差与猪周期有紧密关联,屠宰企业盈利能力基本与猪周期反向波动。

历史上3-4年为一个猪周期

资料来源:公开资料整理

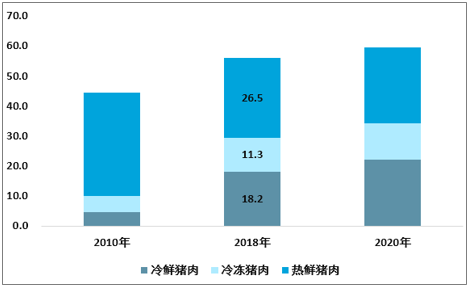

5、产品结构:冷鲜肉正逐步替代热鲜肉

热鲜肉仍为市场主导。热鲜肉、冷鲜肉主要供应居民日常餐饮,存在较强的替代关系,长期趋势是质嫩味美、营养价值高的冷鲜肉取代没经过冷却排酸、易污染的热鲜肉。冷冻肉则主要用于肉类食品加工,少部分用于居民消费,主要是屠宰企业在淡旺季之间调节。2018年,热鲜肉、冷鲜肉、冷冻肉分别消费26.5、18.2、11.3百万公吨。

中国冷鲜猪肉占比呈上升趋势(百万公吨)

资料来源:智研咨询整理

冷鲜肉需求有望加速释放:虽冷鲜肉占比正逐步提升,但较发达国家90%的比重仍明显偏低,未来得益于渠道变革推动&传统观念改变,冷鲜肉需求有望在低基数下快速增长:1)冷鲜肉因全程冷链及具有品牌溢价而适合现代渠道销售,热鲜肉加工简单、价格便宜而适合在农贸市场销售,随着城市化不断推进,现代渠道凭借贴近社区的天然优势,将逐步承接猪肉消费需求,加速冷鲜肉对热鲜肉的替代。2)由于传统习惯,消费者认为刚屠宰的热鲜肉最为新鲜,消费者对冷鲜肉认可度低源自冷鲜肉优点宣传不到位,随着国家和领先企业加强宣传推广&消费升级激发需求,消费者将逐步建立消费冷鲜肉的习惯。

6、渠道结构:农贸市场为最主要渠道,现代渠道占比逐步提升

农贸市场作为传统主流渠道,虽占比正趋于下降,但仍为猪肉最主要销售渠道。2015年,农贸市场、酒店餐厅、现代零售商、零售店渠道分别为56%、18%、17%、8%。

农贸渠道是传统流通渠道,需求量大,但价格要求敏感,难以获得产品、品牌溢价,适合走量来降低企业整体运行费用。零售店、商超作为现代流通渠道,不仅未来发展潜力最大,且体现企业议价能力,利润更为丰厚。

7、猪瘟对行业的影响

7.1、后猪瘟时代:屠宰行业规模萎缩,盈利能力减弱

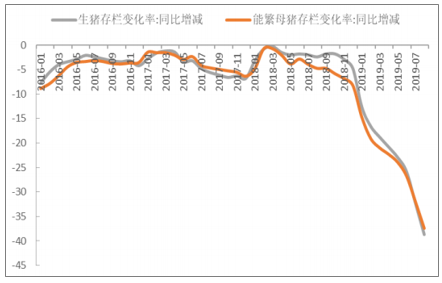

非洲猪瘟疫情尚无有效手段抑制,导致国内生猪产能去化明显,19年8月生猪存栏量、能繁母猪存栏量已分别同比下降38.7%、37.4%,不排除未来存栏量继续大幅下滑的可能。上游生猪养殖产能下降严重将导致生猪屠宰规模大幅滑坡,屠宰行业规模将趋于萎缩。

非洲猪瘟后,生猪存栏及能繁母猪存栏均大幅滑坡

资料来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国农产品配送行业深度分析及“十三五”发展规划指导报告》

伴随生猪供给大幅下滑,猪价已出现大幅上涨态势,19年8月猪肉均价约31元,同比+56%,未来1-2年猪价有望继续冲高。猪价大幅上涨期间,生猪-猪肉价差大幅缩窄,屠宰行业盈利能力将持续压制在低位。

伴随生猪供给大幅下滑,猪价已出现大幅上涨态势,19年8月猪肉均价约31元,同比+56%,未来1-2年猪价有望继续冲高。猪价大幅上涨期间,生猪-猪肉价差大幅缩窄,屠宰行业盈利能力将持续压制在低位。

7.2、后猪瘟时代:疫情促使政策再趋严,集中度或进一步提升

猪瘟爆发以来,农业部连发多项文件,要求坚决关闭不符合设定条件的生猪屠宰企业,压缩落后产能,严厉打击私屠滥宰等违法行为,鼓励优势屠宰企业整合产业链,加快推进生猪屠宰清理整顿和标准化创建,这或意味着屠宰监管政策继续加码,中小屠宰场环保、检疫成本大幅提升,私屠滥宰得到较好整治,龙头规模效应的优势将得到更好的体现,有望推动行业集中度中长期加速提升。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国生猪行业市场全景调查及发展趋势研究报告

《2022-2028年中国生猪行业市场全景调查及发展趋势研究报告》共十四章,包含2022-2028年中国生猪行业投资前景,2022-2028年中国生猪企业投资战略与客户策略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询