一、纺织服装行业概述:经济下行压力叠加中美贸易摩擦升级,行业业绩持续承压

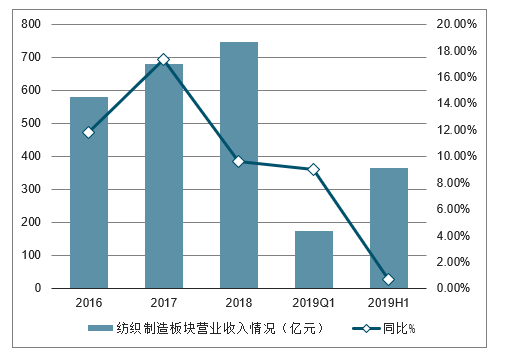

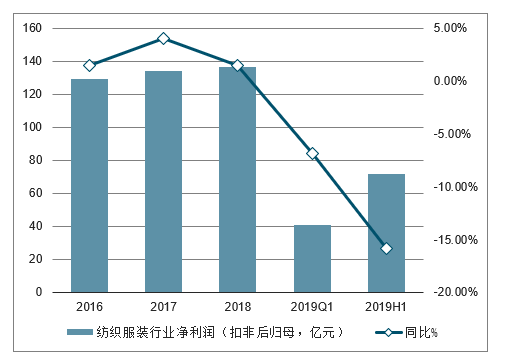

纺织服装行业业绩增速出现回落。2019年上半年,被选中的67家主要上市公司实现 营业收入1075.2亿元,同比增长0.4%,实现净利润71.5亿元,同比下降15.8%,营 收和净利润增速均较2018及2019Q1出现进一步下滑。

2016-2019年上半年中国纺织服装行业营业收入(亿元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国纺织服装行业市场深度评估及市场前景预测报告》

2016-2019年上半年中国纺织服装行业净利润(扣非后归母,亿元)

数据来源:公开资料整理

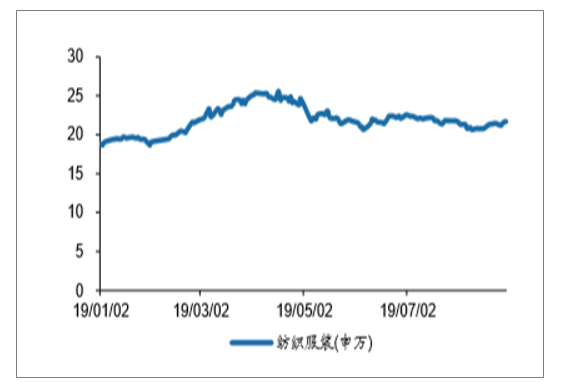

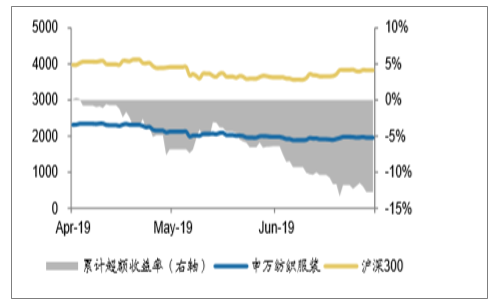

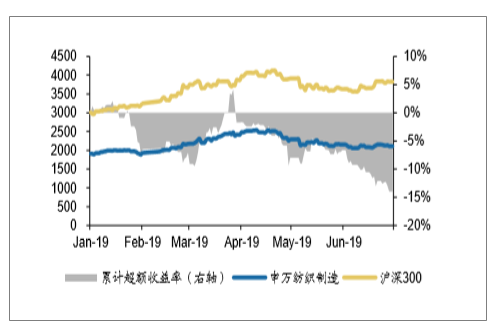

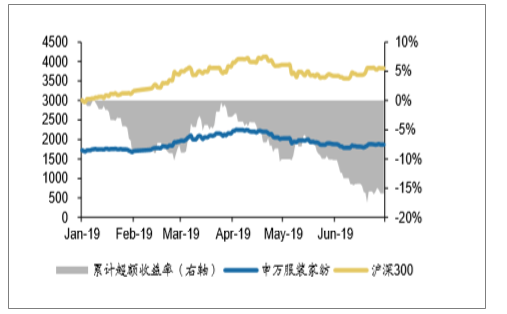

从资本市场表现来看, 2019年至今纺织服装行业走势基本与市场情况较为一致。 2019一季度市场回暖,二季度受贸易环境影响行情出现较大程度波动。2019年上半 年,SW纺织服装涨和沪深300涨跌幅分别为9.27%和27.07%, SW纺织制造和SW 服装家纺涨跌幅分别为10.38%和8.44%。纺织制造板块走势略强于服装家纺板块, 主要受益于人民币汇率贬值。从2009年初至今,SW纺织服装PE(TTM) 最大值为 63.14,最小值为16.02,中位数为28.80,目前SW纺织服装PE(TTM) 21.5,处于较 低水平。

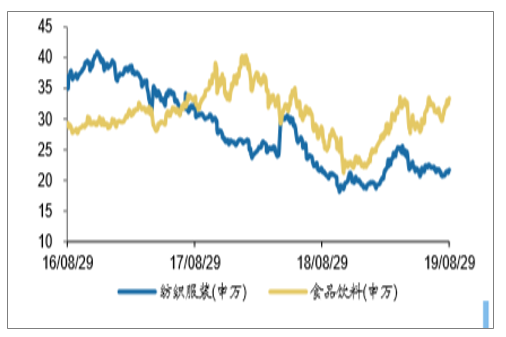

过去三年纺织服装与食品饮料估值比较 PE(TTM)

数据来源:公开资料整理

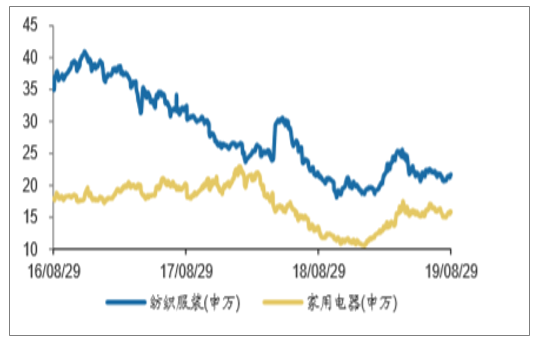

过去三年纺织服装与家用电器估值比较 PE(TTM)

数据来源:公开资料整理

年初以来纺织服装(申万)行业市盈率(TTM)

数据来源:公开资料整理

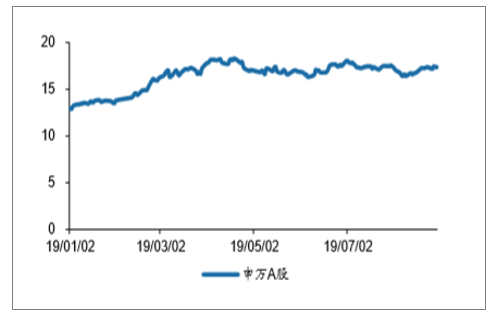

年初以来申万A股市盈率(TTM)

数据来源:公开资料整理

2019上半年申万纺服与沪深300走势

数据来源:公开资料整理

2019年二季度申万纺服与沪深300走势

数据来源:公开资料整理

2019上半年申万纺织制造与沪深300走势

数据来源:公开资料整理

2019年上半年申万服装家纺与沪深300走势

数据来源:公开资料整理

二、纺织服装行业 2019 年上半年经营情况回顾

1、营业收入情况分析

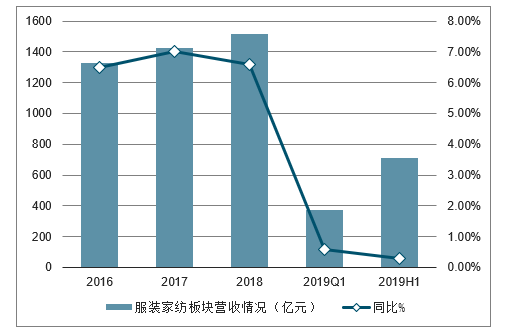

2019年上半年纺织服装行业营收1075.2亿元,同比增长0.4%,增速自2017年出现 持续下滑。分行业来看,纺织制造板块2019年上半年营收增速为0.7%,收入增速较 2018年的9.6%,和2019年一季度的9.0%均出现较大程度回落,主要由于中美贸易 摩擦持续升级,贸易环境存在较强不确定性,下游客户下单趋于谨慎,且有往海外 转移的趋势;服装家纺板块2019年上半年营收增速为0.3%,较2018年的6.6%明显 放缓,但较2019年一季度的0.6%基本保持稳定,主要由于服装消费和GDP增速相关 性较强,自2018年下半年起服装家纺的销售受国内经济下行压力影响较大。

2016-2019年上半年中国纺织服装行业营业收入(亿元)

数据来源:公开资料整理

2016-2019年上半年中国纺织制造板块营业收入情况(亿元)

数据来源:公开资料整理

2016-2019年上半年中国服装家纺板块营收情况(亿元)

数据来源:公开资料整理

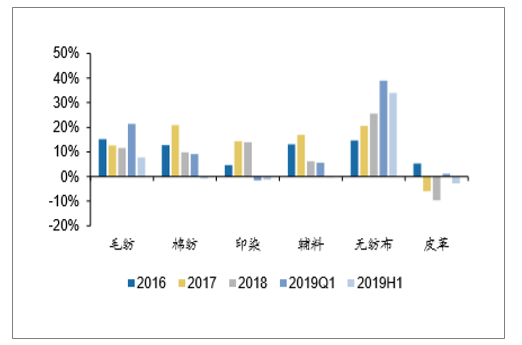

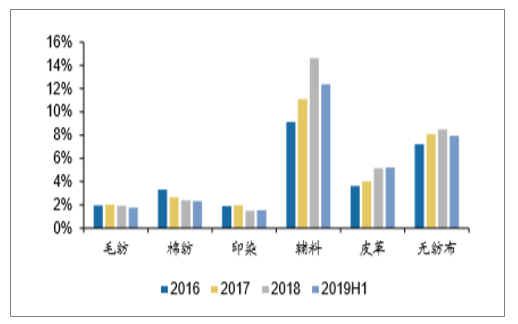

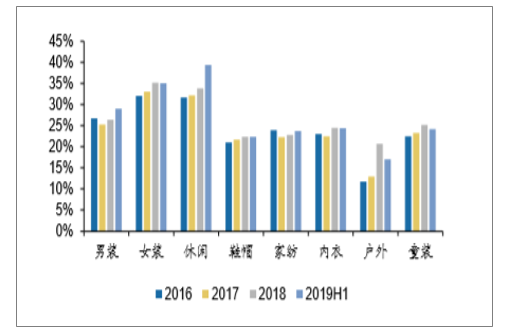

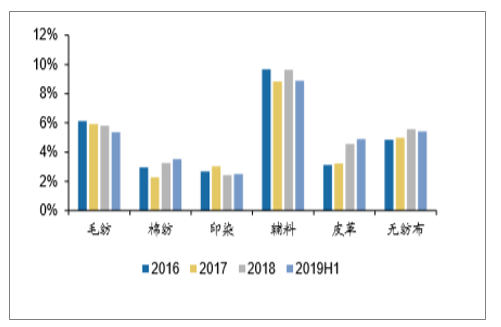

将其他纺织、其他服装类公司排除,对毛纺、棉纺、印染、辅料、皮革、无纺 布、男装、女装、休闲、鞋帽、家纺、内衣、户外体育、童装等主要细分子行业进 行横向对比。纺织制造板块整体收入增速出现较大程度下滑。2019年上半年,除无纺布、皮革外 各个细分子行业营收增速均较2018年出现下降。无纺布营收增速自2016年以来持续 上升,2019Q1/H1收入增速分别达到38.9%/33.9%,主要系行业内公司海外新增产 能释放,贡献收入快速增长。

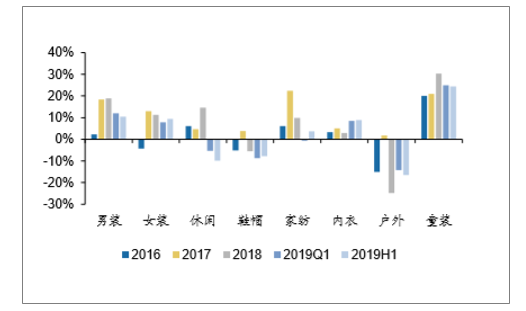

服装家纺板块子行业收入出现分化,女装、内衣行业收入增速自2019年以来持续上 升,2019H1收入增速分别达到9.5%/8.9%,家纺行业2019Q2经营情况好转, 2019Q1/H1收入增速-0.6%/3.8%。童装行业无疑是目前最景气的领域,在每个统计 期间收入增速均超20%;而男装、鞋帽、户外等子行业2019年以来销售面临一定压 力,收入增速出现不同程度下降。

2016-2019年上半年中国纺织制造细分行业营收增速对比

数据来源:公开资料整理

2016-2019年上半年中国服装家纺细分行业营收增速对比

数据来源:公开资料整理

2、净利润情况分析

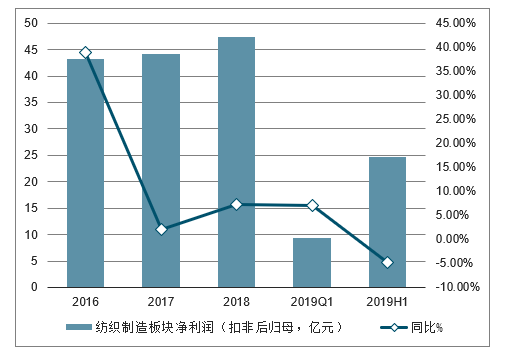

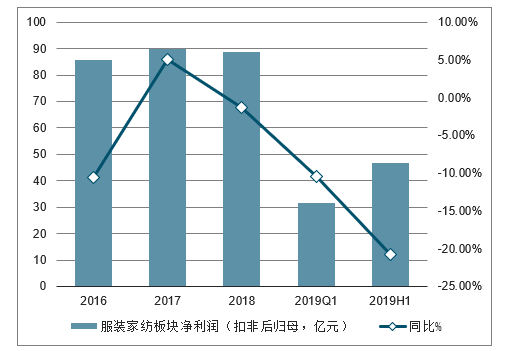

2019上半年纺织服装全行业实现净利润71.5亿元,同比下降15.8%。行业净利润增 速下滑主要由于纺织制造和服装家纺板块净利润均出现较大幅下降导致。分板块来 看,纺织制造板块2019年上半年净利润增速为-4.8%,一方面由于中美贸易摩擦升 级影响,营业收入增速大幅放缓,另一方面由于上半年原材料价格下跌,消化高价 库存导致毛利率下降。服装家纺板块2019年上半年净利润增速-20.7%,2018年上半 年行业销售景气基数较高, 2019年上半年终端销售不振但销售管理等费用较为固定, 导致净利润下降幅度较营收更大。

2016-2019年上半年中国纺织服装行业净利润(扣非后归母,亿元)

数据来源:公开资料整理

2016-2019年上半年中国纺织制造板块净利润(扣非后归母,亿元)

数据来源:公开资料整理

2016-2019年上半年中国服装家纺板块净利润(扣非后归母,亿元)

数据来源:公开资料整理

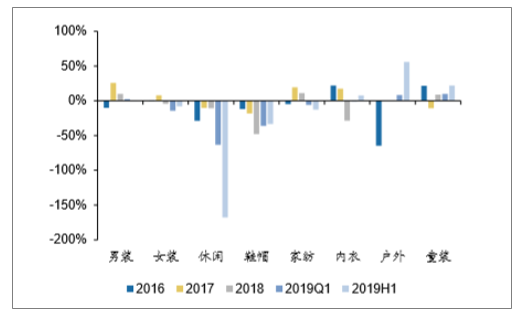

排除其他纺织、其他服装、皮革类公司(皮革行业利润绝对额非常小,同比增速波 动性太大),对棉纺、印染、辅料、无纺布、男装、女装、休闲、鞋帽、家纺、内 衣、户外体育等主要细分子行业进行横向对比。

纺织制造和服装家纺子行业中,毛纺、印染、无纺布、内衣、户外、鞋帽、内衣、 童装等子行业2019年上半年业绩增速好转。

2016-2019年上半年中国纺织制造细分行业扣非归母净利润增速对比

数据来源:公开资料整理

2016-2019年上半年中国服装家纺细分行业扣非归母净利润增速对比

数据来源:公开资料整理

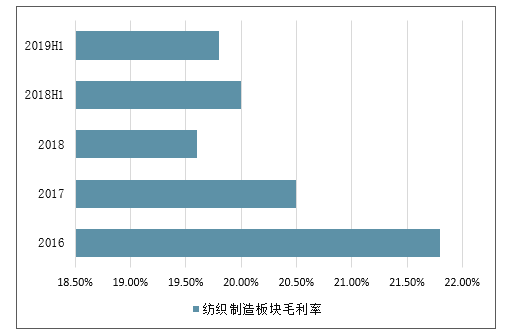

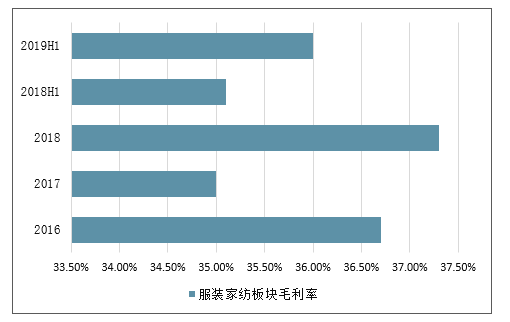

3、毛利率情况分析

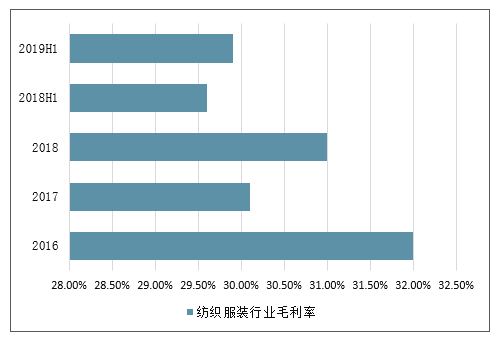

纺织服装整体行业的毛利率整体较为平稳,2018年上半年和2019年上半年毛利率分 别为29.6%和29.9%。分板块看,纺织制造板块2019年上半年毛利率为19.8%,上年 同期为20.0%,微幅下降预计和部分企业受原材料价格波动影响,消化高价库存所 致。服装家纺板块2019年上半年毛利率为36.0%,上年同期为35.1%。

2016-2019年上半年中国纺织服装行业毛利率

数据来源:公开资料整理

2016-2019年上半年中国纺织制造板块毛利率情况

数据来源:公开资料整理

2016-2019年上半年中国服装家纺板块毛利率情况

数据来源:公开资料整理

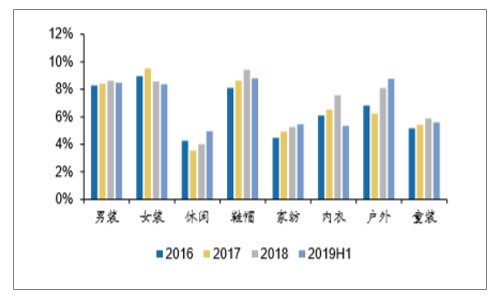

排除其他纺织、其他服装类公司,对细分子行业进行横向对比。与2018上半年相比, 除印染和棉纺外,纺织制造板块大部分子行业毛利率出现好转,辅料的毛利率水平 最高,这主要是因为其单价低,批量小,在下游客户成本结构中占比低,客户议价 动力弱导致的。而服装家纺板块女装、休闲、鞋帽、家纺、内衣、童装等子行业毛 利率有一定程度下降,而男装和户外行业毛利率均有不同程度回升。

2016-2019年上半年中国纺织制造细分行业毛利率对比

数据来源:公开资料整理

2016-2019年上半年中国服装家纺细分行业毛利率对比

数据来源:公开资料整理

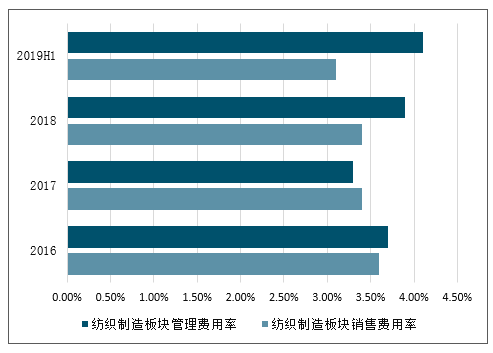

4、销售费用率、管理费用率情况分析

2019年上半年行业销售费用率为16.2%,较 2018全年水平提升0.6个百分点,管理费 用率4.3%,较2018年全年水平降低0.8个百分点。

分板块看,纺织制造板块2019年上半年纺织制造板块销售费用率为3.1%,管理费用 率为4.1%,销售费用率自2016年以来稳中有降,管理费用率上升较为明显;服装家 纺板块2019年上半年服装家纺板块销售费用率为23.2%,自2016年以来呈现持续上升趋势,管理费用率为 4.4%,较2018全年水平下降了1.4个百分点。

2016-2019年上半年中国纺织服装行业销售费用率及管理费用率

数据来源:公开资料整理

2016-2019年上半年中国纺织制造板块销售费用率及管理费用率情况

数据来源:公开资料整理

2016-2019年上半年中国服装家纺板块销售费用率及管理费用率情况

数据来源:公开资料整理

排除其他纺织、其他服装类公司,对细分子行业进行横向对比。纺织制造板块,辅 料子行业的销售费用率和管理费用率最高(2018辅料销售费用率大幅增加至14.6% 有浔兴股份并表跨境电商业务影响,但数据所限无法拆分)。服装家纺板块销售费 用率最高的是女装子行业,因为女装直营占比较高,因为女装直营占比较高,同时 上市公司以高端女装为主,营销推广费用较高。2019上半年大部分服装家纺各子行 业销售费用率均出现一定程度上升主要由于销售终端景气度不佳,但销售费用管理 费用支出较为固定,导致费用率出现上升。

2016-2019年上半年中国纺织制造细分行业销售费用率对比

数据来源:公开资料整理

2016-2019年上半年中国服装纺织细分行业销售费用率对比

数据来源:公开资料整理

2016-2019年上半年中国纺织制造细分行业管理费用率对比

数据来源:公开资料整理

2016-2019年上半年中国服装纺织细分行业管理费用率对

数据来源:公开资料整理

5、存货情况分析

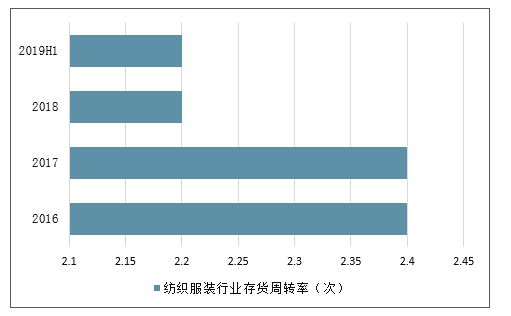

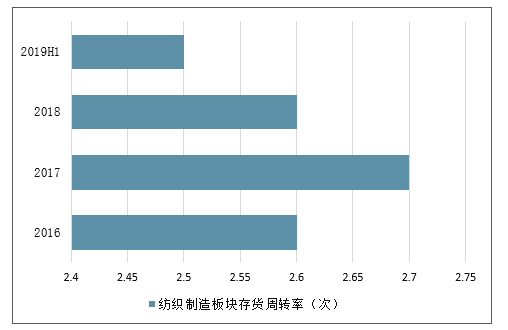

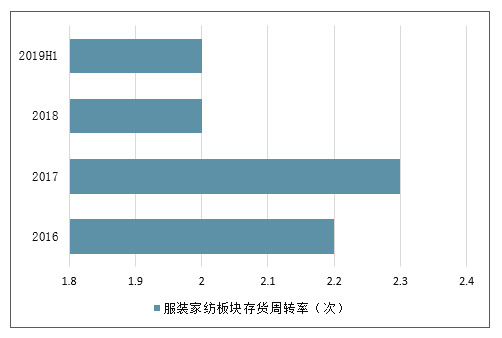

纺织服装行业整体存货周转率整体平稳,2018和2019H1存货周转率均为2.2。

分板块看,纺织制造板块2019年上半年年化存货周转率为2.5,和2018年2.6基本保 持平稳。服装家纺板块2019年上半年年化存货周转率2.0,和2018年2.0保持平稳, 显示出虽然终端销售承压,但相关企业对于库存管理情况较好。

2016-2019年上半年中国纺织服装行业存货周转率(次)

数据来源:公开资料整理

2016-2019年上半年中国纺织制造板块存货周转率(次)

数据来源:公开资料整理

2016-2019年上半年中国服装家纺板块存货周转率(次)

数据来源:公开资料整理

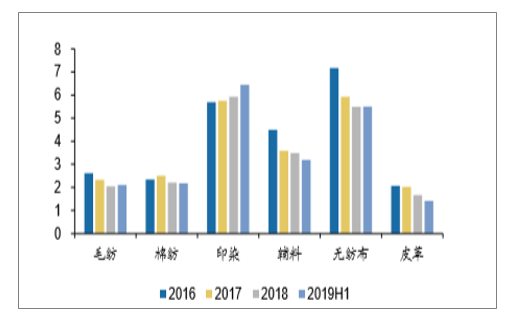

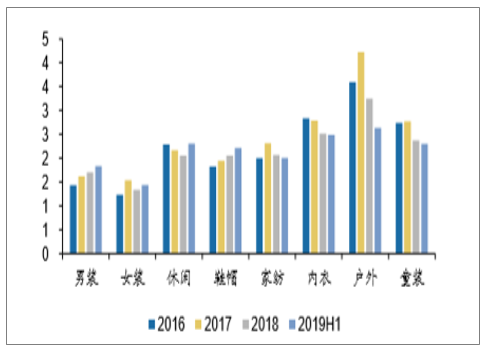

排除其他纺织、其他服装类公司,对细分子行业进行横向对比,纺织制造板块里印 染和无纺布子行业存货周转率较高;服装家纺板块里,男装、女装、休闲、鞋帽的 存货周转率均较2018年出现一定程度好转,家纺、内衣、童装较为稳定。

2016-2019年上半年中国纺织制造细分行业存货周转率对比(次)

数据来源:公开资料整理

2016-2019年上半年中国服装家纺细分行业存货周转率对比(次

数据来源:公开资料整理

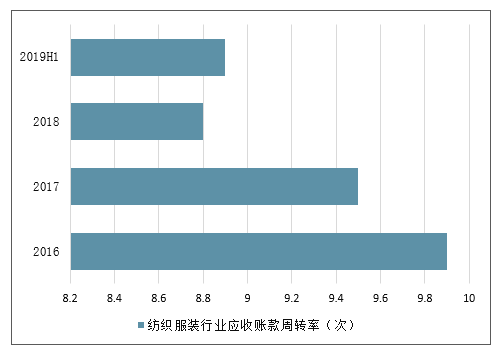

6 、应收账款情况分析

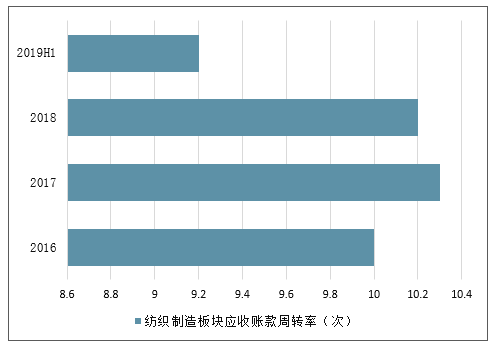

2019年上半年,纺织服装行业年化应收账款周转率为8.9,较2018年8.8略有改善。 分板块看,纺织制造板块2019上半年年化应收账款周转率从2018年的10.2下降为 9.2,降幅较为明显。服装家纺板块2019年上半年年化应收账款周转率为8.8,较 2018 年的8.1有明显改善,间接反映出加盟渠道库存情况较好。

纺织服装行业应收账款周转率(次)

数据来源:公开资料整理

2016-2019年上半年中国纺织制造板块应收账款周转率(次)

数据来源:公开资料整理

2016-2019年上半年中国服装家纺板块应收账款周转率(次)

数据来源:公开资料整理

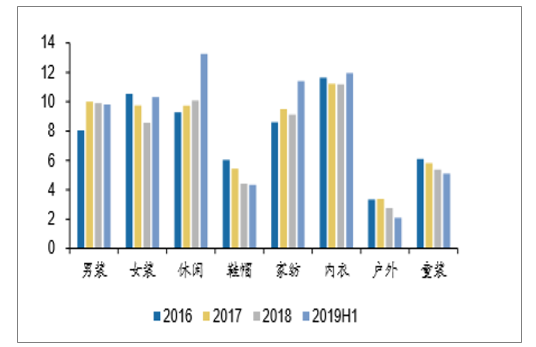

通过细分行业的对比,纺织制造板中印染和无纺布子行业2019年上半年年化应收账 款周转率出现回升(2018年起印染行业应收账款周转率明显上升主要由于航民股份 收购黄金加工业务影响)。服装家纺板块中,女装、休闲、家纺、内衣子行业年化 应收账款周转率均较2018年有所上升。户外子行业年化应收账款周转率明显降低, 渠道库存压力较大。(应收账款周转率意义说明:如果终端销售不景气,渠道库存 压力大,则经销商会面临资金回笼压力,欠公司的货款偿还速度变慢,反之终端销 售情况较好,渠道库存减少,经销商资金压力小,偿还公司货款的速度加快,因此 渠道库存情况一定程度体现在应收账款周转率上)。

2016-2019年上半年中国纺织制造细分行业应收账款周转率(次)

数据来源:公开资料整理

2016-2019年上半年中国服装家纺细分行业应收账款周转率对比(次)

数据来源:公开资料整理

三、“一带一路”背景下我国纺织服装产业的发展机遇分析

在当前经济增速放缓、制造业向东南亚等地区不断转移的背景下,“一带一路”重大战略的提出对作为我国传统支柱产业的纺织服装业的发展产生了重要影响。

“一带一路”是指“丝绸之路经济带”与“21世纪海上丝绸之路”,途经东亚、东盟、西亚、独联体和东欧中部等65个地方,这些地区的收入约占全世界的29%,对世界金融方面有很大影响。中国是世界纺织服装产业产业链最完整、规模最大、种类最多的国家。中国的基础产业最主要的就是纺织服装产业。2015年,关于如何推进建设丝绸之路经济带与新世纪海上丝绸之路的政策颁布实施,“一带一路”开始步入正式阶段,这无疑给我国纺织服装产业的发展带来了前所未有的机遇。

目前我国的纺织服装业在发展上面临着巨大的挑战,随着一带一路战略计划的提出及实施,我国的纺织服装产业不断地改进战略,优化产业结构,借助一带一路的发展,在新兴的领域上逐渐取得了一些进步。未来随着一带一路战略的不断延伸扩展,我国的服装业将走出瓶颈,迎来新的生机。

(一)“一带一路”倡议加快促进产业转移,优化产业布局

我国的纺织服装业结合一带一路战略的实施,逐步走向国际,开拓海外市场,带动了新疆地区经济的新飞跃,给新疆未来的发展带来了新的契机。未来中国西部地区的发展速度将加快,新疆为此多次发布优惠政策,利用棉花生产基地的原料优势,吸引纺织服装企业在西部设立加工制造基地。例如山东的大型服装制造集团在新疆投资建厂;红豆集团在新疆霍尔果斯中哈合作中心配套区内投资5980万元建设服装生产加工项目;上海服装制造有限公司在非洲投资建厂。在2015年,我国企业在一带一路沿线的国家进行了投资建厂,这大大加快了我国纺织服装业的国际化进程。投资额达到了150亿,同比增长18.2%,远高于全部对外直接投资6.1%的增长率。中国的纺织企业在越南投资兴办服装厂,利用越南廉价的劳动力,节省了生产的成本。上海公司在马来西亚投资两亿建设服装厂;浙江集团在非洲投资6000万建立工业园。中国服装企业在外国投资建厂,既节约了生产成本又有利于本国产品走出去,对本国服装业的发展起到了巨大的作用。

(二)“一带一路”倡议加速促进产业结构转型升级

跨区域跨国的资源配置使得我国纺织服装产业更好更快地进行产业结构转型升级。我国的纺织服装产业在跨国建厂具有2种方案,第一种方案是在国外开设工厂,利用国外先进的技术设施和资源,节省成本。第二种方案是直接进行海外投资,并购一些小型的企业,促进产业结构优化升级,合理配置资源,在全球增强中国的品牌优势,全方位促进中国企业的发展,让中国的产品真正做到走出去与引进来相结合。增强本国产品的竞争力,使中国更快更好的融入全球经济发展的大氛围中。

(三)“一带一路”倡议促进全球产业链的形成

企业在国外投资建厂,优化产业结构能促进产品走出去,在“一带一路”沿线新兴国家配置原料加工、服装生产等上中游环节,在国内积极发展设计、智能研发和加强品牌建设等高附加值环节,在全球市场上增强与各个国家的贸易往来,从而提升产品的竞争力,促进资源的优化配置,并不断进行协调。

(四)“一带一路”倡议推动扩大全球市场

一带一路沿线的国家大多属于发展中国家,虽然这些国家居民的消费水平不高,但在产品的生产上仍具有一些优势。比如劳动力低廉,可以发展劳动力密集型产业;各个国家具有独特的文化底蕴,可以加强交流,促进合作,以上说明这些国家有着巨大的市场潜力,尤其是在近期进出口贸易出现疲势的情况下, 这些国家可以扩大贸易范围,增加产品的竞争力。

一带一路的沿线国家投资建厂,不仅节省了服装生产成本,而且这些地区对服装的需求量大,从而促进了服装业的发展。所以实施一带一路战略对于我国的服装业发展来说具有重大的影响。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国纺织服装行业发展战略规划及投资方向研究报告

《2026-2032年中国纺织服装行业发展战略规划及投资方向研究报告》共二十二章,包含中国纺织服装行业投资动态分析,纺织服装行业投资潜力分析,2026-2032年纺织服装行业发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询