一、电池发电原理

光伏发电是直接将清洁能源—太阳辐射能转换为电能的新型发电方式,主要原理是利用半导体在吸收光照时产生的光电效应,亦被称为光伏特效应。其具体现象为当光线照射在太阳能电池上时,光子的能量会被电池吸收实现电子跃迁,形成自由电子从而产生一定的电势差,有了电势差,光能也就直接转为了电能。

目前光伏产业中的电池根据基体的材料不同可以分为晶体硅太阳能电池和薄膜太阳能电池,其中晶体硅电池发展相对成熟,成本及效率仍有很大提升空间,是目前市场的主流。无论是何种材料,其基本原理都是利用不同技术形成P型材料和N型材料,可被看做P区和N区,并将其放在一起使两种材料之间形成PN结(一个稳定的电场,即内在电场),当发生光照时,PN结中的电子吸收足够能量的光子实现跃迁,从共价键中激发出来,因此产生一个电子-空穴对(空穴即因电子挣脱束缚而形成的一个共价键空位)。在PN结这个内建电场结界层的影响下,电子(带负电)向N区运动,空穴(带正电)向P区运动,因此P区和N区形成电势差,通过电池外接正负极形成外电路电流,也就是产生了电能。

目前的市场主流—晶硅电池为例来看具体其工艺是如何实现的,单纯的晶体硅可以产生的自由电子和空穴数目远远无法满足光伏发电的需要,因此通常采用的技术为在纯净的硅中进行掺杂,在其中掺杂磷元素形成N型半导体,在其中掺杂硼元素形成P型半导体。这是因为在不同元素电子数及电子轨道存在一定差异的情况下,磷元素掺杂在晶硅中后,磷原子很容易和多个硅原子形成共价键而多出一个不稳定的电子(该电子极易挣脱原子核的束缚而形成自由电子);而硼元素掺杂在晶硅中,硼原子则易于多个硅原子形成共价键而产生一个空穴(该空穴也极易挣脱原子核的束缚而自由移动)。这种掺杂技术使得晶硅电池相对于纯净的晶体硅而言内部存在着大量的自由电子和空穴,以满足发电的需要。二者相接触的部分自由电子和空穴相互吸引,N型半导体中的自由电子恰好可以和P型半导体中形成的空穴相互结合,在交界处形成一个稳定状态的PN结,也就是内建电场,不受光照的状态下保持静态,同时阻止P区和N区的电子和空穴进一步配对。

在光照时发生光电效应来实现光电转换,即PN结吸收光能产生自由电子和空穴对,在其自身内建电场的作用下电子移动至N区,空穴移动至P区形成电势差,外接正负极和负载后,从电子运动来看,电子源源不断地通过导线从N区流向P区,并和P区所存在的大量空穴结合,也就产生了电流,在实际发电时可以通过调节负载而调节电流。

光伏发电的核心就是太阳能电池,其光电转换原理也是整个光伏产业的核心原理,电池的转换效率、工艺难度、制造成本、使用寿命等问题都至关重要,从现如今的技术水平来看,仍然有非常大的发展空间。

光学损失主要指太阳光照射到电池片上时,电池片根据材质不同会产生不同程度的折射和反射现象,同时半导体表面的电极和栅线的遮挡,以及电池材料本身的光谱效应及长波段的非吸收损失,这些都会使光照无法充分被电池片吸收,从而产生光学损失。解决方法通常包括通过使用减反膜、表面制绒减少反射,减少栅线遮光,背表面高反射减少电池背电极吸收光线等。

电学损失包括半导体表面和内部载流子(电子或空穴)复合,半导体和电极的接触电阻等。其中最关键的就是降低载流子的复合,因为电池片的电流产生就是少数载流子被激发并通过导线运动最终复合的过程,它直接影响了太阳能电池的开路电压。少数载流子从产生到复合的时间即为它的寿命,少数载流子复合地越慢,其寿命越长,电学损失就越少,电池的转换效率也就越高。减少少数载流子复合的方法通常有正面镀膜、背面钝化等。

二、电池技术分类

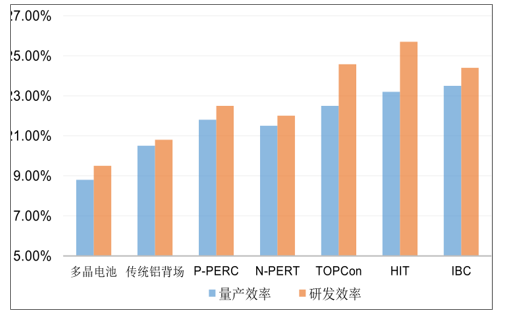

目前市场上的主流电池片包括单晶PERC、单晶PERC+SE、N型双面、TOPcon、HIT(异质结)、IBC等几种电池,其中前两种为P型电池,其余为N型电池。

光伏项目的上网电价,从2007年的4元/kWh到现在的约0.4元/kWh已经显著下降,未来也必定会继续下降,国际可再生能源署(IRENA)也表示光伏、风电等清洁能源会成为最便宜的发电来源,因此平价上网是光伏行业的未来。与此同时光伏产业是个技术密集型产业,技术迭代非常快,成本受技术影响巨大,降低成本的主要途径就是依靠技术进步,提高效率。

在整个光伏产业链中,硅片环节的单晶硅、多晶硅之争已基本定局,随着金刚石线切割技术的成熟,单晶硅的效率优势已经显现,硅片环节也主要体现为资本密集型。而电池片环节目前仍是技术密集型产业,通过不断研发新技术来提高电池效率,降低生产成本,技术是唯一突破方向也是核心竞争力,高效电池片封装而成的组件也能进一步降低单瓦BOS成本。整体而言,技术变革已经一步步地在向产业链的下游传导,电池片的未来将由技术决定,能提升电池转换效率,能将研发出的新技术用于大量生产,实现大规模产能,就能降低电池成本,就能赢得市场的选择,站在行业前端。

各类型电池效率

数据来源:公开资料整理

1、P型PERC高效电池

P型电池由于工艺简单且目前效率与N型差距不大但在成本上具有领先优势而具有明显的性价比,在市场中有着绝对领先地位。2019年全球PERC产能预计达到100GW,而2019年全球的新增装机需求大概为120GW左右,也就说明,PERC技术是目前最常规的电池技术。

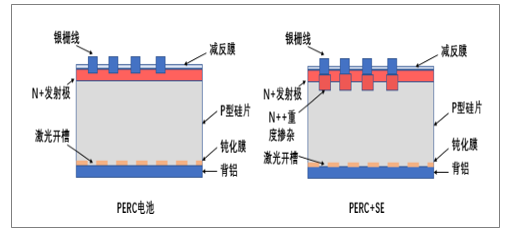

PECR技术是在传统铝背场电池(在硅片背部制备铝膜,形成铝背场,减少少数载流子的复合速度同时充当金属电极)的基础上,在硅片背面和背铝中间再加入一层电介质钝化层,同时通过在钝化层上激光刻蚀来实现背铝与硅片的接触。从两个方面对传统铝背场电池进行改进,一方面硅片背面的半导体与金属的接触面积大大减少,从而降低了载流子子的复合速率,提高其寿命以增加电池开路电压;另一方面该钝化层可以在背表面形成良好的内反射机制,将到达背表面的光再次反射回去来增加对光能的吸收率以减少光学损失。

2、2PERC电池的改进

随着技术水平的进一步提升,PERC电池在原有的基础上也有了进一步的改进,常见的有PERC+SE和双面PERC电池。

SE技术是通过在正面金属栅线附近对硅片表面进行重度掺杂,形成重掺扩散区,在电极以外的区域仍进行低浓度掺杂。在实际生产中通常采用激光掺杂法,工艺较为简单。这种不同浓度的掺杂,可以同时实现提升电压降低电阻,电极区域高浓度的掺杂,可以减小硅片和电极之间的接触电阻,降低电池的串联电阻;而在电极以外的区域所进行的低浓度掺杂,又可以使P区不会产生过量的自由电子,从而降低背表面的载流子复合速度,提高载流子寿命提高电压。

SE技术改进与PERC对比

数据来源:公开资料整理

双面PERC技术则是将原本PERC电池中的铝背场改进为铝栅线,原本的背铝是一层金属膜,并不透光,而局部的铝栅线则不会阻挡光的射入,使光同时可以从电池背面透过射入电池,可以吸收来自地面的反射光,增加透光量,减少光损失。尤其地,双面PERC电池适合在雪地等地表反射光抢的区域。双面PERC电池因其正面背面都能吸收光能而被成为双面电池,但实际上其PN结只在电池正面,只是吸收光照量的增加了,实质上是一种“伪双面”。

双面PERC技术改进与PERC对比

数据来源:公开资料整理

针对PERC电池的改进,由于不同技术对转换效率提升程度不同,目前市场上接受的主流改进基本是PERC+SE电池。但从电池本质上而言,这些技术都只是在一定程度上对PERC的改进与优化,并未真正大幅地有所突破提升效率,只是小踏步式的前进。

三、国内PERC电池

PERC电池的生产基本依托于传统的铝背场电池,只需要铝背场电池生产设备的基础上增加沉积钝化层的设备和激光开槽的设备即可,容易实现传统铝背场电池到PERC电池的转换,进入门槛较低,且效率明显提升于传统单晶电池,近两年发展迅猛,产能快速扩张。整个工艺流程为硅片表面制绒、扩散炉制备PN结、边缘刻蚀防止短路、正面减反膜减少光反射、沉积背面钝化层、激光开槽刻蚀、丝印及烧结形成正负极最终变为电池片。

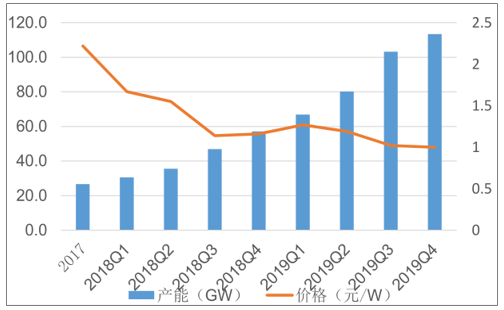

PERC电池目前各龙头企业的量产效率在21.5-22.5%之间,生产线也已发展成熟,各厂商主要思路是通过降成本来提高性价比,效率提升虽还有空间但已接近瓶颈,24%已经是目前行业广泛认为的极限水平。只能通过发射极、铝背场、硅片质量等小的改进来进行优化,未来提升幅度有限。同时生产工艺经过多年发展已经成熟完善,再加上易于从铝背场电池生产过渡至PERC电池,近几年国内厂商投资PERC的热情高涨。PERC的产能三年内迅速扩张,2017年全球单晶PERC电池产能在30GW左右,2018年超过70GW,今年的预计将会达到100GW左右,已经出现产能过剩的现象。受供大于求的产能过剩影响,本年单晶PERC的价格也在持续下降,通威官网给出的156.75mm单晶PERC电池片8月官方指导价已下跌至1元/W,而2月份的价格还在1.3元/W,价格下降明显,在市场上依靠性价比占据极大优势,这个价格已基本接近成本价格,未来各大厂商可能会通过调节产能促进价格回升。PERC电池已经难以获得高额利润,在阶段技术成熟、产能过剩的共同作用下只能维持常规利润。而市场上目前PERC电池由于突出的受性价比在市场上处于领先地位,市场占有率超过50%,但长远来看,随着N型高效电池的技术发展逐渐成熟,成本及工艺难度下降,P型PERC电池会进入低迷,逐渐被市场淘汰,这种技术迭代也符合光伏产业技术密集型的特点。

2017-2019年PERC产能与价格趋势预测

数据来源:公开资料整理

四、未来趋势

1、HIT

PRTC及TOPCon优势不及HIT。PERC型电池因工艺技术简单且易于从传统电池升级,进入门槛低,近三年发展迅速,但随着工艺的完善和实验室状态下多种改进手段的提升,效率已经基本达到极限,外加不可避免的光衰现象,当新型高效电池成本降下来后,PERC未来不可避免的会走向衰落,逐渐被淘汰。TOPCON电池现阶段量产效率可达22.5%,其生产线同样可以由原有产线升级改装,成本相对较小,但效率方面对于PERC型电池的提升不够突出,与PERC电池属于同一大框架下,更多的是一种过渡技术,或者是考虑性价比之后的另一种选择,毕竟升级成本较小,工艺难度不大,易于实现,但效率方面仍达不到引领未来电池发展的程度。

HIT则就目前生产及实验室效率来看,效率优势突出,未来潜力巨大,实验室效率已经达到26%的水平,量产也能实现23%以上,处于技术领先地位,异质结的结构大大减少了电池的“电学损失”,以此实现效率提升。此外HIT和IBC两大高效电池技还可以叠加起来,完美结合,未来进一步激发转换效率潜力,HIT自身也具备其他优良特性,温度系数低、弱光响应强,可以适应复杂的光照环境,综合提升发电能力,显著的效率优势使HIT电池成为未来光伏电池的新方向。

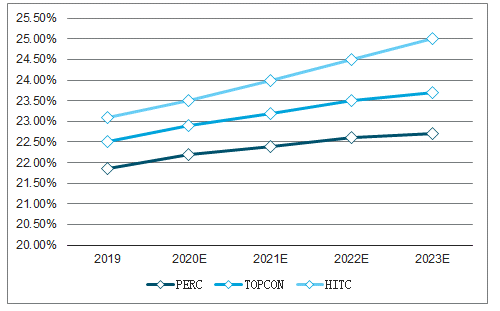

2019-2023年各类型电池效率预测

数据来源:公开资料整理

通过对比可以清楚地发现,从传统电池到PERC到TOPCON,都是在小踏步式地提升电池效率,一步步地在原有的基础上对进行某一方面升级改良,工序不断增加复杂。而HIT则是通过全新的生产过程,其薄膜沉积也区别于PERC电池,可以实现低温工艺,工艺上易于控制、成本上也可减少生产中的热能消耗降低生产成本,而且减少对基极硅片的热损伤。而在工艺水平包括清洁度、精细度等虽要求严格但工序简单,仅有4步,在规模化量产时优势明显,通常情况下,工序数量越少说明越简单也更易控制,良品率也会随之提升,人工成本随之下降。

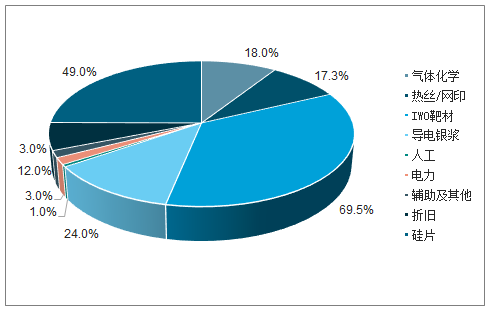

在成本方面,HJT电池成本主要来自硅片、浆料和靶材,三者占比分别为49%、24%和4%,非硅成本比例明显高于PERC型电池,主要是由于导电银浆和设备折旧以及靶材金额较高所导致,目前HIT的设备成本是100万元/MW,而PERC仅为60万元/MW,是PERC电池的几乎两倍。现阶段HIT的高效已经被广泛认可,主要任务就是降成本,当其在性价比上也占据优势时,才会真正被市场选择。

HIT从硅片、浆料、设备等入手完成降本任务。从HIT电池的成本构成入手寻找其未来成本的下降空间,首先是硅片,HIT电池结构对称,易于薄片化,同时N型硅片薄片化也不会像P型硅片一样影响效率,当硅片厚度变薄后,硅料的耗用量就会大大减少,硅片的生产成本也就随之下降。其次浆料成本中主要是由于HIT的低温工艺导致需使用低温银浆,而低温银浆的价格比普通银浆更高,一方面可以逆向推动银浆生产制造国产化,降低银浆生产成本,另一方面通过工艺改进减少银浆的使用量。最后折旧占比较大则是因为生产设备昂贵,未来可通过进一步扩大电池生产规模,达到规模化生产减少一定成本,同时与银浆类似,推动HIT电池生产设备制造国产化、通过技术进步降低设备制造成本,从而降低HIT生产线成本,降低折旧在电池成本中的占比。

HIT成本构成

数据来源:公开资料整理

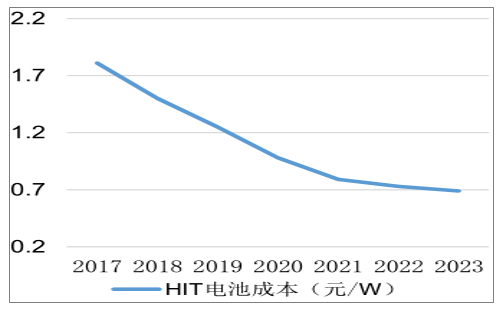

对于HIT电池具体的成本下降幅度及时间预测,由于工艺技术进步带来的成本下降过程在工业生产方面具有相似性,我们可以从PERC电池价格的下降曲线预测出HIT的大致成本走向。PERC电池在17年6月时价格约为2.42元/W,至19年基本趋于稳定,开始缓慢下降,整个周期接近两年,目前PERC价格约0.95元/W左右,是最初价格的38%,其中19年7、8月份价格主要由供求关系影响,而非成本下降。照此推算,HIT电池在17年年底成本为1.81元/W,当前成本约为1.25元/W,按PERC电池的下降趋势,此时大概走完整个成本下降曲线的40%,另外HIT电池由于工艺难度大于PERC,且在目前市场上也没有形成生产规模,因此整个成本下降周期应长于PERC型电池,预计大约至21年或22年成本开始趋于稳定,按照日常技术迭代缓慢下降,最后约下降至1.81元的38%--0.69元/W。

2017-2023年HIT成本趋势预测

数据来源:公开资料整理

HIT电池虽然效率优势突出,预计在未来几年也会完成降成本的任务,但目前在市场上仍处于初步量产阶段,全球产能接近为4GW,在今后几年会逐渐扩产。与PERC型电池对工艺水平的要求不同,HIT技术对硅片要求更高,且生产线需全部更换,不能仅通过在原有产线中增加设备来实现,而是应重新采购设备建造生产线,目前其生产设备多由国外厂商提供,国内厂商目前仅有钧石能源能提供部分设备,其他厂商还在进入阶段,整个设备尚未实现国产化。

HIT的生产线投入很高,超过PERC电池的两倍,对厂商而言建设压力略大,同时生产线建设也需要一定的时间,预计5年内HIT扩张幅度有限且扩张速度小于17-19年PERC型电池扩张速度,要实现占据市场主要份额还需更长时间的发展。全球现有产能不到4GW,国内厂商主要有钧石、汉能、中智、通威等,合计产能约为1.3GW,最大的产能是钧石的600MW生产线。目前全球规划中的产能超过10GW,其中多数尚未开始建设,预计到23年HIT产能可达到14GW,5年后随着生产成本和设备成本的下降扩产速度可能会进一步提升。

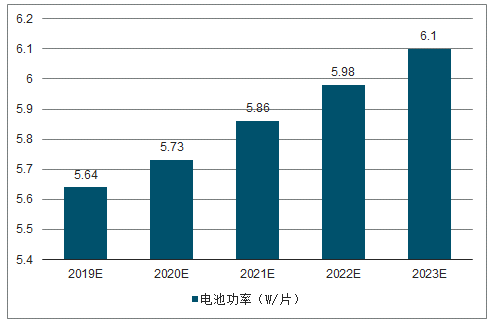

PERC型电池效率已基本接近瓶颈,未来几年提升缓慢,成本下降也因工艺已经较为成熟而趋于平稳。HIT电池则降本提效潜力巨大,且组件功率损失明显小于PERC电池。我们在此基础上假设组件价格随电池成本同比下降,BOS成本则随电池效率提升而降低其分摊成本。通过对比可以发现,预计在2021年HIT电池可在效率和成本方面全面领先于PERC型电池,对PERC电池进行完美替代。

2019-2023年HIT电池功率及预测

数据来源:公开资料整理

2、薄膜电池

薄膜电池拥有着独特的优势,硅耗低、运用灵活、产业链短。首先薄膜材料可以使电池厚度仅为1-2μm,而目前的晶硅电池,厚度通常在180μm,即使HIT可以使硅片薄片化,也会在100μm左右,因此薄膜电池的硅料使用量相比晶硅电池有着极大的优势。而超薄的电池也使得其应用场景更为广阔,轻薄柔韧可以满足各种复杂的发电场所,更重要的是薄膜太阳能电池可根据需要制作出不同的透光率,可代替各类玻璃幕墙。此外薄膜电池的整个生产从加工好的原材料到最终的组件都可在一条生产线完成,无需再像晶硅电池一样经历硅片—电池—组件的复杂产业链,大大的缩短整个光伏发电的产业链。

薄膜电池可分为非晶硅薄膜电池和化合物薄膜电池,其中化合物薄膜电池主要有砷化镓、铜铟镓硒、碲化镉和钙钛矿几种,各方面综合来看目前碲化镉和钙钛矿电池的优势最为突出。

碲化镉薄膜电池生产工艺简单,受环境温度影响小,弱光发电特性优异,具有接近30%的理论转化效率,目前已经能实现转换效率17-18%的量产,技术简单生产成本低,一直到组件的整个生产线都可一次性完成。同时可实现光伏建筑一体化,在未来光伏发电真正走进千家万户后也有很大的发展空间。

钙钛矿电池利用了新一代叠层电池技术,也被称为是第三代太阳能电池,现在最新公布的实验室转换效率高达25.2%,相对于晶硅,钙钛矿吸光能力强效率更高,且对杂质不敏感,从2009年第一次应用钙钛矿到现在,效率提高速度是目前所有太阳能电池中发展最快的,潜力巨大。

钙钛矿作为薄膜电池同样工艺简单成本低廉,和碲化镉一样可仅使用一条生产线生产至组件,生产设备简单,对纯度要求不高无需高温提纯,可实现低温生产,吸光能力强于晶硅电池也能进一步大幅节省材料。各方面优势都使其必将会成为成本最低的电池技术。

相关报告:智研咨询发布的《2019-2025年中国太阳能光电电池行业竞争格局及投资风险分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026版全球与中国太阳能电池行业供需贸易统计及分国别出口潜力预测报告

《2026版全球与中国太阳能电池行业供需贸易统计及分国别出口潜力预测报告》共六章,包含中国太阳能电池产业供需态势分析,中国太阳能电池产业贸易态势分析,太阳能电池出口——目标市场消费潜力评估等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询