智慧医疗是指在诊断、治疗、康复、支付、卫生管理等各环节术,建设医疗信息完整、跨服务部门、以病人为中心的医疗信息管理和服务体系互联、共享协作、临床创新、诊断科学等功能。

智慧医疗相关政策推进

年份 | 政策 | 内容 |

2016 | 《关于促进和规范健康医疗大数据 应用发展的指导意见》 | 大力推动政府健康医疗信息系统和公众健康医疗数据互联融合、开放共享,消除 信息孤岛,积极营造促进健康医疗大数据安全规范,通过“互联网+医疗健康 探索服务新模式、培育发展新业态,努力建设人民满意的医疗卫生事业 |

2018 | 《国务院办公厅关于促进“互联网 +医疗健康”发展的意见》 | 完善“互联网+医疗健康”支撑体系, 加强行业监管和安全保障,明确支持”互联网+医疗健康“发展。 |

2018 | 《关于深入开展“互联网+医疗健 康”便民惠民活动的通知》 | 互联网+医疗健康”落地细则,旨在落实“互联网+医疗 健康”服务体系,为老百姓看病就医带来便捷。 |

2019 | 《深化医药卫生体制改革2019年重 点工作任务》 | 改造提升远程医疗网络。指导地方有序发展“互联 网+医疗健康”服务,确保医疗和数据安全。及时总结评估“互联网+护理服务 试点工作,尽快形成规范健全的制度。深入推进基层中医馆信息平台建设。 |

数据来源:公开资料整理

一、智慧医疗产品

医疗机构信息化,即2B端的规模最大,产品种类最多,其主要产品有HIS,CIS等。

1、HIS

HIS是覆盖医院所有业务和业务全过程的信息管理系统,可以分为医院业务系统和事务管理系统。

医院业务系统:满足医院基本运营需求,比如门急诊导医系统、门急诊挂号系统、门急诊划价收费系统、门诊分诊系统、门诊输液管理系统、门诊采血管理系统、药库管理系统、住院药房管理系统等。

事务管理系统:满足医院基本管理需求,比如绩效考核系统、药品会计系统、医疗统计系统、人事工资系统、固定资产管理系统、物资材料管理系统、物价管理系统、物价公示系统、成本核算系统、薪酬管理系统等。

2、CIS

支持医院医护人员的临床活动,收集和处理病人的临床医疗信息,提供临床咨询、辅助诊疗、辅助临床决策,提高医护人员的工作效率,为病人提供更多、更快、更好的服务。随着医疗IT迈入2.0时代,信息化逐渐对医院的医疗业务产生影响,比如现在加速建设手术麻醉信息系统,ICU信息系统等。CIS系统主要包含医技系统和临床系统。

医技系统包括实验室信息系统((LIS系统)、超声影像信息系统、心电图信息系统、放射科信息系统、内镜管理系统、影像存储与传输系统(PACS系统)、病理科信息系统等。

临床系统包括电子病历系统、手术麻醉信息系统、重症监护信息系统、护理信息系统、临床决策支持系统、合理用药咨询系统、院感管理系统、单病种管理系统、阳光用药统等。

智慧医疗通过打造健康档案区域医疗信息平台,利用最先进的物联网技术,实现患者与医务人员、医疗机构、医疗设备、政府之间的互动,逐步达到信息化。

二、发展现状

集中度提升从实际现象来看,可以表现为几种形式:(1)优质企业的医院客户数据越来越多,因为医院总数目相对稳定,医院客户数目越来越多意味着抢夺其他友商的客户;(2)金额巨大的项目越来越多:医院每年IT预算通常占总支出比例1%,普通二级医院年收入为5亿,普通三级医院年收入为10亿,因此一般医院每年IT预算500万元一1000万元,如果单个项目1000万元以上,意味着企业采取”总包”的形式服务。

从互联网公开的订单金额来看,行业头部企业千万级订单无论在金额占比还是数目占比上都呈现逐步优化的趋势。根据公开信息统计的订单(互联网公开信息统计的订单并不代表公司实际中标订单情况,但能反映一定的趋势),从2016年前三季度到2018年前三季度,创业软件干万级订单金额占比分别为29.26%,25.50%和53.20%,卫宁健康的分别为31.44%,27.22%和33.41%,医惠科技的分别为29.09%,40.25%,65.43%。干万级大单金额占比呈现提升的趋势。从订单数目占比来看,创业软件分别为3.79%,2.78%和6.19%,卫宁健康分别为2.86%,5.38%和5.56%,医惠科技分别为2.27%,3.33%和11.49%,同样呈现提升趋势。

目前,智慧医疗行业呈现出资源不断向头部企业聚集的趋势,因此,是否具有领先的行业地位,或者与行业龙头企业达成深度合作关系,决定了企业能从市场获得的资源的数量。

智慧医疗行业提供的服务具有持续性。因此,营销服务网络是否完善,客户资源是否稳固决定了企业在行业内竞争力的高低。

智慧医疗行业的本质是“互联网+医疗“,许多互联网企业拥有丰富的客户资源,因此是否能够得到互联网大厂的支持,达成牢固稳定的合作关系,决定了智慧医疗企业是否能在激烈的行业竞争中脱颖而出。

“互联网+医疗服务“的三个阶段

野蛮式增长阶段 | 以改善就医体验为核心的医疗服务资源的优化阶段,主要是打破了医院围墙、重新构建了新的医疗生态圈、改变了就医和购药方式和体验、重塑了医患关系和医务人员配路方式等。 |

精细化阶段 | 当头部流量基本利益分配完后,带来垂类领域企业的发展;此阶段的一个明显特点:以提高医疗服务质量水平的医疗诊疗模式优化。 |

精准医疗阶段 | 因为积累了海量数据,可能会实现精准医疗,特点是:以个性化精准医疗为核心的人工智能的发展。 |

数据来源:公开资料整理

三、发展趋势

分级医疗和多点执业是互联网健康医疗的重要催化剂,促进医疗资源市场化下沉。个性化和综合化健康管理服务是未来垂直细分领域的发展方向。比如平安好医生的愿景是为每个家庭提供一位家庭医生。

大数据将在互联网健康医疗领域发挥重要作用。在互联网医疗健康领域精准分流、医保控费、健康险营销、慢病管理等方面得到应用。

人工智能(AI)、机器人技术,认知技术和精准医疗可以使临床医生的许多非临床事务自动化,预计未来2-3年可实现10-巧%的生产率提升,行医过程更高效。特别是在影像诊断、药物发现,肿瘤诊治和风险分析应用等方面。

数字化患者体验。在消费者预期上升的推动下,中国20%的医疗服务机构将在2021年前把优化数字化患者体验(PX)作为最优先的三大战略重点之一。

移动医疗设备商用。随着新一代的医疗设备出现,尤其是以运动、心律、睡眠等检测为主的各类医疗设备。例如,智能手表,到2022年,20%一30%的紧急护理机构将部署基于智能手表的应用程序,从而将临床医生的工作效率提高50%以上。

5G技术广泛应用。5G技术将广泛运用在手术直播、AR远程医疗、院前急救、远程手术等方面,为医疗行业从业者及患者带来更好的医疗服务体验。

“智慧医疗“以数据为驱动,提高患者就医体验和医疗效用,同时,还需要聚焦目前医疗资源不均衡和浪费并存的现象,通过数字化的方式优化资源配置,实现整体效率提升。

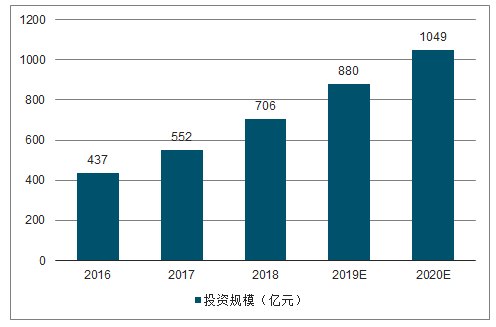

截止至2018年底我国智慧医疗行业投资规模超700亿元。预测2019年我国智慧医疗行业投资规模将达880亿元,并预测在2020年我国智慧医疗行业投资规模将突破千亿元。

2016-2020年我国智慧医疗行业投资规模及预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国智慧医疗行业发展现状分析及市场前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国智慧医疗行业市场全景调研及投资前景研判报告

《2026-2032年中国智慧医疗行业市场全景调研及投资前景研判报告》共三章,包含综述篇,现状篇,展望篇等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2024!中国智慧医疗行业产业链图谱、市场现状及未来前景分析:新一代信息技术加速发展,持续利好智慧医疗行业发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)