一、行业概况

(一)网上零售已成为社零增长重要驱动力

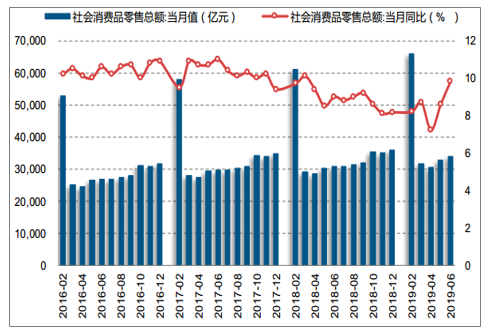

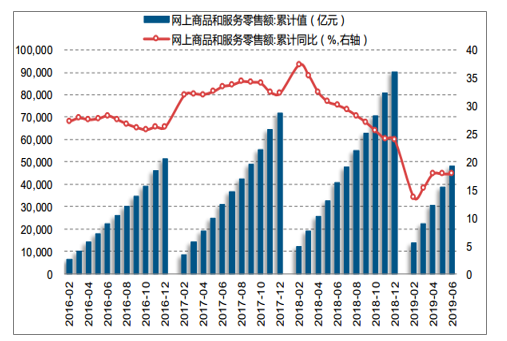

社会消费品零售总额和网上零售额增速放缓。2019上半年,我国社会消费品零售总额达到19.5万亿元,同比增长8.4%;网上商品和服务零售额总额达到4.8万亿元,同比增长17.8%。随着我国进入经济发展新常态,社零总额增速维持在7-10%之间,相较于17年以前增速放缓。网上商品和服务零售近几年发展迅猛,但自2018年以来增速也震荡下行,目前维持在18%左右。

社零总额增速维持在地位

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国电商平台行业市场消费调查及战略咨询研究报告》

网络零售增速降低,进入发展新阶段

数据来源:公开资料整理

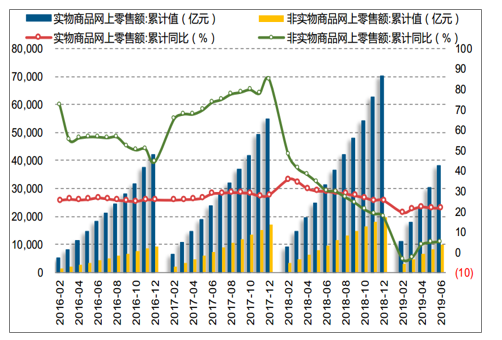

网络零售结构开始分化,实物商品零售额保持高增速。从结构上看,实物商品和非实物商品网上零售开始出现分化,实物商品网上零售额增速长期保持在20-30%区间。非实物商品的网上零售额增速在2018年之前明显高于实物商品网络销售,但由于2018年我国电子游戏行业进入发展调整期等因素影响,以虚拟商品、服务类商品为主的非实物商品网上零售额增速开始明显下滑,在网上零售中占比逐渐降低。

网络零售品类结构分化,实物商品零售额增速依旧

数据来源:公开资料整理

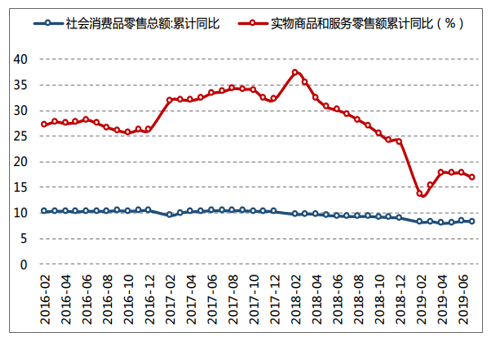

网上零售占社零比例稳步提升,成为社零增长重要驱动力。2019年6月,我国网上零售占社零总额的比例为24.7%,占比接近社零总量1/4,较17年初提升9.9pct,其中实物商品网上零售占比达到19.4%,网上零售渠道已经成为社零增长的重要驱动力。相比之下,根据欧睿咨询数据,截至2018年底,传统零售业较为发达的美国和日本,其实物商品网上零售额占社零总额的比例分别为13.66%和8.59%,网上零售渗透率远低于我国。因此,网上零售的发展对于我国的社零增长来说显得尤为重要。

实物商品网上零售额占比接近20%

数据来源:公开资料整理

实物商品网上零售额增速明显高于社零增速

数据来源:公开资料整理

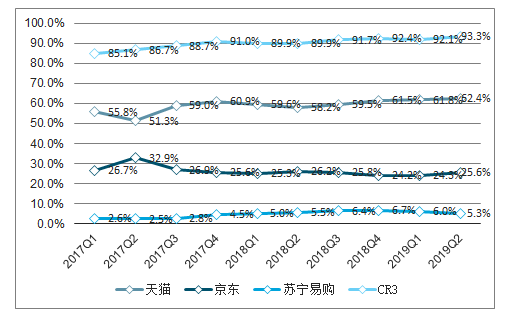

B2C业务头部电商平台市占率稳步提升,腰部电商和垂直电商平台市占率略有下降。B2C作为电商行业的主要形态,市场集中度在稳步提升。截至2019年上半年,B2C业务的CR3集中度已经提升至93.3%,其中天猫、京东和苏宁易购占比分别为62.4%,25.6%和5.3%,较去年同期分别变化+4.2pct,-0.6pct和-0.2pct。天猫市占率进一步提升,挤压亚马逊中国(市占率0.2%,同比-0.4pct,下同)、国美(0.7%,-0.5pct)、1号店(0.1%,-0.1pct)等腰部电商平台市场份额。此外,以唯品会(3.2%,-1.3pct)、聚美优品(0.1%,-0.1pct)等为代表的垂直电商市占率略有下降。虽然该榜单未将淘宝、拼多多等C2C、B2C混合交易平台统计在内,但是不影响对于整体趋势的方向判断。头部电商凭借平台双边效应以及在下沉市场的优异表现,未来电商行业市场集中度有望进一步提升。

各品类电商渗透率均保持增长

数据来源:公开资料整理

从品类上看,除生鲜产品以外的大多数品类,电商渗透率均快速提升。网上零售因为方便、选择多样、价格便宜等特点,各品类渗透率均在快速提升,标准化程度越高的产品品类渗透率提升越为明显,例如玩具和游戏的电商渗透率高达69%,消费电子渗透率达到44.8%。但是,生鲜产品因为损耗高、重新鲜、毛利低等特点,电商渗透率整体水平较低,增长也相对缓慢,2018年渗透率为仅4.9%,较17年提升1.2pct。随着电商巨头发力生鲜(包括买菜、超市到家业务等),生鲜电商迅速崛起,以及拼多多、苏宁等综合电商对于生鲜产品的供应链建设,生鲜业务电商渗透率呈现加速增长的趋势。

各品类电商渗透率均保持增长

数据来源:公开资料整理

(二)人口红利逐渐见顶,头部企业逆势破局

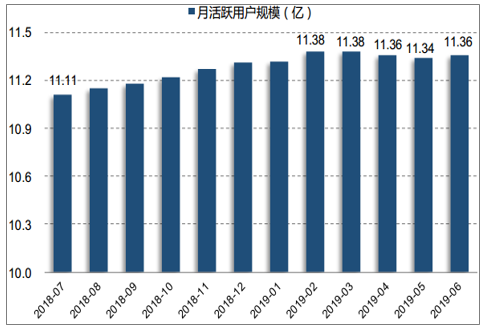

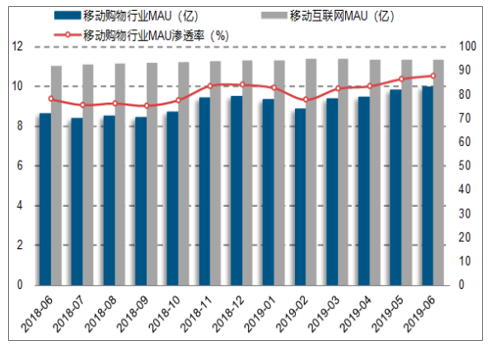

互联网行业人口红利殆尽,电商行业渗透率增长空间相对有限。长期以来,人口红利一直推动我国电商行业乃至整个互联网行业高速发展。随着互联网普及程度不断提升,互联网正式进入下半场。我国移动互联网月活跃用户数量于2019Q1触顶11.38亿,2019Q2用户数净下降193万至11.36亿。互联网行业用户数量不再增长,开始进入用户时长争夺时代。针对移动购物行业而言,2019年6月行业MAU数量达到9.97亿,较去年同期净增1.35亿,整体渗透率(移动购物行业MAU/移动互联网MAU)达到87.7%,较去年同期增长9.7pct。从人口总数来看,移动购物行业渗透率也已经超过70%,未来增长空间相对有限,人口红利趋于尾声。

移动互联网行业用户数量增长停滞

数据来源:公开资料整理

移动购物行业MAU渗透率增长空间有限

数据来源:公开资料整理

二、行业新趋势:下沉市场、付费会员体系、社交电商、生鲜电商

(一)大潜力、高增长的下沉市场

1、下沉市场用户规模、消费能力潜力巨大

从用户规模看,下沉市场潜在规模大,网购渗透率仍尚低。本报告中,我们将三线及以下城市划分为下沉市场,该市场人口总数达到10亿人,是一、二线城市的2.6倍。2018年,我国下沉市场网购用户规模达到3.7亿人,网购渗透率为36.8%,显著低于一、二线城市24.6pct。因此,下沉市场潜在用户规模更为庞大,渗透率提高空间也更大。值得注意的是,该数据低于前文提到的移动购物行业月活用户数量,一方面是因为统计口径(城市等级划分不同)可能略有不同,另一方面此处是指产生实际消费的网络购物用户数量而非活跃用户数量。

下沉市场用户潜在规模巨大,渗透率尚低

数据来源:公开资料整理

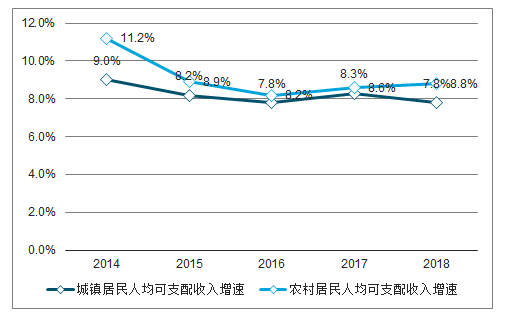

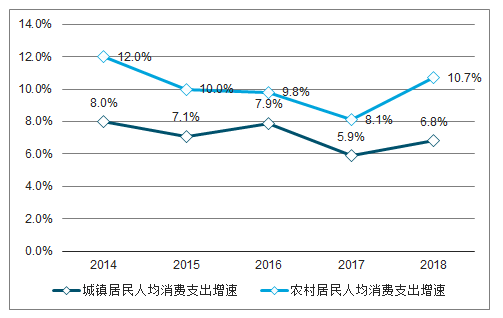

从用户花费看,下沉市场可支配收入和消费支出增长更快。我国农村居民人均可支配收入在快速增长,增速长期高于城镇居民可支配收入增速。2018年农村居民人均可支配收入增速达到8.8%,较城镇居民可支配收入增速高1pct。同时,可支配收入快速增长也带动了人均消费支出快速增长。2018年,农村居民人均消费支出增速高达10.7%,较城镇居民人均消费支出增速高3.9pct,较社零增速高2.3pct。

农村居民人均可支配收入增长更快

数据来源:公开资料整理

农村居民人均消费支出增长更快

数据来源:公开资料整理

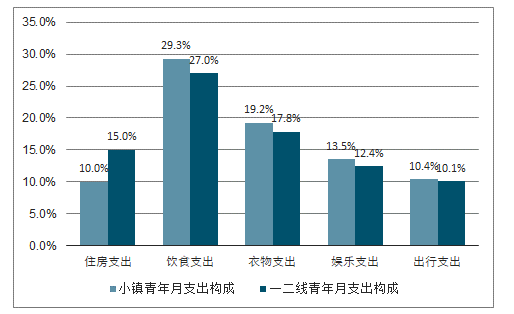

下沉市场消费者房价压力较小,消费者信心指数高,衣物、饮食等花费占比更高。低线城市的房价压力明显低于一线城市。同时,可支配收入的快速增长以及17年棚改货币化进程推进也大幅增强了低线城市的消费者信心指数。因此可以将更多地消费食品、衣服等品类,相较于一线城市,这类消费在支出中的占比分别高2.3pct和1.4pct。这些品类大多属于电商渗透率容易提高的标准化产品,因此低线城市的网上购物潜在规模存在巨大提升空间。

下沉市场房价收入比较低,房价压力较小

数据来源:公开资料整理

下沉市场用户饮食和衣物支出更多

数据来源:公开资料整理

下沉市场消费者信心指数更高

数据来源:公开资料整理

2、典型电商在下沉市场仍大有可为

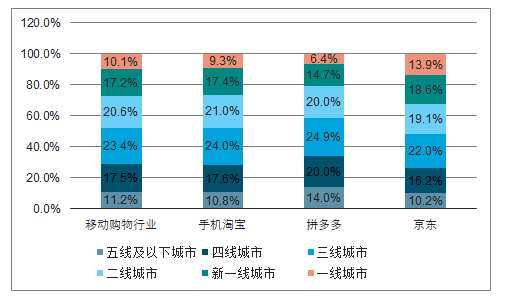

典型电商下沉用户占比仍有大幅提升空间。今年618期间,淘宝、拼多多、京东的三线及以下城市用户数量占比分别为52.4%,58.9%,48.4%。从整体人口看,下沉城市人口是一、二线城市人口的2.6倍,因此低线城市用户占比仍有较大增长空间。

典型电商618期间用户分布

数据来源:公开资料整理

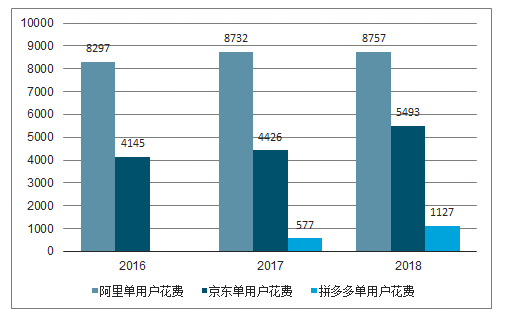

下沉用户数量增多并不会降低平台单用户消费额,用户价值仍然可观。通过计算单用户消费额(期间GMV/期间平均活跃用户数量),发现下沉用户数量增加并没有降低平台单用户消费额,各大电商该数据依旧保持增长。以阿里为例,2018年淘宝、天猫年度活跃消费者数量增长1亿,其中77%来自于下沉市场,但是单用户花费依旧同比提升6.5%达到7579元,认为一方面受益于一、二线城市人均花费提升,另一方面低线城市消费能力及消费意愿都在快速提升,潜力可观。

典型电商单用户花费保持增长

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国食品行业电商行业市场现状调查及发展前景研判报告

《2024-2030年中国食品行业电商行业市场现状调查及发展前景研判报告》共十一章,包含食品企业电商发展路径及构建策略,食品行业电商风险控制与投资建议,2023年度中国电子商务用户体验与投诉监测报告等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询