风电结构件——对风电机组起到支撑、保护和传动作用。风电结构件,即对风电机组起到支撑、保护和传动的零部件,并且这些零部件以钢材为主要原材料,生产工艺包括锻造、铸造和板材加工、焊接等。这些零部件主要包括铸件、主轴、塔筒、法兰、机舱罩、定子和转子。

一、电结构件行业驱动力

1.补贴调整政策落定,2019~2021年风我国电将进入新一轮抢装潮

2019年5月21日,国家发改委下发了关于《完善风电上网电价政策的通知》,明确了2019~2021年陆上及海上风电电价政策。

我国历次风电补贴政策调整

资源区 | 未调整 | 首次调整 | 本次调整后存量项目 | 本次调整后新核准项目 | ||||||

2009-2015 | 2016-2017 | 2018 | 2019-2020(竞价指导价) | |||||||

陆上项目调整节点 | - | 2016年前核准,2017年底前开工,2020年底前并网 | 2018年前核准,2019年前开工,2020年底前并网 | 2018年核准,2020年底前并网 | 2019年核准,2021年底前并网 | 2020年核准,2021年底前并网 | ||||

陆上风电 | Ⅰ类资源区 | 0.51 | 0.49 | 0.47 | 0.10 | 0.34 | 0.29 | |||

Ⅱ类资源区 | 0.54 | 0.52 | 0.50 | 0.45 | 0.39 | 0.34 | ||||

Ⅲ类资源区 | 0.58 | 0.56 | 0.54 | 0.49 | 0.43 | 0.38 | ||||

Ⅳ类资源区 | 0.61 | 0.61 | 0.60 | 0.57 | 0.52 | 0.47 | ||||

2018年底前核准陆上风电项目,2020年底前仍未完成并网的,国家不再补贴;2019年1月1日至2020年底前核准陆上风电项目,2021年底前仍未完成并网,国家不再补贴;自2021年1月1日开始,新核准的陆上风电项目全面实现平价上网 | ||||||||||

海上项目调整节点 | 2014-2018核准,2021年前全部并网 | 2019 | 2020 | |||||||

海上风电 | 近海 | 0.85 | 0.8 | 0.75 | ||||||

潮间带 | 0.75 | 所在资源区陆上风电指导电价 | ||||||||

2018年底前已核准的海上风电项目,在2021年底前全部机组完成并网的,执行核准时的上网电价;2022年及以后全部机组完成并网的,执行并网年份的指导价 | ||||||||||

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国风电主机行业市场分析预测及投资方向研究报告》

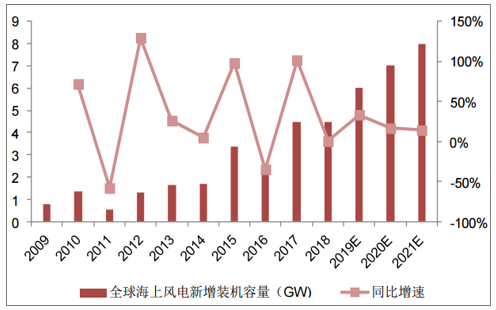

补贴政策调整是我国风电新增装机容量主要驱动因素。2019 年本次风电补贴政 策的下调,会引领新一轮风电抢装潮。2016 年 11 月国家能源局在印发的《风电发 展“十三五”规划》中提出积极稳妥推进海上风电建设,到 2020 年全国海上风电开工建设规模达到 1000 万千瓦,力 争累计并网容量达到 500 万千瓦以上。截至 2018 年底我国海上风电累计装机规模为 444.5 万千瓦,已核准的海上风电 项目达 2300 万千瓦。预计 2019~2020 年我国海上风电新增装机容量分别为 2.2GW、3GW、4GW。

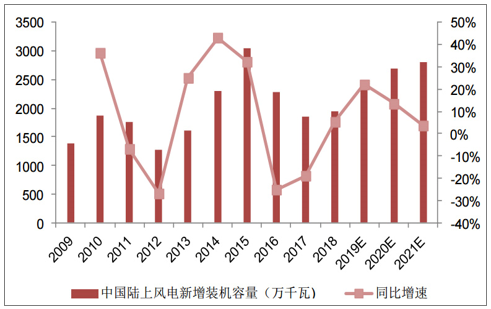

我国陆上风电未来三年增速趋缓

数据来源:公共资料整理

我国海上风电未来三年 CAGR 高达 34%

数据来源:公共资料整理

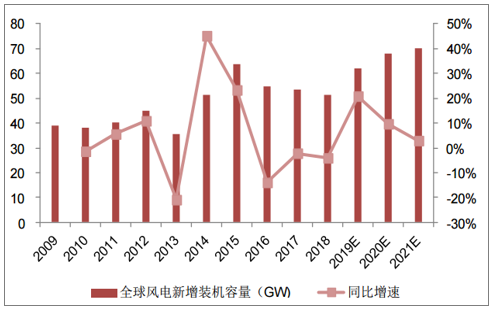

技术进步、新兴市场及海上风电的竞争力日益提高,全球风电新增装机容量有望止跌回升。尽管 2018 年全球新 增装机容量 51.32GW,同比下滑 4.02%。但是随着技术进步,预计 2019~2021 年全球新增风电装机容 量分别为 62GW、68GW、70GW,其中海上风电新增装机容量分别为 6GW、7GW、8GW。

2019~2021 年全球风电新增装机容量 CAGR 为 11%

数据来源:公共资料整理

2019~2021 年全球海上风电新增装机 CAGR 为 21%

数据来源:公共资料整理

2. 度电成本趋势性下降,中长期看行业将由补贴政策转变为成本下降驱动

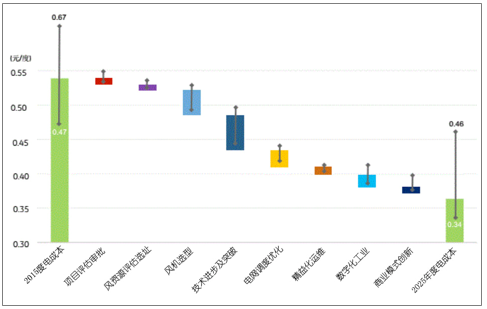

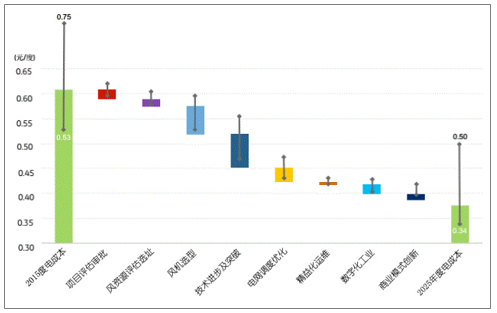

预计中国陆上风电在平坦地区的度电成本将从 2015 年的 0.67 元/度下降至 2025 年 0.46 元/度,下降幅 度为 31.34%,在复杂地区的度电成本将从 2015 年的 0.75 元/度下降至 2025 年 0.50 元/度,下降幅度为 33.33%。其中 对度电成本下贡献最大的依次是技术进步与突破、风机选型和电网调度优化。

2025 年中国陆上风电度电成本(平坦地形)下降 31.34%

数据来源:公共资料整理

2025 年中国陆上风电度电成本(复杂地形)下降 33.33%

数据来源:公共资料整理

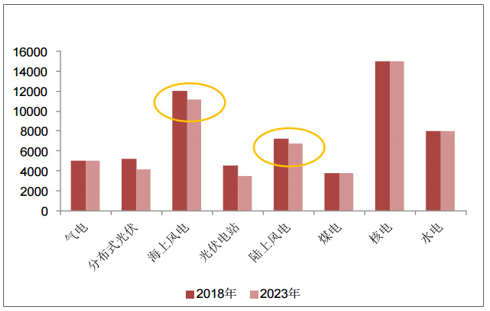

2018 年和 2023 年不同类型电力单位投资比较(元/度)

数据来源:公共资料整理

风电机组招标价格下降和机组容量大型化将带动初始投资成本下降。1)风电机组招标价格下降能够带 动初始投资成本下降。2)随着风电机组大型化趋势发展,装机台数减少的同时单机成本并没成比例的增加,这就为设备 购置成本提供了下降的空间。

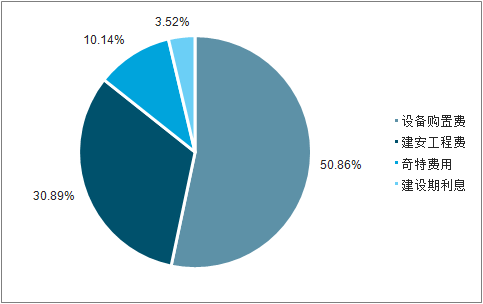

海上风电初始投资成本构成

数据来源:公共资料整理

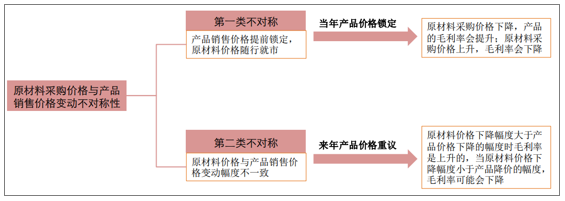

3. 原材料价格高峰已过,毛利率有望逐步恢复

原材料采购价格跟产品销售价格变动的不对称性是其影响毛利率变动的主要原因。1)第一类不对称性体现在产 品价格提前锁定,而原材料采购价格随行就市。2)第二类不对称性体现在原材料价格和产品销售价格变动幅度不一致。

原材料采购价格跟产品销售价格变动的两种不对称性

数据来源:公共资料整理

始于供给侧改革带来钢材价格高峰已出现于 2018 年,在宏观经济承压情况下主要钢材价格已经在 2019 年出现 趋势性回落,以钢材为主要原材料的钢结构件公司的毛利率有望得到修复。

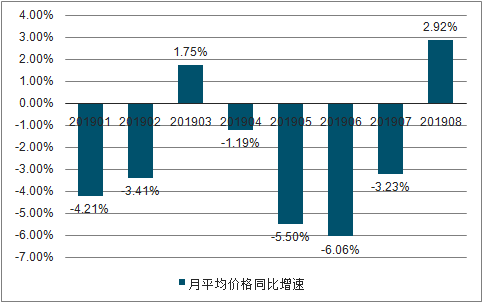

2019 年 12 地铸造生铁月均价格同比增速

数据来源:公共资料整理

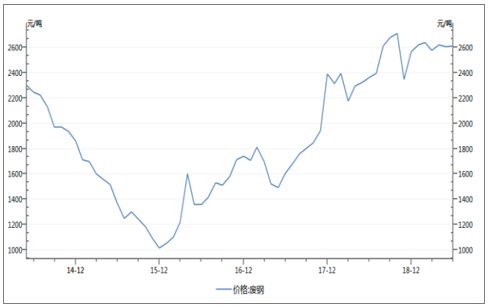

2019 年 8 月废钢价格已经停滞

数据来源:公共资料整理

二、风电结构件细分领域市场空间分析:塔筒最大,铸件次之,法兰、机舱罩和转子房在 20-30 亿之间,定子最小塔筒市场空间最大,铸件次之,主轴、塔筒法兰、机舱罩和转子房市场空间在 20~30 亿水平,定子最小。预测2019~2021 年全球风电新增装机容量分别为 62GW、68GW 和 70GW,其中中国风电新增装机容量分 别 26GW、30GW 和 32GW。 基于以上风电新增装机容量的预测,测算了风电铸件、主轴、塔筒、塔筒法兰、 机舱罩、转子房和定子段未来三年的市场空间。

主要风电结构件细分行业市场空间测算

年份 | 2018A | 2019E | 2020E | 2021E |

全球新增风电装机容量(GW) | 51.32 | 62 | 68 | 70 |

中国新增风电装机容量(GW) | 21.14 | 26 | 30 | 32 |

铸件需求:假设每 GW 风机所需铸件为 2.25 万吨,单价 11000 元/吨 | ||||

全球风电铸件需求(万吨) | 115 | 140 | 153 | 158 |

中国风电铸件需求(万吨) | 48 | 59 | 68 | 72 |

全球风电铸件市场空间(亿元) | 127 | 153 | 168 | 173 |

中国风电铸件市场空间(亿元) | 52 | 64 | 74 | 79 |

主轴需求:假设全球平均功率 2.5MW,中国 2.2MW,2.2MW~2.5MW 主轴 12.5 吨/支,单价 9500 元/吨 | ||||

全球风电主轴需求(支) | 20526 | 24800 | 27200 | 28000 |

中国风电主轴需求(支) | 9609 | 11818 | 13636 | 14545 |

全球风电主轴需求(万吨) | 25.66 | 31.00 | 34.00 | 35.00 |

中国风电主轴需求(万吨) | 12.01 | 14.77 | 17.05 | 18.18 |

全球风电主轴市场空间(亿元) | 24.38 | 29.45 | 32.30 | 33.25 |

中国风电主轴市场空间(亿元) | 11.41 | 14.03 | 16.19 | 17.27 |

塔筒需求:假设全球平均功率 2.5MW,中国 2.2MW,2.0MW~2.5MW80 米塔筒单重为 175 吨,单价 7545 元/吨 | ||||

全球风电塔筒需求(套) | 20526 | 24800 | 27200 | 28000 |

中国风电塔筒需求(套) | 9609 | 11818 | 13636 | 14515 |

全球风电塔筒需求(万吨) | 359 | 434 | 476 | 490 |

中国风电塔筒需求(万吨) | 168 | 207 | 239 | 255 |

全球风电塔筒市场空间(亿元) | 271 | 327 | 359 | 370 |

中国风电塔筒市场空间(亿元) | 127 | 156 | 180 | 192 |

塔筒法兰:假设单套塔筒法兰重量 5.25 吨,单价 15000 元/吨 | ||||

全球风电塔筒法兰需求(万吨) | 10.78 | 13.02 | 14.28 | 14.70 |

中国风电塔筒法兰需求(万吨) | 5.04 | 6.20 | 7.16 | 7.64 |

全球塔筒法兰市场空间(亿元) | 16.16 | 19.53 | 21.42 | 22.05 |

中国塔筒法兰市场空间(亿元) | 7.57 | 9.31 | 10.74 | 11.45 |

机舱罩、转子房和定子段:假设机舱罩单价 15.66 万元/台、转子房 57.35 万元/套、定子段 2.12 万元/套 | ||||

全球机舱罩市场空间(亿元) | 29.66 | 33.19 | 33.98 | 32.74 |

全球转子房市场空间(亿元) | 27.81 | 31.61 | 32.99 | 32.38 |

全球定子段市场空间(亿元) | 6.18 | 7.02 | 7.33 | 7.20 |

数据来源:公共资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中联纯电动车厢可卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)车型结构分析:重型货车为主力车型[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国燃料电池冷藏车(传统能源类)品牌份额分析:宇通、乘龙、帕力安上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)区域上牌量分析:湖北省上牌量位居首位,达241辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年湖北省随车起重运输车(传统能源类)市场分析:随州市上牌量超2000辆[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)