化学原料药,指用于生产各类制剂的原料药物,是制剂中的有效成份,由化学合成、植物提取或者生物技术所制备的各种用来作为药用的粉末、结晶、浸膏等,但病人无法直接服用的物质。

总体来看,医药行业内一直将原料药生产企业划分为大宗原料药和特色原料药两个子行业。大宗原料药是指青霉素、维生素、激素等大吨位、不涉及专利问题的传统化学原料药,而特色原料药则是指为非专利药企业及时提供专利刚刚过期产品的原料药,其中特色原料药利润要高于大宗原料药。

化学原料药按照产品价值和产品特性的不同分类:

分类 | 特征 |

大宗原料药 | 工艺成熟、需求量大的非专利名药,如传统的抗生素、维生素、镇痛息热等三大类,属于临床上疗效确切、毒副作用低、适用症广泛的通用名药产品;市场稳步增长,与国民的基础医疗保障密切相关。 |

特色原料药 | 专利即将过期的,并且在世界范围内有重磅级销售水平的药品原料药;生产企业已掌握了可避开专利的成熟生产工艺技术;在国际规范市场所在国家进行药品认证;认证后的原料药将被制剂厂家用来作为其提出制剂生产和在欧美上市申请的原料药来源。 |

资料来源:智研咨询整理

同时化学原料药按照功效和下游化学药品制剂的用途可以分为抗感染类、呼吸系统用药等20多种原料药,此外还可以按照化学式结构分成磺胺类、坦沙类等药物。

化学原料药按照功效和用途的不同分类:

序号 | 分类 | 序号 | 分类 | 序号 | 分类 |

1 | 抗感染类 | 9 | 心血管系统药 | 17 | 麻醉用药 |

2 | 呼吸系统用药 | 10 | 泌尿系统用药 | 18 | 消化系统用药 |

3 | 维生素类药 | 11 | 制剂用辅料及附加剂 | 19 | 生化药 |

4 | 中枢神经系统用药 | 12 | 解热镇痛药 | 20 | 皮肤科用药 |

5 | 抗组织胺类及解毒药 | 13 | 抗寄生虫病药 | 21 | 诊断用药 |

6 | 消毒防腐用药 | 14 | 抗肿瘤药 | 22 | 其他化学原料药 |

7 | 计划生育及激素类 | 15 | 调节水电解质平衡药 | 23 | 五官科用药 |

8 | 滋补营养药 | 16 | 血液系统用药 | 24 | 放射性同位素 |

资料来源:智研咨询整理

根据客户的不同,原料药企业可以划分为三个层次,层次越高,进入的要求就越高,产品的附加值也相对越高:第一层次是合约生产商(CMO),能直接与创新药商合作并保持密切的关系;第二层次是与仿制药公司密切联系的生产商,他们往往能向专利挑战、合成特殊药物活性成份、按合同生产等;第三层次是简单的原料药供应商,这个层面竞争致胜的关键是规模和低成本。我国原料药企业目前大多处于第三层次,竞争力较弱。

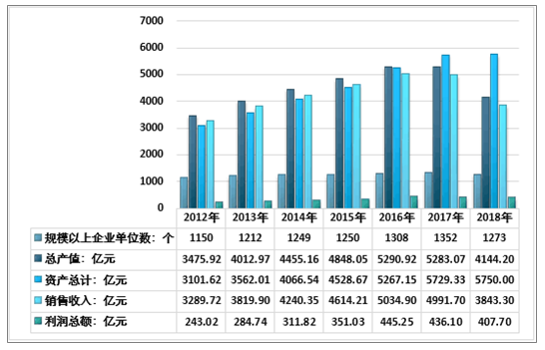

近几年,随着我国医药工业的技术进步,我国的原料药工业不断发展,产销规模逐渐扩大,在全球市场上的竞争力不断增强,我国原料行业快速发展, 国家统计局的数据显示,2018年国内化学原料药行业销售收入达到了3843.3亿元,总资产5750亿元,总产值4144.2亿元,利润约407.7亿元,如下图所示:

2011-2018年中国化学原料药行业运行情况

资料来源:国家统计局

同时行业具有明显的区域性特征,目前我国拥有药品原料药生产资质的企业达2400家以上,据企业的地域分布显示,原料药企业分布最多的为江苏和浙江,拥有300家以上企业;其次为山东、四川和湖北等地。浙江的临海已建立国家级浙江省化学原料药基地,是国内化学原料药和医药中间体产业最早和最大的集聚区。另外,随着环保压力的增大,江苏、浙江等地对化工及原料药产业的环保要求促使低端产能逐渐向北部与中西部地区转移,近百北京药企“扎堆”渤海湾,中国北方原料药基地显雏形。

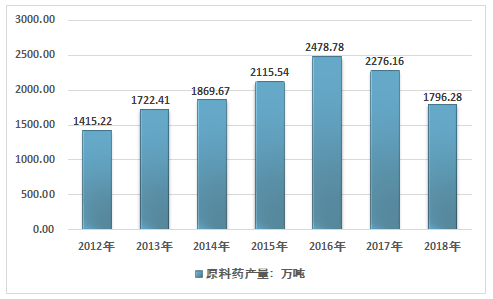

2013年之后,全球药企专利到期的专利药品品种数量不断增多,仿制药的品种与数量也迅速上升,为特色原料药市场带来巨大的市场机遇,国内原料药产能格局不断转化,同时由于欧美等国生产成本及环保成本压力的增加,以及我国原料药生产企业工艺技术、生产质量及药政市场注册认证能力的提升,原料药企业大量加速向我国转移,我国原料药行业生产规模不断增加。2012年我国原料药产量约为1415.22万吨,到2016年时已经达到了2478.78万吨。

随着环保压力加大,部分污染较大,供给过剩的大宗原料药中小规模的生产企业逐步退出市场,特色原料药开始蓬勃发展,近两年我国原料药产量有所下降,根据统计,2018年我国化学药品原药产量累计达1796.28万吨,同比下降21.08%。

2010-2018年中国化学药品原药产量统计

资料来源:智研咨询整理

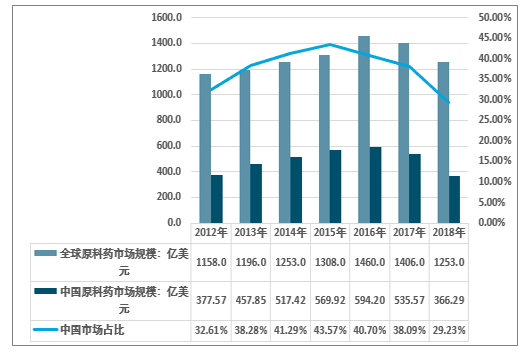

但总的说来,经过长期不断的发展,我国目前已经成为是全球最大的原料药生产地之一,也是全球第一大原料药出口国,在国际市场上占据着重要地位。2018年我国原料药市场规模366.29亿美元,占比全球原料药市场规模比重29.23%。如下图所示:

2012-2018年中国原料药市场规模及占比全球比重

资料来源:智研咨询整理

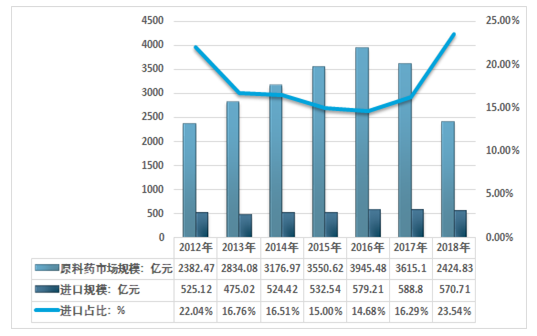

2018年我国原料药行业市场规模约2424.83亿元,进口金额约570.71亿元,占比约23.54%,近几年进口规模占比呈现增长态势,如下图所示:

2012-2018年中国原料药行业规模及进口占比

资料来源:智研咨询整理

2018年,我国原料药出口额突破300亿美元大关,达到300.48亿美元,同比增长3.2%。出口数量达到929.72万吨,继续创出历史新高,同比增长3.75%;出口均价同比小幅下跌0.53%。

2013-2028年中国原料药出口分析

资料来源:中国医保商会、智研咨询整理

从具体细分类别看,大部分原料药出口均实现了不同程度的增长。解热镇痛类、氨基酸类、青霉素类、头孢菌素类、四环素类等延续2017年以来的出口增长态势,出口额同比增速达到了两位数;维生素类、氯霉素类、中枢神经系统类等的出口也实现了不错的涨幅;而激素类、氨基糖苷类、其他抗感染类等由于出口数量大幅下滑,导致出口额出现15%~41%不等的同比减少。

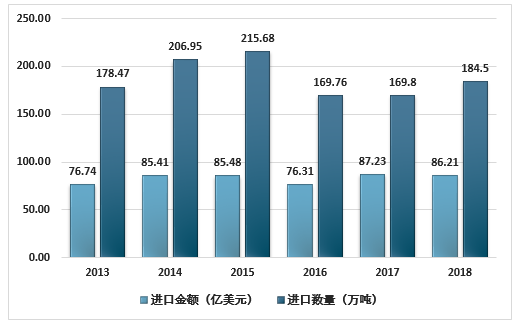

2018年,我国进口原料药产品86.21亿美元,同比减少1.16%。随着近年来国内药品监管趋严及仿制药一致性评价推升了对进口原料药的需求、供应不稳定导致企业开始寻求原料药进口替代、多项利好政策出台降低原料药进口门槛,以及国内医药市场持续增长,我国进口原料药数量不断增加,2018年达到184.49万吨,同比增长8.68%,当年进口额的减少主要由进口均价下跌9.06%造成。

2013-2028年中国原料药进口分析

资料来源:中国医保商会、智研咨询整理

维生素类、头孢菌素类、心血管类等进口量较大的原料药进口增速也较快,尤其是心血管类原料药进口额接近翻番,其中阿托伐他汀钙和阿卡波糖的进口额分别激增了121%和62%,而氨基酸类、激素类等原料药持续进口减少。

智研咨询发布的《2020-2026年中国化学原料药行业深度调研及市场发展前景预测报告》指出:我国已将医药列为战略性新兴产业和中国制造 2025的重点发展领域,医药行业的地位不断提升,居民收入与人口老龄化不断提升,行业发展前景十分广阔。

化学原料药的研发和生产是我国医药工业的传统优势,实现原料药产业的升级发展是“十三五”规划的重要内容之一。同时,国家鼓励化药生产企业围绕“一带一路”发展战略,把握新时代的发展机遇,开展化药产业国际化合作,走向世界。

从全球的原料药市场格局来看,在API原料药中,特色原料药和专利药(CMO)的API由于附加值大,且下游制剂价格较贵,因此整体产值更高,约占API收入的56.5%。

大宗原料药虽然产品单价较低,但供货量远高于前者,且对于即将过期或刚过期的专利药对应的特色原料药而言仍有巨大的发展空间。

从全球的医药消费支出来看,仿制药在处方药中占据较大比重。据统计,原料药用于仿制药的比例约占48.7%。医保支出占个人医疗费用较高的国家和地区,仿制药占比更大,从2013年起,全球药企面临显著的专利悬崖,每年有超过200个专利药超过专利保护期。而且预计这一过程仍将在未来几年持续。

包括默克、辉瑞、BMS、礼来等各个国际制药巨头均有相当数量的原研药到期。根据国外研究机构估计,2022年全球品牌药销售额可达1940亿美元,而2017和2018年可能造成每年250-300亿美元的专利到期损失,专利悬崖的来临使大量的仿制药进入了市场,仿制药价格低廉,相应药物的消费者使用量将大幅增加,其所对应的特色原料药需求亦随之提升,特色原料药生产厂商迎来难得的发展机遇。

随着近五年内陆续有1940亿美元规模的原研药即将面临专利到期,越来越多国内企业将目光聚焦于相应的特色原料药,并提前开始了研发和生产准备工作,预计未来我国特色原料药的生产和出口规模将继续扩容和增长。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国化学原料药行业市场现状分析及发展前景展望报告

《2026-2032年中国化学原料药行业市场现状分析及发展前景展望报告》共十章, 包含2025年我国特色原料药市场需求分析,2025年我国化学原料药行业重点区域分析,2026-2032年我国化学原料药行业投资分析与建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询