一、发展背景:国家政策逐渐完善,行业发展稳步前进

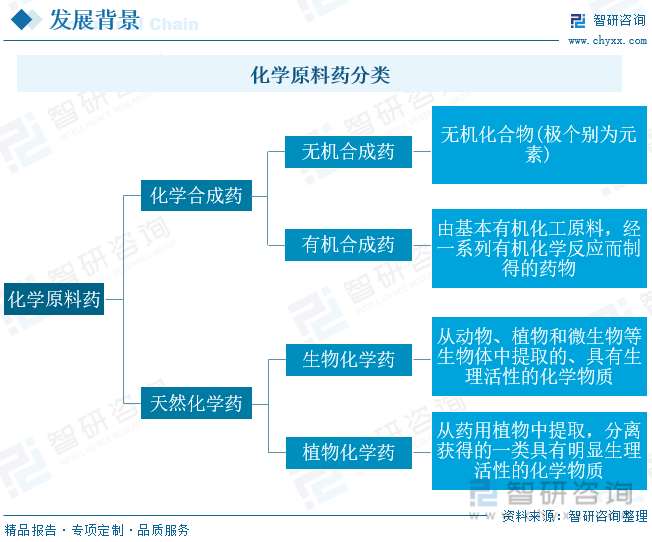

化学原料药,指用于生产各类制剂的原料药物,是制剂中的有效成份,由化学合成、植物提取或者生物技术所制备的各种用来作为药用的粉末、结晶、浸膏等,但病人无法直接服用的物质。2023年7月21日,国家卫生健康委等六个部门联合印发《深化医药卫生体制改革2023年下半年重点工作任务》。《任务》指出推进医药领域改革和创新发展,支持药品研发创新,常态化开展药品和医用耗材集中带量采购,加强药品供应保障和质量监管,确保“供好药”“用好药”。明确医药产业链短板和支持重点,引导支持企业突破关键技术实现产业化,提升医药产业链配套水平和供应保障能力。

二、发展现状:下游需求增加,行业发展前景广阔

化学原料药最大的下游应用领域为医疗行业,最终为消费者所服务,医疗卫生机构数量的增加、消费者对化学药品的需求增大都为化学原料药提供更为广阔的发展空间。从我国医疗卫生机构来看,近年来保持上升趋势,2018年我国医疗卫生机构达99.74万个,同比增长1.09%;2020年受全球疫情影响,病症患者数量突然暴增,对医疗机构的需求增加,我国医疗卫生机构数量为102.29万个,同比增长1.52%;我国疫情得到控制,医疗卫生机构增长速度放缓,2022年,我国医疗卫生机构数为103.30万个,同比增长0.2%。

三、企业动态:市场竞争压力增大,企业综合竞争力提高

近年来,受国家医药供给侧改革、医药政策调整等因素的影响,国内的医药市场正在经历前所未有的调整。我国医药行业发展迅猛,目前已经成为全球主要原料药生产区域之一,虽然我国化学原料药行业相对于西方国家来说起步较晚,但目前已经上市一批医药重点企业,推动行业持续向前发展。我国化学原料药重点企业有浙江海正药业股份有限公司、山东新华制药、国邦医药集团股份有限公司。

四、发展趋势:加强标准化管理,由“量”到“质”转变速度加快

医药行业与人体健康息息相关,化学原料药作为医药行业的基础之一,近年来呈现良好的发展态势。为了化学原料药进一步高质量、高要求的发展,国家引起高度重视,政府出台一系列政策,以及颁布《药品管理办法》,对化学原料药的生产、加工、保存、销售等步骤提出规范化要求,保障药物质量和安全性,防范不良药物事件的发生。我国人口逐年增长,新生儿增加、老龄化增长、国民健康意识增强等使我国对药瓶需求量增高,从而提高对化学原料药的需求,我国化学原料药产量增长速度加快。

关键词:化学原料药、技术突破、发展背景、发展趋势

一、发展背景:国家政策逐渐完善,行业发展稳步前进

化学原料药,指用于生产各类制剂的原料药物,是制剂中的有效成份,由化学合成、植物提取或者生物技术所制备的各种用来作为药用的粉末、结晶、浸膏等,但病人无法直接服用的物质,而由这种粉末、结晶、浸膏状态的药物加工制成便于病人服用的给药形式(如片剂、胶囊、注射液、丸剂、软膏剂等等)根据它的来源分为化学合成药和天然化学药两大类。

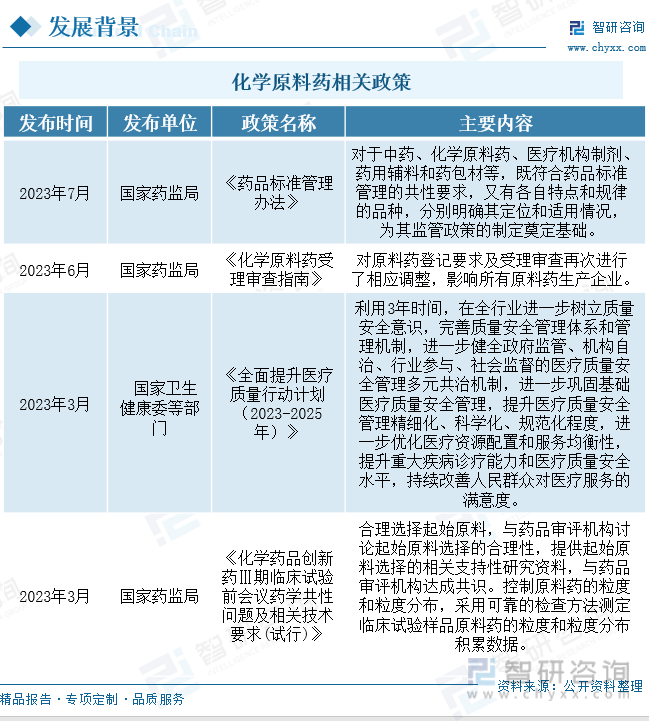

2023年7月21日,国家卫生健康委等六个部门联合印发《深化医药卫生体制改革2023年下半年重点工作任务》。《任务》指出推进医药领域改革和创新发展,支持药品研发创新,常态化开展药品和医用耗材集中带量采购,加强药品供应保障和质量监管,确保“供好药”“用好药”。明确医药产业链短板和支持重点,引导支持企业突破关键技术实现产业化,提升医药产业链配套水平和供应保障能力。

二、发展现状:下游需求增加,行业发展前景广阔

化学原料药是药品的基础原料,是保障化学药品制剂生产、满足临床用药需求的基础,是影响药品质量、制约产能的主要环节。化学制药企业产生的化学废料较多,对于环境的污染较大,2018年,中国开始征收环境保护税,掀起“节能减排”新高潮,化学原料药低端产能出清进程加速。受此影响,2018年中国化学原料药产量发生断崖式下降,化学药品原药产量为282.3万吨,较2017年下降1.1%;2019年持续下跌,产量为262.1万吨,同比下降0.1%。2020年“新冠疫情”席卷全球,下游需求增加,药品供不应求,同时产量下降导致我国化学原料药价格上涨明显,促使我国化学原料药产量开始大幅上涨,2020年我国化学药品原药产量为273.4万吨,同比增长2.70%;2022年产量达362.8万吨,创造中国化学原料药近年来的新纪录,同比增长16%。2023年1-7月,中国化学药品原药产量为184.4万吨,较2022年同期下降4.6%。

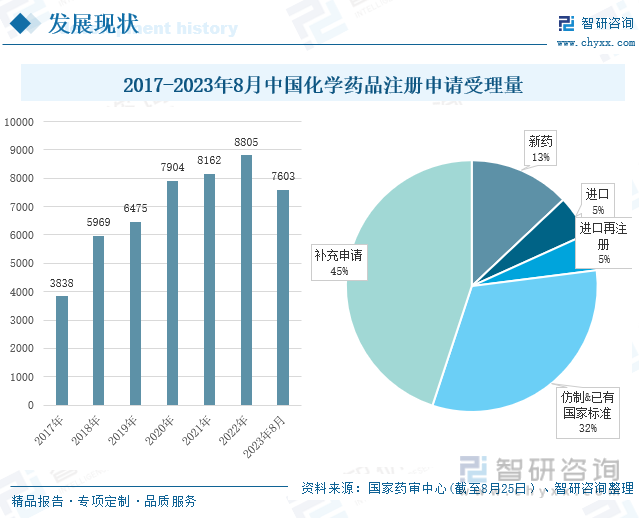

从化学药品注册申请受理量来看,近年来,我国化学药数量逐渐提升,化学药品申请受理量持续增长。2018年,我国化学药品注册申请受理量为5969件,同比增长55.52%;2020年受理量为7904件,同比增长22.07%;2021年受理量增速减缓,受理量为8162件,同比增长3.26%。2023年1-8月25日,我国化学药品注册申请受理量达7603件,已超过2019年全年化学药品注册申请受理量。其中,补充申请受理数量最多,为3323件,占总受理量的45%;其次是仿制&已有国家标准,受理量为2372件,占总受理量的32%。

相关报告:智研咨询发布的《中国化学原料药行业市场现状分析及发展前景展望报告》

化学原料药最大的下游应用领域为医疗行业,最终为消费者所服务,医疗卫生机构数量的增加、消费者对化学药品的需求增大都为化学原料药提供更为广阔的发展空间。从我国医疗卫生机构来看,近年来保持上升趋势,2018年我国医疗卫生机构达99.74万个,同比增长1.09%;2020年受全球疫情影响,病症患者数量突然暴增,对医疗机构的需求增加,我国医疗卫生机构数量为102.29万个,同比增长1.52%;我国疫情得到控制,医疗卫生机构增长速度放缓,2022年,我国医疗卫生机构数为103.30万个,同比增长0.2%。

2017-2023年Q2,我国人均医疗保健支出上下波动,整体保持上升趋势。2018年我国人均医疗保健支出为1685元,同比增长16.1%;2020年人均医疗保健支出有所下降,为1843元,同比下降3.1%;2021年人均医疗保健支出为2115元,同比增长14.8%。2023年半年度人均医疗保健支出为1219元,较2022年同期增长17.1%。

三、企业动态:市场竞争压力增大,企业综合竞争力提高

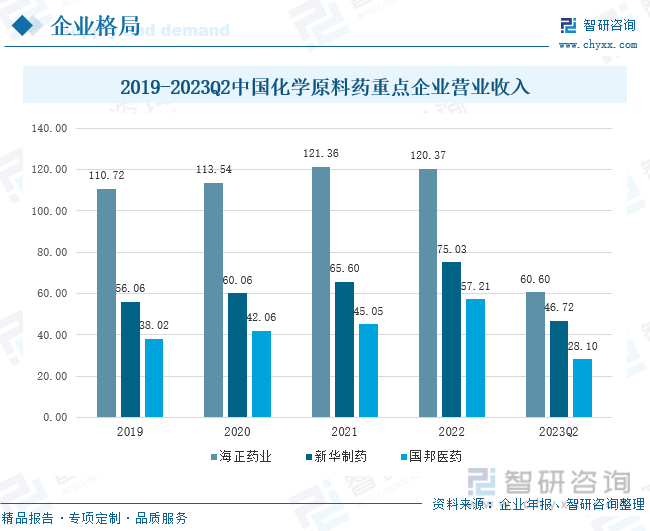

近年来,受国家医药供给侧改革、医药政策调整等因素的影响,国内的医药市场正在经历前所未有的调整。我国医药行业发展迅猛,目前已经成为全球主要原料药生产区域之一,虽然我国化学原料药行业相对于西方国家来说起步较晚,但目前已经上市一批医药重点企业,推动行业持续向前发展。我国化学原料药重点企业有浙江海正药业股份有限公司、山东新华制药股份有限公司、国邦医药集团股份有限公司。

从总营业收入来看,我国化学原料药重点企业发展稳定,总体呈上升趋势。海正药业发展历史较长已成为一家集研产销全价值链、原料药与制剂一体化、多地域发展的综合性制药企业,营业收入远高于新华制药和国邦医药,2021年,海正药业营业收入达到最高,为121.36亿元,同比增长6.89%;2022年,海正药业营业收入为120.37亿元,同比下降0.82%;2023年半年度营业收入为60.60亿元,较2022年同期增长5.64%。新华制药具有规模化、产业链配套等发展优势,近年来营业收入不断增长,2022年,新华制药营业收入为75.03亿元,同比增长14.37%;2023年半年度营业收入为46.72亿元,较2022年同期增长5.64%。国邦医药是一家面向全球市场、多品种、具备多种关键中间体自产能力的医药制造公司,是全球大环内酯类和喹诺酮类原料药的主要制造商之一。近年来,国邦医药营业收入也不断提升,与新华制药差距逐渐减小,2022年,国邦制药营业收入为57.21亿元,同比增长26.98%;2023年半年度营业收入为28.1亿元,较2022年同期增长3.93%。

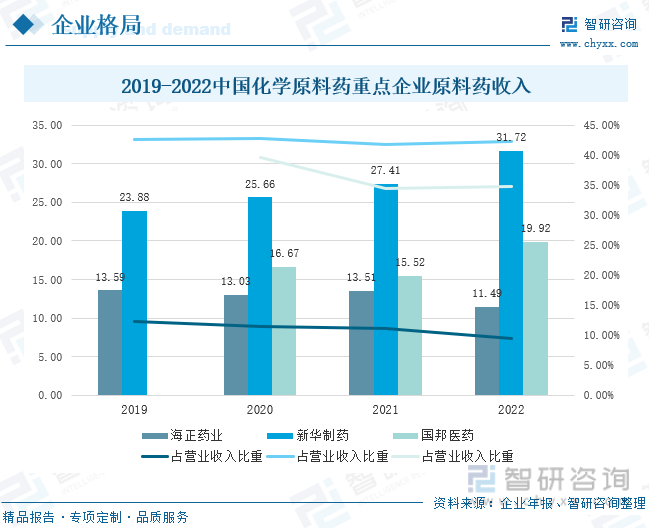

从总营业收入中细分出化学原料药收入,新华制药化学原料药营业收入远高于海正药业和国邦医药,且化学原料药营业收入占总营业收入比重也高于另外两家企业。海正药业化学原料药收入上下波动,2021年营业收入为13.51亿元,占总营业收入比例为11.13%,2022年企业在欧美市场销售量下降,营业收入减少,为11.49亿元,同比下降14.99%,占总营业收入的9.54%。2019-2022年,新华制药化学原料药营业收入逐年增长,2022年营业收入为31.72亿元,同比增长15.72%,占总营业收入的42.27%。2021年,国邦医药化学原料药营业收入为15.52亿元,同比下降6.91%,占总营业收入的34.45%;2022年营业收入为19.92亿元,与新华制药化学原料药营业收入差距缩小,同比上升28.34%,占总营业收入的34.82%。

四、发展趋势:加强标准化管理,由“量”到“质”转变速度加快

国家政策辅助发展,化学原料药市场逐渐规范

医药行业与人体健康息息相关,化学原料药作为医药行业的基础之一,近年来呈现良好的发展态势。为了化学原料药进一步高质量、高要求的发展,国家引起高度重视,政府出台一系列政策,以及颁布《药品管理办法》,对化学原料药的生产、加工、保存、销售等步骤提出规范化要求,保障药物质量和安全性,防范不良药物事件的发生。同时,我国提出健全政府监管、机构自治、行业参与、社会监督的医疗质量安全管理多元共治机制,提高医疗行业安全管理效率,提升我国医疗卫生水平。

需求增加拉动行业发展,市场规模逐渐扩大

我国人口逐年增长,新生儿增加、老龄化增长、国民健康意识增强等使我国对药瓶需求量增高,从而提高对化学原料药的需求,我国化学原料药产量增长速度加快。医药行业是关系国计民生、经济发展的战略性产业,当前我国化学原料药产业链相对成熟,产业规模逐渐扩大,未来,我国着力于化学原料药的深度开发,从量的发展转变为质的发展。

市场竞争压力增大,企业综合能力提升加快

科学生产、合理使用是保障化学原料药满足市场需求的重要措施,行业发展使得企业竞争压力增大,改善生产环境,促进产品技术创新,实现高水准生产是企业提升核心竞争的必然趋势。企业将在保证“量”的产出的同时,实现“质”的飞跃,聚焦综合能力的提升,促使产业链更加完善。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国化学原料药行业市场现状分析及发展前景展望报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国化学原料药行业市场现状分析及发展前景展望报告

《2026-2032年中国化学原料药行业市场现状分析及发展前景展望报告》共十章, 包含2025年我国特色原料药市场需求分析,2025年我国化学原料药行业重点区域分析,2026-2032年我国化学原料药行业投资分析与建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询