2019年春节以来,浆纸系双胶纸、铜版纸、白卡纸发布多轮提价函,受益节后需求旺季+经销商补库存,龙头之间协同性增强,纸价提涨顺利落地,涨幅超市场预期。

一、双胶纸

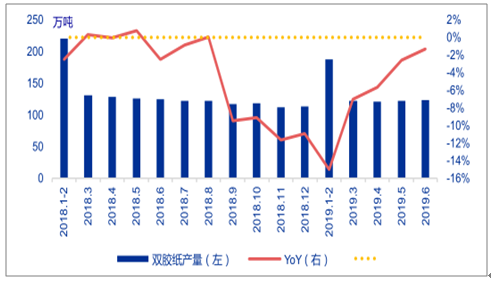

2018年行业总产能1031万吨,前四大纸厂晨鸣纸业、华泰纸业、亚太森博、太阳纸业合计市占率为53%。由于晨鸣纸业新建50万吨文化纸项目及50万吨新闻纸转产文化纸项目于2019年投产,市场预期新增产能投放将对市场供给端形成一定冲击;但晨鸣纸业新增产能实际投放进度缓于预期,实际向市场新增供给有限。根据纸业联讯数据,2019年1-6月双胶纸行业累计产量677万吨,同比减少7.4%,说明新增产能投放量低于预期,存量产能通过开机率有效控制了对市场的投放。

2019年1-6月双胶纸行业累计产量677万吨,同比减少7.4%

数据来源:公开资料整理

春节后进入秋季教材招投标阶段,双胶纸需求进入旺季。经销商库存:由于节前经销商及下游印厂为保证资金回流,原纸库存处低位,节后下游贸易商及印厂补库存,驱动需求增加。

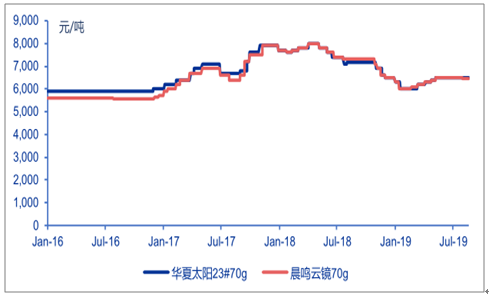

纸厂在2019年1月中下旬密集发布2月提价函,出厂价提价200元/吨,之后连续发布3-6月提价函,每月提价200元/吨;进入6月中下旬,需求转淡,纸厂仍发布7月提价函提价100元/吨以期稳定纸价。根据调查数据显示,太阳纸业所产“华夏太阳70g”出厂价节后累计提涨500元/吨,晨鸣纸业所产“晨鸣云镜70g”出厂价节后累计提涨500元/吨,累计提涨8.7%。

双胶纸出厂价节后提价幅度达到400-500元/吨

数据来源:公开资料整理

二、铜版纸

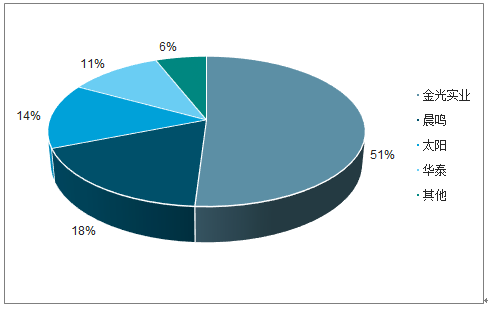

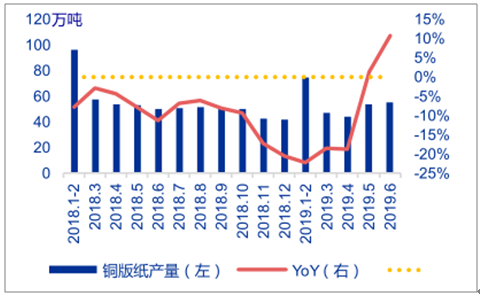

铜版纸行业经历2011-2012年新增产能密集投放后,行业连续7年没有新增产能投放,落后中小产能逐步淘汰,市场集中度大幅提升。根据调查数据显示,2018年双铜纸行业合计产能收缩至660万吨,其中APP(金光实业)、晨鸣纸业、太阳纸业、华泰股份合计产能达到620万吨,CR4达到94%。2019年1-6月铜版纸行业累计产量276万吨,同比减少11.6%,说明龙头之间协同性明显增强,存量产能通过开机率有效控制了对市场的投放。

2018年铜版纸CR4达到94%

数据来源:公开资料整理

2019年1-6月铜版纸行业累计产量276万吨,同比下滑11.6%

数据来源:公开资料整理

受无纸化冲击、宏观经济下行压力影响,铜版纸需求整体承压。春节后铜版纸需求进入传统旺季,由于节前经销商及下游印厂为保证资金回流,原纸库存处低位;节后下游贸易商及印厂补库存,驱动需求环比有所增加。

纸厂在2019年1月中下旬密集发布2月提价函,出厂价提价200元/吨,之后连续发布3-6月提价函,每月提价200元/吨;进入6月中下旬,需求转淡,纸厂仍发布7月提价函提价100元/吨以期稳定纸价。由于铜版纸需求弱于双胶纸,铜版纸实际提价幅度小于双胶纸。根据调查数据显示,太阳纸业所产“太阳天阳157g”出厂价节后累计提涨400元/吨,提价幅度7.4%;晨鸣纸业所产“晨鸣雪兔157g”出厂价节后累计提涨300元/吨,提价幅度5.5%。

铜版纸出厂价节后提价幅度达到300-400元/吨

数据来源:公开资料整理

三、白卡纸

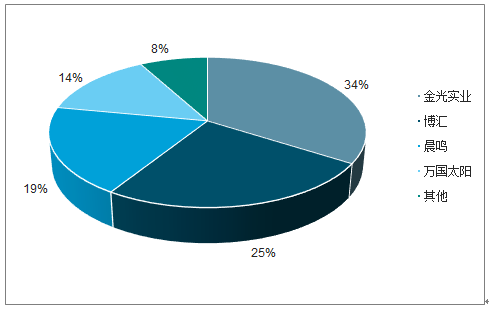

市场集中度同样较高,根据调查数据显示,2018年白卡纸行业总产能1034万吨,APP、博汇纸业、晨鸣纸业和万国太阳合计市占率达到92%。白卡纸行业虽然集中度较高,但仍面临产能过剩问题。灰底白板纸产能淘汰,市场对白卡纸需求增长乐观,白卡纸新增产能明显增加。2018年白卡纸行业开工率约89%,目前行业仍有大量新增产能在建。2018年由于行业龙头之间就预期新增产能未能达成一致观点,使得白卡纸行业发生价格战。市场预期,博汇纸业新增75万吨白卡纸产能投放,将对行业供给形成明显冲击。

2018年白卡纸CR4达到92%

数据来源:公开资料整理

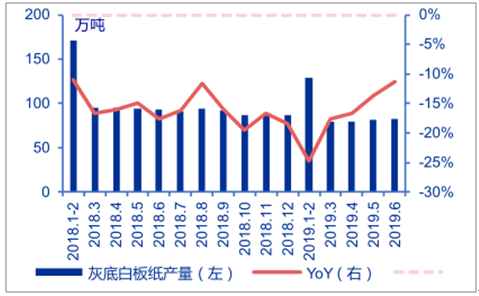

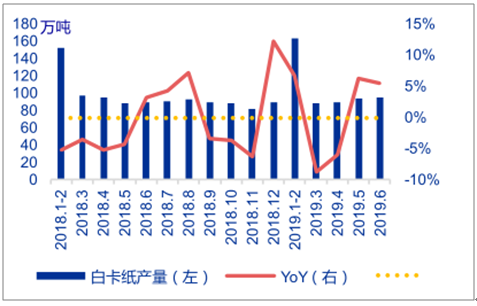

白卡纸与灰底白板纸之间相互替代,由于灰底白板纸中小产能被动清退,以及消费升级,灰底白板纸与白卡纸价差缩小,下游包装厂主动用白卡纸替代灰底白板纸。替代灰底白板纸需求,驱动白卡纸需求平稳。由于年内产业链库存相对平稳,采用产量反应下游需求:2019年1-6月灰底白板纸行业累计产量451万吨,同比减少17.9%;白卡纸行业累计产量531万吨,同比增加1.3%。

2019年1-6月灰底白板纸行业累计产量451万吨,同比减少17.9%

数据来源:公开资料整理

2019年1-6月白卡纸行业累计产量531万吨,同比增加1.3%

数据来源:公开资料整理

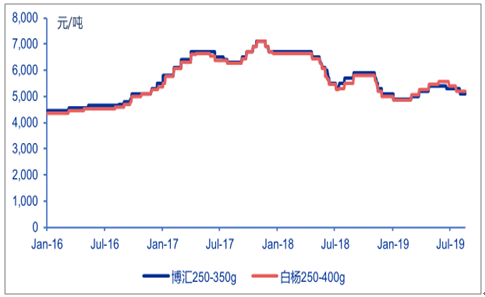

纸厂在2019年2月中下旬密集发布3月提价函,出厂价提价200元/吨,之后连续发布4-6月提价函,每月提价200元/吨;进入6月中下旬,需求转淡,纸厂仍发布7月提价函提价100元/吨以期稳定纸价。根据调查数据显示,博汇纸业所产“博汇250-350g”出厂价节后累计最高提涨500元/吨,提价8.1%;晨鸣纸业所产“晨鸣白杨250-400g”出厂价节后累计最高提涨700元/吨,提价14.6%。但由于进入6月需求转淡,出厂价已有明显回落。

白卡纸出厂价节后提价幅度最高达到500-700元/吨

数据来源:公开资料整理

四、下半年趋势

由于核心大厂对于市场投放仍将采取相对谨慎的态度,纸厂的协同性会持续。文化纸与宏观经济相关性较弱,需求基本稳定,下半年文化纸仍将延续供需弱平衡。进入传统需求淡季,社会订单需求下行,但一带一路等宣传文献印刷订单增加,淡季需求整体平稳,伴随9月春季教材进入招投标阶段,文化纸进入需求旺季,纸价有望进一步提涨。

受宏观经济压力,白卡纸需求疲软,淡季价格已有所回落。下半年如果行业新增产能投放仍能进一步延后,行业供需仍能弱平衡,价格平稳;如果新增产能投放,或将对行业供需格局形成冲击。

2017年全球阔叶浆产能3610万吨,针叶浆产能2893万吨。2017年浆价上涨一方面是因为需求回暖,另一方面是因为2017-2018年计划外停机大幅增加,2017/2018年全球浆厂分别停机160-165万吨/170-180万吨。由于国内2018-2019年新增大量文化纸、白卡纸和生活用纸产能,海外浆厂对国内纸浆需求过于乐观,2019年1-5月全球纸浆计划外停机仅35万吨,纸浆供给量明显大幅增加。

全球经济增长承压,下游纸厂需求持续低迷。虽然国内有大量浆纸系新增产能,但下游需求不足,新增产能面临延期投放、开工率不足等问题,实际纸浆需求低于预期。由于海外浆厂供给增加,下游需求不足,国内港口及海外港口木浆库存年内持续攀升。2018年年末国内港口木浆库存146万吨,截止2019年7月港口库存攀升至214万吨,较年初增加68万吨,同比去年同期增长100.6%。同样欧洲港库存不断增加,2018年末欧洲港木浆库存160万吨,截止2019年6月末欧洲港库存攀升至187万吨,同比增加63.6%。港口库存高位压制,加速浆价下行趋势。

国内港口木浆库存趋势

数据来源:公开资料整理

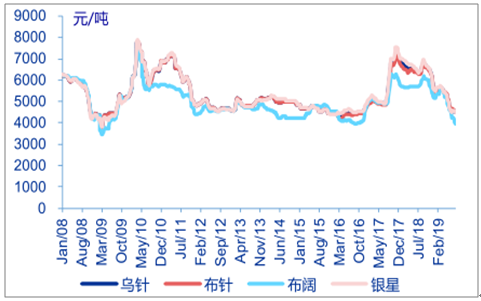

受港口库存持续自4月起外盘木浆价格持续下调,其中针叶浆银星外盘报价由3月720美元/吨逐步下调至7月580美元/吨,下跌19.4%。受此影响,内盘木浆价格也持续回落,内盘木浆加权均价由3月初5715元/吨下跌至当前4550元/吨,下跌20.4%。当前库存仍需一定消化周期,短期内浆价将持续低位徘徊。由于白卡纸、铜版纸、生活用纸等浆纸需求持续下行,全球纸浆需求低迷局面短期难以改善;加之当前港口库存仍处高位,库存仍需要一定的消化周期,预计浆价仍将低位徘徊。

2019年内盘浆价持续下跌

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国纸浆行业市场运行态势及投资战略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国纸浆行业市场深度分析及未来趋势预测报告

《2026-2032年中国纸浆行业市场深度分析及未来趋势预测报告》共十四章,包含2026-2032年纸浆行业前景及趋势预测,2026-2032年纸浆行业投资机会与风险防范,纸浆行业发展战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询