一。中国油脂化工行业发展历程

(1)起步阶段。20世纪90年代以前,主要以国内自主开发的技术为主,局限在肥(香)皂生产和肥皂的联产品硬脂酸、甘油等,企业普遍生产规模小,技术比较落后。

(2)发展阶段。20世纪90年代至21世纪初,中国实行的进一步改革开放,带来了良好的经济环境和开放的国家政策,通过引进德国、意大利等国家的先进生产技术,使得企业的生产规模有了明显的扩大,技术水平也有了较大的提高,为中国油脂化工行业的发展打下了一个良好的基础。

(3)快速增长阶段。2003年至今,国外大型跨国集团的大量进入,带来了先进的生产技术和经营理念,同时,国内有实力的企业也纷纷新建或扩建生产装置,企业生产规模与集中度大大提高,油脂化工行业进入了一个快速发展的通道。

二、油脂化工产业链分析

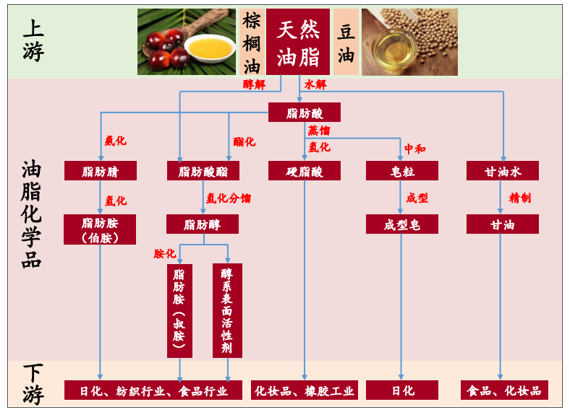

1、上游天然油脂介绍

天然油脂是从自然界动植物中直接提取的油脂,包括油和脂肪,化学成分上来讲油脂都是高级脂肪酸与甘油形成的酯

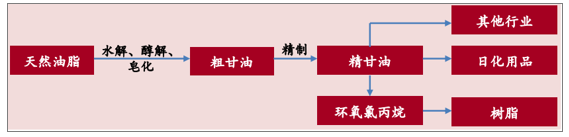

油脂化工产业链

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国化工行业市场监测及未来前景预测报告》

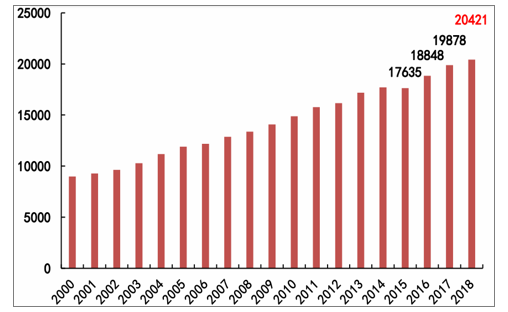

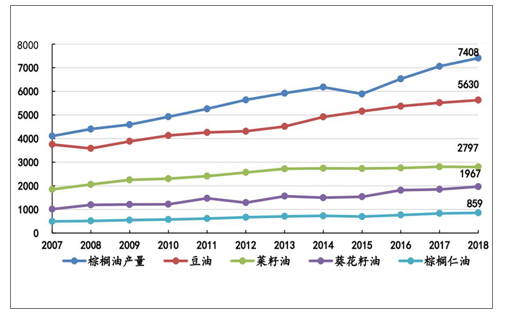

全球植物油产量持续增加,供应充裕,2018年全球植物油产量突破2亿吨。棕榈油、豆油和菜籽油被称为“世界三大植物油”,在植物油中产量排前三。其中棕榈油产量最高,产量占比超过30%,2018达到7408万吨左右,是目前世界上生产量、消费量和国际贸易量最大的植物油品种。

全球植物油总产量(万吨)

数据来源:公共资料整理

全球五大植物油产量(万吨)

数据来源:公共资料整理

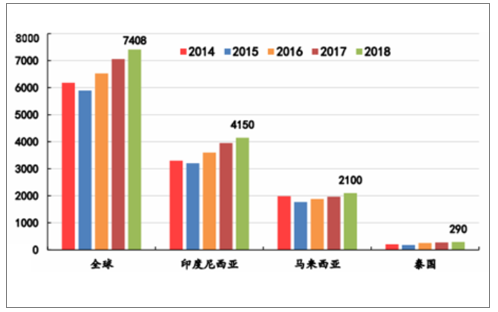

油脂化工产品主要原材料为棕榈油,世界棕榈油产地主要在印度尼西亚和马来西亚,二者合计产能在全世界占比超过85%。2018年,全球棕榈油产量7408万吨,印尼产量4150万吨,居全球第一,马来西亚次之,产量2100万吨。

全球棕榈油产量(万吨)

数据来源:公共资料整理

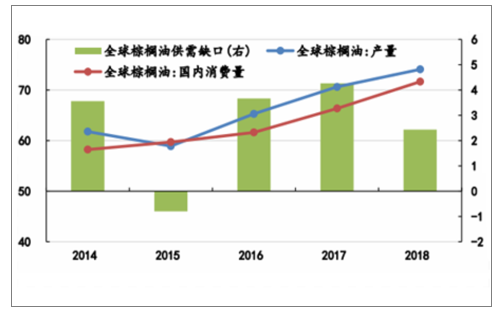

预计2019年度全球棕榈油产量为7601万吨,需求为7369万吨,预测年度供需缺口为232万吨,同比减少11万吨。

全球棕榈油供需缺口(百万吨)

数据来源:公共资料整理

2、棕榈油下游分析:食品领域的替代需求以及生物柴油需求增加。

2018年,全球棕榈油食品消费量4955万吨,同比提升6.22%,全球棕榈油工业消费量2124万吨,同比提升12.7%,全球棕榈油食品消费占比达到70%。受益于食品领域的替代需求以及生物柴油需求的增加,预计2019年全球棕榈油表观消费量至少增加700万吨达到7700万吨。

全球棕榈油食品消费量

数据来源:公共资料整理

近几年,全球大豆产量持续增加,2018年全球大豆产量突破3.6亿吨,其中美国、巴西、阿根廷为主要大豆生产国。我国大豆主要依靠进口,受中美贸易摩擦,2018年我国从美国进口大豆大幅下滑,进口量占总进口量不到20%,相反,从巴西进口大豆大幅提升,进口占比达到70%以上。

2018年全球大豆产量分布

数据来源:公共资料整理

3、下游脂肪酸分析

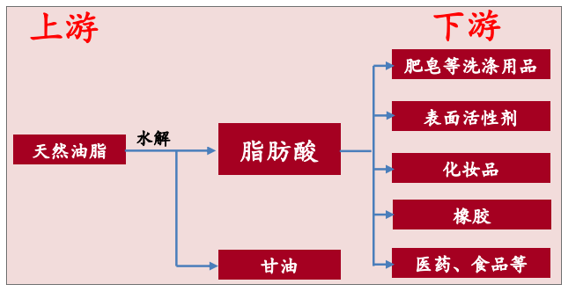

脂肪酸:指一端含有一个羧基的长的脂肪族碳氢链,通式是R-COOH(R是脂肪烃基)。低级的脂肪酸是无色液体,有刺激性气味,高级的脂肪酸是蜡状固体,无可明显嗅到的气味,脂肪酸是重要的油脂化工基础原料。

脂肪酸的上下游产业链

数据来源:公共资料整理

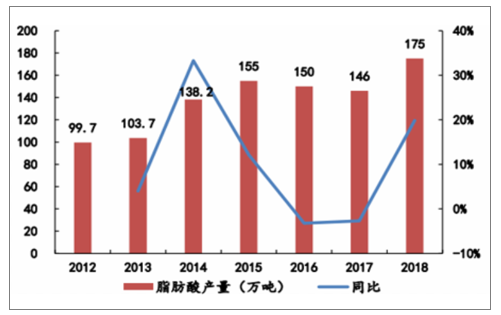

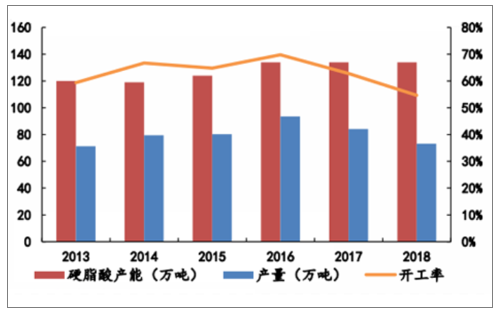

2018年脂肪酸总产量175万吨,同比提升20%。硬脂酸产量占脂肪酸总产量的42%。硬脂酸是我国产量最大的脂肪酸,近几年产能维持在134万吨,无新增产能,2018年产量73.2万吨,开工率维持在60%左右。

脂肪酸产量及同比

数据来源:公共资料整理

我国硬脂酸产能、产量及开工率

数据来源:公共资料整理

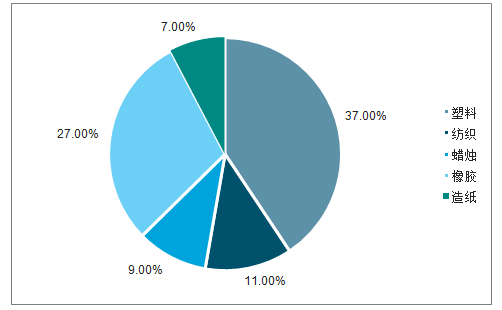

硬脂酸价格主要受上游原材料棕榈油价格的影响,从2012年开始随着棕榈油价格持续下滑也一路下滑,目前一级硬脂酸价格5800元/吨。

硬脂酸下游应用行业

数据来源:公共资料整理

4、下游脂肪醇产业链分析

脂肪醇是指羟基与饱和脂肪烃基连接而成的醇类,通式是R-OH(R是脂肪烃基)主要用于合成洗涤剂和表面活性剂等产品,主要应用于日化和工业领域等。

脂肪醇的产业链和合成方法

数据来源:公共资料整理

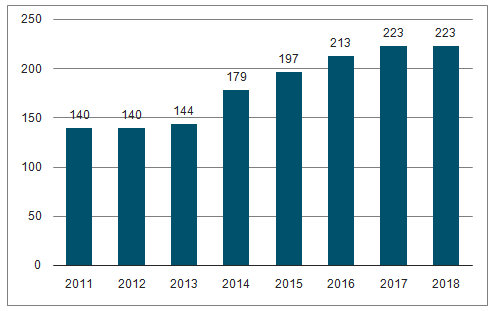

东南亚脂肪醇产能不断增长,我国产能保持稳定。近几年,东南亚地区脂肪醇产能不断增长,2018年东南亚脂肪醇产能为223万吨。2018年我国脂肪醇产能68.5万吨,近几年脂肪醇无新增产能。2018年脂肪醇产量30万吨,同比提升11%。近几年开工率维持在45%左右。

东南亚地区脂肪醇产能(万吨)

数据来源:公共资料整理

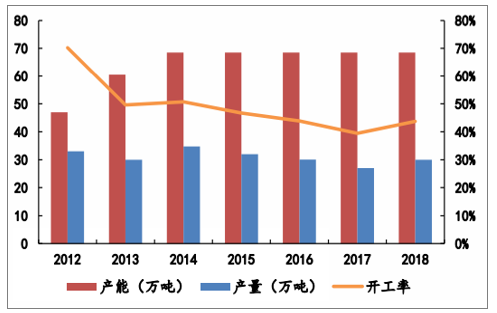

我国脂肪醇产能、产量和开工率

数据来源:公共资料整理

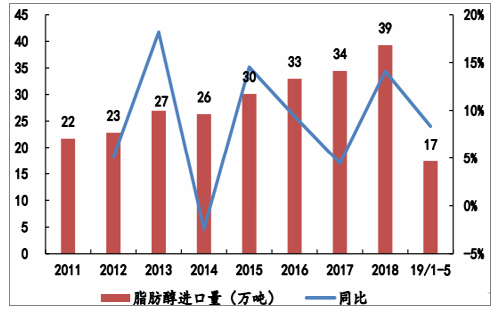

脂肪醇是表面活性剂的主要原料,价格主要受棕榈仁油的影响。我国脂肪醇从印尼和马来西亚进口合计占比达70%以上,是表面活性剂的主要原料。

我国脂肪醇进口稳步提升

数据来源:公共资料整理

5、甘油结构分析

甘油产业链及价格的主要影响因素

数据来源:公共资料整理

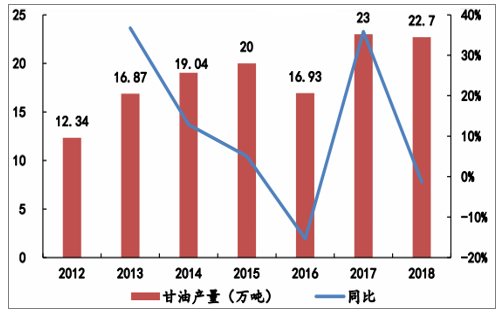

我国甘油主要依赖进口,进口以粗甘油为主。甘油(丙三醇)作为脂肪酸和脂肪酸甲酯等工业生产副产物,主要应用于日用、涂料和食品行业。2018年甘油产量22.7万吨,与2017年基本持平。我国进口以粗甘油为主,2018年我国粗甘油进口102.8万吨,同比提升42%,甘油累计进口量23.9万吨,同比提升39%。

我国甘油产量及同比

数据来源:公共资料整理

我国粗甘油和甘油进口量(万吨)

数据来源:公共资料整理

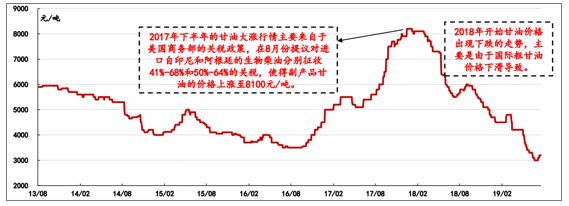

甘油主要受上游天然油脂、下游日化与涂料以及政策的影响。国内甘油的价格主要影响因素:供应端,主要受到生物柴油以及天然油脂的影响;需求端,主要受到涂料和日化用品的影响;政策因素。

国内甘油(99.%)价格

数据来源:公共资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中联纯电动车厢可卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)车型结构分析:重型货车为主力车型[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国燃料电池冷藏车(传统能源类)品牌份额分析:宇通、乘龙、帕力安上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)区域上牌量分析:湖北省上牌量位居首位,达241辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年湖北省随车起重运输车(传统能源类)市场分析:随州市上牌量超2000辆[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)