一、定制家具行业发展现状分析

(一)、定制家具行业竞争未出现明显加剧

随着定制理念的快速发展,定制家具行业产业链已经初成规模,定制家具行业进入了洗牌阶段,各定制家具企业的竞争也到了最激烈的阶段,而如今消费群体的服务意识越来越强,价格因素已经不是决定消费者是否购买品牌产品的决定性因素,消费者更加看重的是产品质量和服务质量,所以当下各定制家具企业竞争的主要着力点就是打造品牌效应和提高后端服务质量,但这两者并不是毫无联系的,后端服务恰恰是影响各家具企业品牌形象的重要因素。

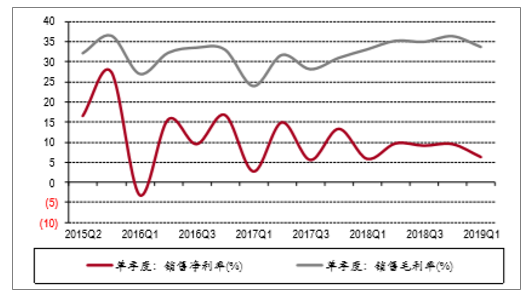

自地产萎缩带动家居市场需求增速下滑,家居企业业绩增速回落后,“定制家居行业已进入价格战”的声音不绝于耳,市场对于行业盈利能力的下降非常担忧,但观察分析后发现,行业价格竞争并未出现明显加剧,主要体现在产品及渠道毛利率并未明显下降。对此结果,难以比价的行业特性所起作用较大,削弱了企业进行正面价格战的可操作性,家居行业整合期间竞争的烈度会远低于家电行业整合过程。毛利率稳中有升

2018年家具板块毛利率同比下降1.0%至33.8%,细分板块中,定制家具表现较好(+0.6%),软体家具略有下滑(-1.4%);19Q1家具毛利率同比提升1.3%至33.6%,定制家具(+0.6%)、成品家具(+0.5%)稳定提升,软体家具改善明显(+2.4%)。

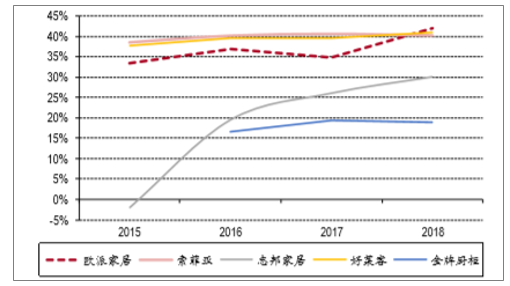

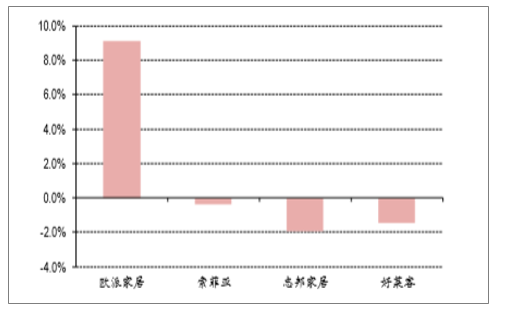

聚焦2018年定制家具不同品类可见:1)橱柜业务中,除我乐家居受大宗业务营收占比提升影响,毛利率同比下滑2.6%至37.4%,另外四家企业毛利率出现1.5%-5.0%的涨幅不等;2)衣柜业务中,除索菲亚(-0.4%)、金牌厨柜(-0.5%)毛利率略有下滑,好莱客、志邦家居、欧派家居毛利率分别同比提升1.3%、4.0%、7.2%;3)全屋定制业务中,尚品宅配因经销渠道营收占比提升,毛利率略有下滑(-0.4%),我乐家居毛利率同比提升5.6%。大趋势上,定制家具各细分品类的企业毛利率稳中有升。

2018年橱柜毛利率整体呈提升趋势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国家具行业市场评估及投资前景评估报告》

2018年衣柜毛利率整体呈提升趋势

数据来源:公开资料整理

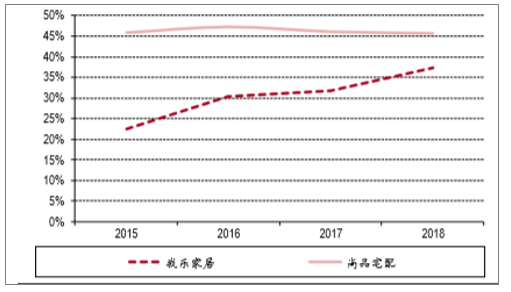

2018年全屋定制毛利率一览

数据来源:公开资料整理

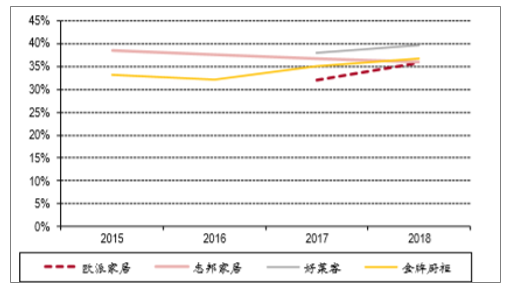

2018年经销渠道毛利率整体呈提升趋势

数据来源:公开资料整理

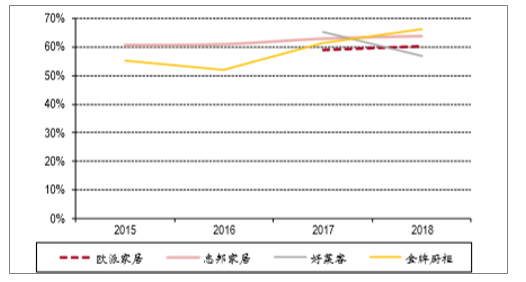

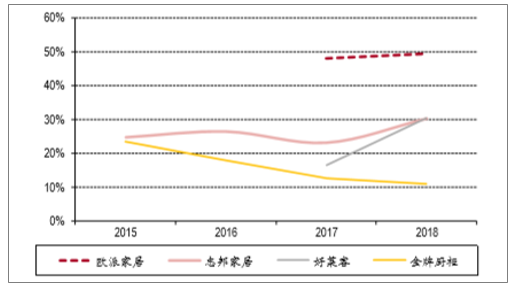

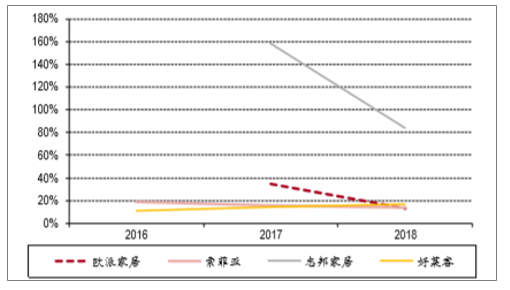

分渠道来看:1)2018年经销渠道中,欧派家居、金牌厨柜、好莱客毛利率分别同比提升3.8%、1.8%、1.7%,志邦家居受毛利率更低的定制衣柜营收占比提升影响,毛利率同比下降0.7%;2)直营渠道中,金牌厨柜、欧派家居、志邦家居毛利率分别同比提升4.7%、1.4%、0.9%,好莱客同比下降8.4%,但其直营渠道营收占总营收比不足5%,基数较小,毛利率易发生波动;3)大宗渠道中,志邦家居、欧派家居毛利率分别同比提升7.1%、1.5%,好莱客大宗营收基数较小(130万元),毛利率提升幅度较大(+13.9%),金牌厨柜毛利率同比下降1.5%。

2018年直营渠道毛利率整体呈提升趋势

数据来源:公开资料整理

2018年大宗渠道毛利率整体呈提升趋势

数据来源:公开资料整理

总的来说,定制家具无论是细分品类,亦或细分渠道,企业毛利率大部分呈稳中有升趋势,并未见到价格战应带来的毛利率明显下降现象。难以比价的行业特性削弱了正面价格战的可行性。

定制家具并未明显进入价格战的一个主要原因,是其产品非标、组件繁多、定价方式各异与重服务的特性使消费者无法直接比价,导致价格战难以正面展开。

定制家具报价单中,包含柜板、层板、背板、顶柜见光板、门板、趟门等柜身基本配置,挂衣通、格子架、垫板、抽屉、灯箱、保险柜、全身镜等功能配件,及气压杆、拉手、阻尼缓冲系统等五金配件,每一个组件的尺寸、工艺、品牌、材质、颜色、图案等差异都会导致价格差异,现有的价格竞争主要集中在基本款上,对于细分组件都需要另外计算,而一个订单中包含大量组件,叠加各企业的报价方式差异,消费者很难进行不同品牌间的价格比对,避免了企业间价格的正面冲突,削弱了价格战的可行性。

与此同时,即使进行促销活动,不同品牌的促销内容也五花八门,各有侧重,缩小目标群体重合度的同时,加大消费者进行价格对比的难度。

以今年3•15大促为例,虽然索菲亚、欧派、尚品宅配、好莱客等都沿用了套餐促销模式,但与往年简单复制19999元/XX㎡不同的是,今年不同品牌套餐内容差异化拉大,且更加追求多品类协同提升客单价,如:索菲亚将衣柜、橱柜、窗帘、床垫、木门进行各种打包组合,并推出囊括了全屋定制柜、橱柜、木门、烟灶、床垫的29999全屋定制套餐;欧派丰富了赠品品类与品牌,加入了金可儿床垫、TCL电视、嵌入式洗碗机等产品,并充分利用自身品类齐全的优势,协同衣柜、橱柜、木门、卫浴业务,主推598整装产品;尚品宅配主推518全屋定制产品,套餐选择相对较少,且主要集中在配套家居与橱柜产品上;好莱客主推799定制柜,16800套餐重点突出新颗板等环保板材。

在地产低迷期间,经销商对于依靠价格战争夺客流的方式兴趣不大,更希望通过套餐模式做大客单价,因此套餐尽量避免直接价格竞争,而且设置了一定的门槛,如(18-22㎡总量的限制),如此一来,既避免了价格正面竞争,又通过引流套餐吸引客流后,用主推多品类大家居的方式让客户购买更多产品或功能组件,实现客户订单总价的提升。

(二)、定制家具企业仍具有品类和渠道拓展空间

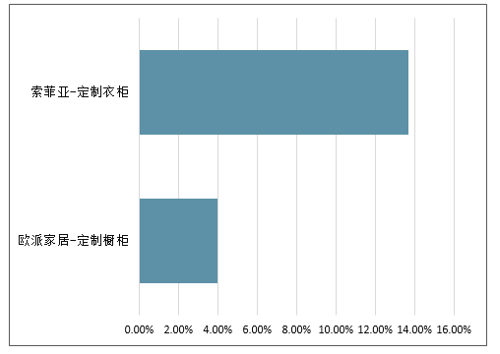

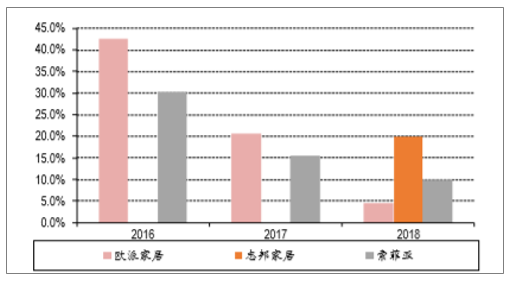

目前定制橱柜规模最大的企业欧派家居在定制橱柜领域市占率为4%,定制衣柜龙头索菲亚在定制衣柜领域市占率13.7%,行业还呈现相当分散的状态。

定制衣柜和定制厨柜领域龙头企业市占率情况

数据来源:公开资料整理

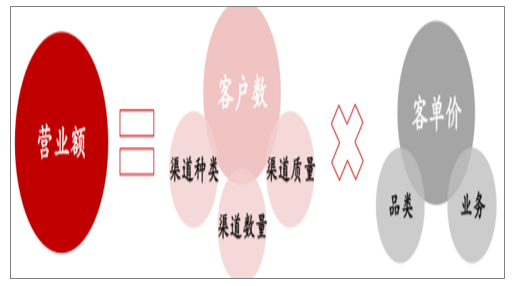

定制家居企业营业额等于客户数乘以客单价,若不考虑市场行情,客户数主要受获客渠道影响,获客渠道种类越多,单一种类数量越多,质量越高,则客户数越高,客单价则会受产品品类及公司业务数量影响。

定制家具企业营收增长逻辑

数据来源:公开资料整理

(三)、渠道数量、质量、种类开拓空间尚存

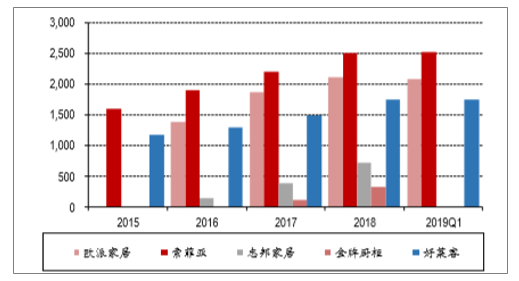

渠道数量方面,据可知,2018年各定制家居企业的经销商专卖店开店速度趋缓,除欧派家居的橱柜店增速(5.9%,同比+2.9%)、好莱客的衣柜店增速(17.2%,同比+2.7%)高于2017年,其余企业的开店增速皆同比下滑。这一方面源自店面数已增长至较高基数,2018年市场行情对店面扩张有一定抑制作用,另一方面源自渠道多样化与流量碎片化弱化了新开专卖店的战略地位。但是否能依此判断定制家具专卖店扩张已触碰到天花板呢?不尽然。根据市场需求调整扩张步伐是企业必备的战略能力,去年开店增速放缓属周期性调整,从长远来看,定制家具市场渗透率仍有较大提升空间,而较强的服务属性注定了定制家具线下实体店及服务团队的不可替代性,因此,随着定制家具持续渗透,专卖店必将随之下沉,进一步扩大市场覆盖范围。

橱柜经销商专卖店数量

数据来源:公开资料整理

橱柜经销商专卖店增速

数据来源:公开资料整理

衣柜经销商专卖店数量

数据来源:公开资料整理

衣柜经销商专卖店增速

数据来源:公开资料整理

全屋定制经销商专卖店数量

数据来源:公开资料整理

全屋定制经销商专卖店增速

数据来源:公开资料整理

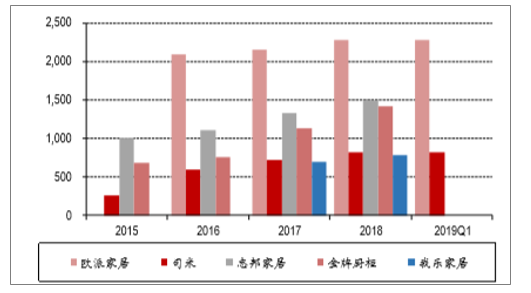

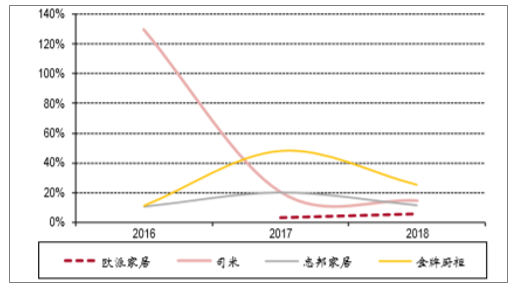

渠道质量方面,据测算,2018年经销商橱柜、衣柜、全屋定制专卖店单店提货额皆呈下滑趋势,仅司米橱柜、金牌衣柜受益于规模效应扩大,单店提货额分别同比增长3.0%、112.7%至82万元、29万元,欧派衣柜逆势增长9.1%至181万元。可见受行情走弱影响,整体客流量减少,单店获客难度加大。因此,后续要想提高单店提货额,重点在提升客单价,而这可通过丰富产品品类,增加业务范围实现。

橱柜经销商专卖店单店提货额

数据来源:公开资料整理

2018年橱柜经销商专卖店单店提货额同比增速

数据来源:公开资料整理

衣柜经销商专卖店单店提货额

数据来源:公开资料整理

2018年衣柜经销商专卖店单店提货额同比增速

数据来源:公开资料整理

.

全屋定制经销商专卖店单店提货额

数据来源:公开资料整理

2018年全屋定制经销商专卖店单店提货额同比增速

数据来源:公开资料整理

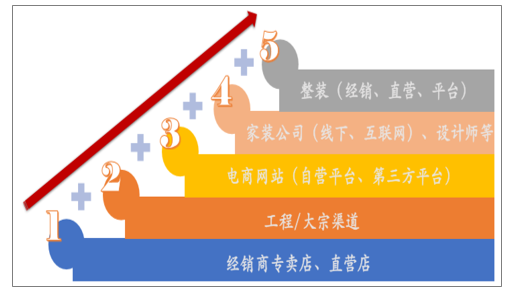

渠道种类方面,渠道多元化与流量碎片化是近年定制家具行业一大变量。20多年前,品牌定制家具企业的主要渠道是经销商专卖店及直营店。随着房地产崛起,工程渠道占比日渐提升。其后,互联网普及,网购高速增长,电商网站战略地位随之增强。至此,线下专卖店+线上电商引流成为定制家具企业渠道拓展主旋律。

定制家具企业渠道拓展路径

数据来源:公开资料整理

2018年起,整装成为定制家具企业主战场,企业纷纷通过发展经销商、试水直营、与第三方平台合作等方式进入整装领域,致力于从装修前端截取流量入口。

整装成为定制家具企业新兴渠道方

方式 | 举例 |

经销商 | 欧派通过挑选当地合适的龙头家装公司或有实力的传统经销商担任整装经销商,直接进入整装领域。 |

直营 | 尚品宅配在成都、广州、佛山三地开展直营整装业务,并通过整装云平台赋能家装公司,获取客户流量。 |

第三方平台 | 志邦家居通过与齐家网达成整装相关战略合作,丰富流量入口。 |

数据来源:公开资料整理

一路走来,定制家居企业持续进行渠道开拓,渠道种类愈发多元。目前,家装、整装等仍属新兴渠道,有很大拓展空间,随着其进一步成熟,未来有望成为客户数增长的主要驱动力。

(四)、业务横向与纵向延伸助客单价提升

定制家具企业可通过横向丰富产品品类,纵向延伸至产业链上下游的方式扩大业务覆盖范围,提升客单价。

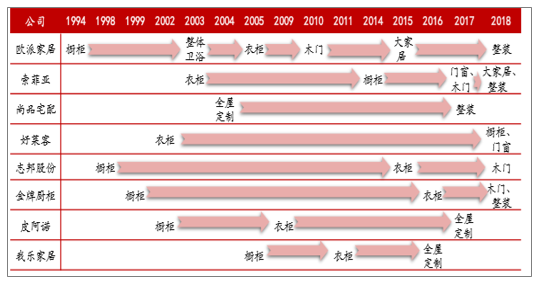

目前,已上市的定制家具企业皆已完成从单一品类至全屋定制大家居模式的横向拓展,利用多品类间的协同效应与大家居满足消费者一站式采购需求的优势,持续助推客单价增长。

定制家具企业品类扩充时间线

数据来源:公开资料整理

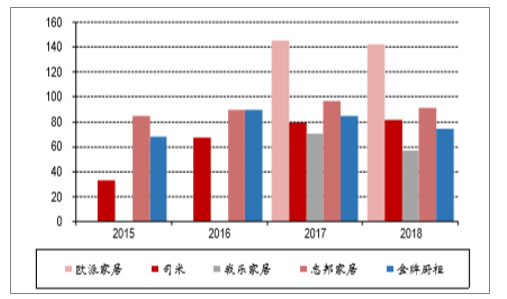

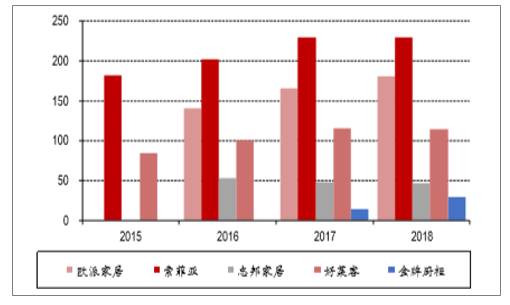

2018年定制家具企业的橱柜、衣柜、全屋定制业务客单价皆呈提升趋势,品类拓展成效已现。

橱柜客单价呈提升趋势

数据来源:公开资料整理

橱柜客单价同比增速

数据来源:公开资料整理

衣柜客单价呈提升趋势

数据来源:公开资料整理

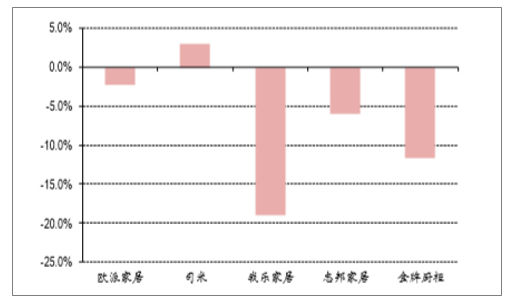

衣柜客单价同比增速

数据来源:公开资料整理

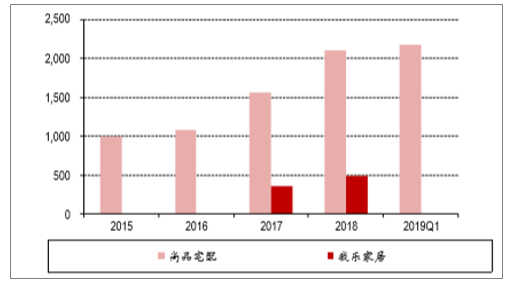

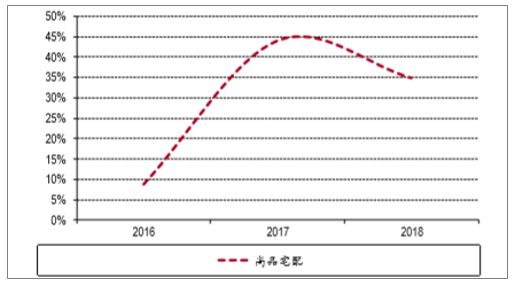

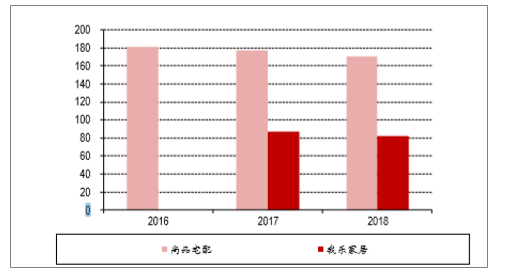

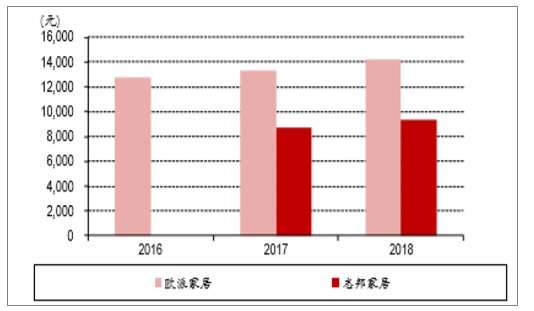

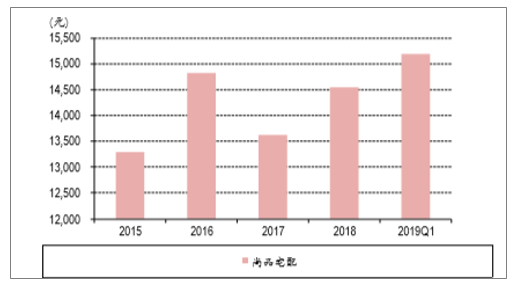

尚品宅配全屋定制客单价持续提升

数据来源:公开资料整理

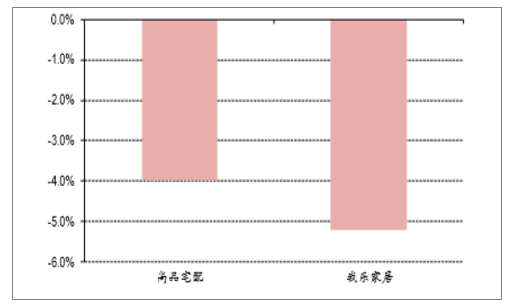

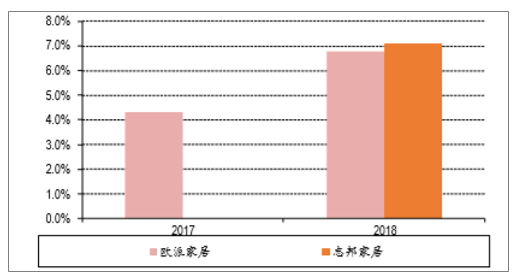

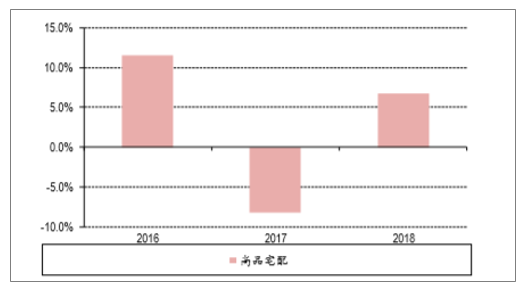

尚品宅配全屋定制客单价同比增速

数据来源:公开资料整理

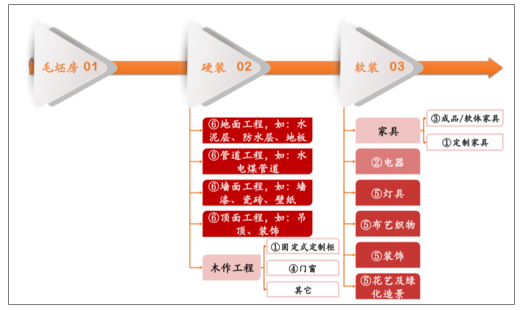

向产业链上下游延伸是保持营收增长驱动力的有效方式。由下图可知,毛坯房要经过硬装与软装才能领包入住,硬装主要包括地面工程、墙面工程、顶面工程、管道工程、木作工程,软装包括家具、电器、灯具、布艺织物、装饰、花艺及绿化造景等,不同环节由浅入深的背景色及序列号代表定制家具企业涉足的先后顺序。

最初,定制家具企业只销售定制橱柜或定制衣柜产品,其后开始配套定制橱柜所需的烟灶消等家用电器。随着大家居战略的实施,成品/软体家具、木门、窗帘、灯饰等品类被纳入全屋定制供应范畴。获客难度增加后,企业纷纷将目标瞄准装修前端,欧派家居、尚品宅配等企业开始涉足整装业务,整合上下游产业,追求业务范围的进一步扩大。

毛坯房装修环节一览

数据来源:公开资料整理

定制家具企业开始涉足整装业务企业

企业 | 年份 | 简介 |

尚品宅配 | 2017 | 公司2017年推出整装云平台,并在广州、佛山、成都开展了自营整装业务,通过集采优势,节省中间商差价,以更优惠的价格向整装云会员企业提供主辅材。公司向整装云会员企业提供整装销售设计系统、BIM虚拟装修系统、中央厨房式供应链管理系统、机场搭台式中央计划调度系统四大系统,整装云会员企业可通过平台向客户提供定制家具和配套产品,从而获得了提供整体化家装的能力。2018年前三季度整装业务会员总数约700多个,实现营收约1.3亿元,进展顺利。 |

欧派家居 | 2018 | 2018年5月,欧派整装大家居西南旗舰店在四川宜宾开业,昭示公司正式进入整装领域。2018H1,公司整装大家居开业21家,在筹备的40多家,整装大家居橱柜/衣柜业务营收同比增长72%/123%,取得较好试水效果。 |

索菲亚 | 2018 | 开始探索与布局整装大家居业务,未来会在2个省会城市,50个地级市布局大家居店面。金牌厨柜20182018年12月,公司宣布拟出资2,240万元设立金牌桔家云整装公司,进军整装领域。 |

志邦家居 | 2019 | 和国内互联网家装平台齐家网达成战略合作,加强家装产业上下游粘结,为消费者及装修公司提供个性化定制整装服务。 |

数据来源:公开资料整理

如今,定制家具企业的大家居战略发展顺利,整装业务或摩拳擦掌或蓄势待发,行业天花板被随之拔高,拓展空间巨大,营收驱动力充足,持续增长可期。

综上所述,2018年受地产紧缩影响,家具板块业绩增速下滑,估值和业绩均回落至历史低点,与此同时住宅交房模型及头部地产企业公布的2019年计划竣工面积数据显示,2019-2020年将是地产交房大年,大概率带动下游家具需求增长,家具板块营收增速有望上扬,具备产品结构与渠道布局优势的龙头企业将率先受益。推荐细分板块龙头欧派家居、顾家家居,头部房企的核心供应商帝欧家居,关注定制领先企业索菲亚、尚品宅配、志邦家居,受益于贸易战缓和的床垫出口企业梦百合。

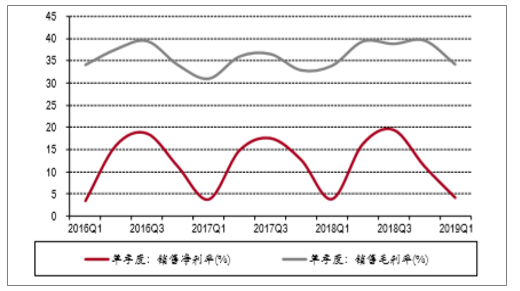

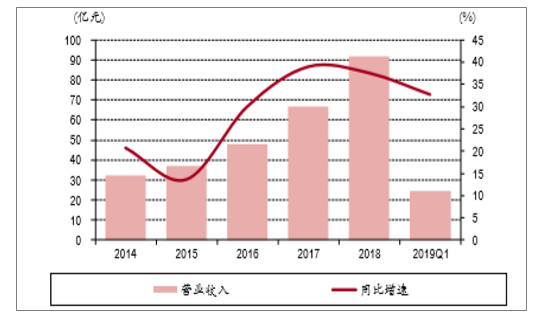

欧派家居:公司产品矩阵丰富,率先实现品类横向拓展步入大家居时代,并果断进行纵向延伸进入整装领域,2018全年整装接单业绩突破3.5亿元,发展顺利,不断加码客单价提升。与此同时,公司渠道布局完善,一边夯实传统经销商渠道的数量与质量领先优势,一边积极拓展新兴渠道,丰富流量入口,助客户数增长。产品与渠道优势相结合,公司竞争力领跑全行业。

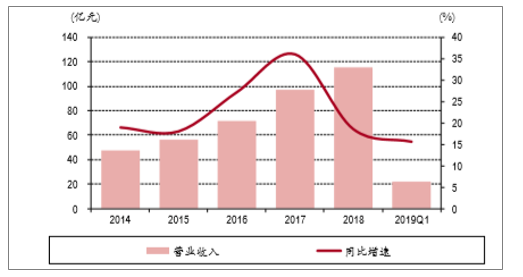

欧派家居营收增长稳健

数据来源:公开资料整理

欧派家居盈利水平保持稳健

数据来源:公开资料整理

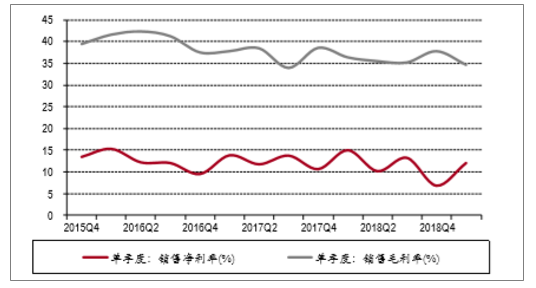

顾家家居:公司作为软体家具龙头企业,能够积极通过资本运作丰富产品与品牌矩阵,通过行业内最接近美的的管理能力,实现矩阵式管理变革。软体赛道,公司品牌、渠道与管理优势领先,竞争优势明显,看好其在市场疲软时的抗风险能力及市场回暖时的综合竞争力。

顾家家居营收增长稳健

数据来源:公开资料整理

顾家家居盈利水平略有下滑

数据来源:公开资料整理

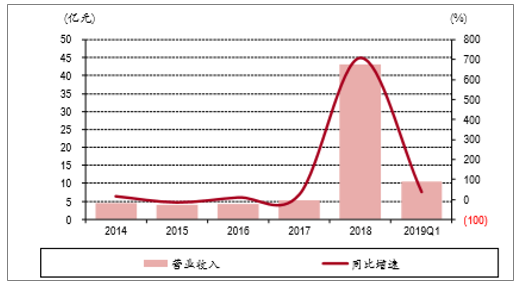

帝欧家居:公司是建筑陶瓷龙头企业,与碧桂园、万科等龙头地产合作紧密,拥有经验丰富的自营工装服务团队,在维持老客户与开发新客户上优势明显,随着富力、雅居乐等新客户的顺利开拓及加速放量,将成公司营收主要驱动力,且2018年公司工程业务营收占比超70%,2019-2020年地产竣工面积高增速将使其率先受益。另外,公司积极拓展经销商渠道,计划每年新开店面400家左右,着重开发医院、学校、博物馆等小B客户,将成未来新兴营收增长点。

帝欧家居营收持续高增长

数据来源:公开资料整理

帝欧家居盈利能力持续提升

数据来源:公开资料整理

二、行业发展趋势:全屋定制趋势加强

就目前而言,定制家具、全屋定制已经是主流方向,甚至已经上升到整装模式的竞争,但是定制家具的市场渗透还有很大空间,除开定制家具企业的发展、拎包入住定制家等,未来,所有家具企业都可宣称定制,成品家具企业的终端销售同样可以是定制方案,定制概念泛滥。

定制家具未来的渗透还有多方面,其一是目前大型定制家具企业的国内市场布局基本完成,开始深耕市场。随着这些大型定制企业上市,资本市场介入,定制大品牌企业市场布局已快速深入到内地乡镇级别,未来对市场的渗透更深更全。其二是高端定制迅速发展,形成新的竞争格局和市场的多重渗透。另外,像大型软装机构、整装平台、互联网家装平台等模式逐渐成熟,开始在全国复制城市运营平台模式,进一步加大定制化的渗透。当然还有其他多方面,如内地新兴家具产业基地的发展,城市原有中小定制家具企业的扩张等等。

随着企业生产技术的提升以及人们消费理念的转变,定制已经从橱柜、衣柜逐步扩展到到客厅、书房以及餐厅等场景。顺应消费潮流,定制家具企业纷纷向全屋定制方向发展,定制衣柜品牌索菲亚也在今年新增加了定制门窗和定制窗帘的生产线,通过延伸品类,深化“全屋定制”大家居战略。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国定制家具行业发展形势分析及未来前景分析报告

《2026-2032年中国定制家具行业发展形势分析及未来前景分析报告》共十二章,包含2026-2032年定制家具行业投资预警,2026-2032年定制家具行业发展趋势预测,定制家具企业管理策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判未来!2024年中国定制家具行业现状及趋势分析:我国定制家具行业未来将朝着智能化、绿色环保化发展 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国定制家具产业链分析:企业众多,行业集中度较低 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国定制家具行业发展格局及重点企业分析:行业进入及退出门槛低,竞争壁垒高[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)