速冻食品是采用新鲜原料制作,经过适当的处理和急速冷冻,在-18℃至-20℃的连贯低温条件下送抵消费地点的低温产品。速冻食品最大优点是以低温来保存食品原有的品质,而不借助任何防腐剂和添加剂,但它的营养价值也无法和新鲜的鱼、肉等相比。

速冻食品是将需速冻的食品,经过适当的处理,急速冷冻,低温储存,于-18℃—-20℃下(一般要求,不同食物要求温度不同)的连贯低温条件下送抵消费地点的低温产品,其最大优点完全以低温来保存食品原有品质(使食品内部的热或支持各种化学活动的能量降低,同时将细胞的部分游离水冻结,及降低水分活度),而不借助任何防腐剂和添加剂,同时使食品营养最大限度的保存下来。具有原食品美味、方便、健康、卫生、营养、实惠(错开季节,提升食品值,创造更高效益)的好处。

速冻食品主要分类

种类 | 具体类别 |

水产速冻食品 | 海虾、冻鱼、虾仁 |

农产速冻食品 | 毛豆、花生、竹笋、混合蔬菜等 |

畜产速冻食品 | 猪肉、鸡肉等 |

调理类速冻食品 | 特制两种以上的生鲜农、水、畜产品为原料,加工处理,急速冷冻的速冻食品 |

数据来源:公开资料整理

一、现状

我国的速冻食品品种主要包括速冻火锅料制品、速冻肉制品和速冻米面制品。在冷链技术的推动下,行业步入快速发展期,2004-2010 年行业 CAGR 为 36.98%;但近几年随着占比较大的米面制品(占比约 600 亿元)进入瓶颈期,行业增速逐渐下滑并稳定在 10%左右。

尽管速冻食品行业增速有所放缓,但潜力巨大,具体来看,除汤圆、水饺等传统食品外,近几年新兴的手抓饼、牛排等也带动了速冻行业品类的创新潮。而渠道方面,中国 90%以上集中在家庭消费,餐饮渠道不足 5%;而发达国家餐饮渠道占比大于60%,与中国饮食类似的日本更是高达 70%,对标发达国家,冷冻速食未来在餐饮渠道提升空间巨大。目前国内餐饮渠道的消费需求逐渐壮大,其中餐饮市场规模以10.9%的增速不断增长,预计至 2020 年市场规模将接近 6 万亿。

中国速冻食品消费占比

数据来源:公开资料整理

未来,速冻面米制品、速冻火锅料制品市场规模将维持稳定增长,促使中国速冻食品行业整体市场规模持续增长,预计2019年中国速冻食品市场规模将达到1467亿元。

2013-2019年中国速冻食品市场规模及预测

数据来源:公开资料整理

而在餐饮行业中,以火锅为代表的大众化消费需求不断提升,市场份额占比 20%以上,而其中速冻食材占总体火锅料的 1/3,2010-2017 年速冻火锅料制品以 14%的复合增速增长至 411 亿元。另一方面,受益于移动互联网的快速发展,餐饮外卖市场增长迅猛,14-18 年,外卖市场规模以 132.15%的复合增长率达增长至 4415 亿元,预计 2021 年外卖市场规模将达到 9340 亿元。速冻食品依托外卖的快速发展份额得到进一步提升,尤其是关东煮、烧烤、麻辣烫等餐饮形态中广泛使用。

二、格局

2018年全国速冻食品行业销售收入区域分布来看,河南省收入最高,达到408.84亿元,占全国的36%;山东省位居第二,收入为227.62亿元,占全国的20%;吉林省位居第三,收入为128.76亿元,占全国的11%。从全国速冻食品知名企业分布情况来看,全国速冻食品领域知名企业主要分布在河南省、山东省、广东省、福建省、吉林省、上海市等地区。

2018年中国速冻食品行业销售收入区域占比

数据来源:公开资料整理

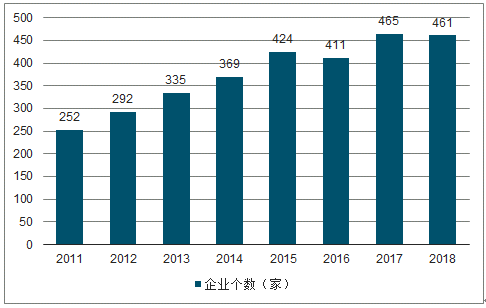

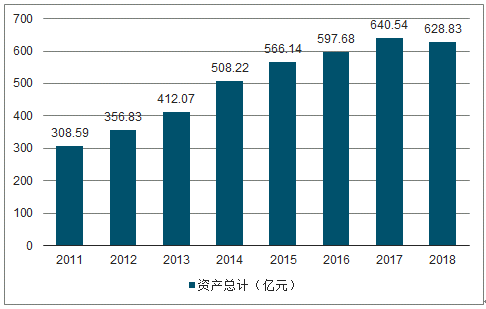

从行业企业数量来看,2011-2018年,我国速冻食品行业的企业数量整体呈上升趋势,但是具体来看,企业数量的增长趋势并不明显,总数始终保持在250-470家以内,且2018年企业数量略有下降。而企业的平均规模总体保持增长状态,2018年规模略有下降,所以仅从企业数量和平均规模来看,企业间的竞争较平淡。从企业数量与规模双双下降来看,行业整合、集中的趋势越发明显。

2011-2018年速冻食品行业企业数量

数据来源:公开资料整理

2011-2018年速冻食品行业企业资产规模趋势

数据来源:公开资料整理

速冻食品行业经过多年的培育,目前已经孕育出了许多全国知名品牌,如三全、思念、湾仔码头等一线品牌。三全品牌广告语“把轻松还给生活”核心诉求是轻松,龙凤品牌广告语“让我们的生活更有味”核心诉求是美味,海霸王“人间美味尽在甲天下”核心诉求也是美味,湾仔码头“美味赞美添滋味”诉求的更是美味。

在消费者经常吃的速冻食品品牌中,三全、思念和湾仔码头的消费者选择比率基本相当,明显高于其它速冻食品品牌,分别占32.00%、28.70%和28.00%。其它速冻食品品牌的选择比率较少。

消费者经常吃的速冻食品品牌

数据来源:公开资料整理

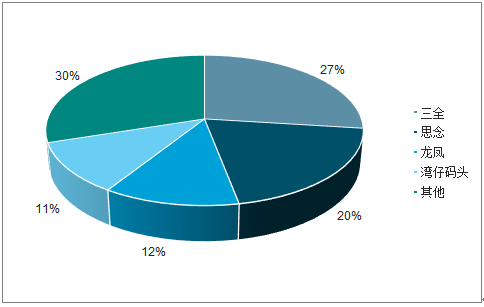

目前,国内速冻食品业三全、思念、龙凤、湾仔码头等四家公司市场占有率达70%。其中三全食品市场占有率已经达到27%,后三者的分别为20%、12%和11%。

速冻食品行业主要竞争者市场份额占比

数据来源:公开资料整理

三、行业发展趋势

近几年,我国政策鼓励冷链物流建设,加快基层冷库、冷藏车等设备的投建为速冻食品行业打下了良好的基础。伴随“互联网+”的春风,速冻食品从线下向线上延生,跨省跨境贸易越发频繁,这其中冷藏箱、冷冻车等制冷设备作用重大。目前,除了京东、双汇、沃尔玛、蒙牛等企业在积极探索,强强联合完善行业冷链网外,多省市乃至全国也将冷链物流纳入十三五期间重点发展项目。冷链物流将不仅仅是前端的仓储、冷藏、保税等业务,而是继续向两端产地与餐桌延伸,形成从前端采购到终端客户配送的全程供应链服务。毋庸置疑,冷链的后续完善与普及,也将继续助力速冻食品市场潜力拓展。

目前在中国,速冻食品的主要销售渠道是商超和大卖场。就速冻食品的消费占比来看,90%以上集中在家庭消费,餐饮业消费不足5%。而在发达国家,速冻食品在餐饮消费中占比60%以上,其中日本更是高达70%。

随着速冻食品行业的竞争日益加剧,依附于零售终端的销售模式,已难以满足速冻食品企业的快速发展,加大对餐饮渠道的开发力度,将是业内各企业的迫切之选。

中国速冻食品行业规模不断扩大,生产技术水平也在逐步提升。大型速冻食品企业纷纷设立了各类技术研发机构,并与知名院校开展科研合作,比如安井食品就与江南大学等高校保持长期合作开发关系。

相关报告:智研咨询发布的《2019-2025年中国速冻食品行业市场运营态势及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国速冻食品行业市场行情动态及竞争战略分析报告

《2026-2032年中国锂矿行业市场调查研究及发展前景规划报告》共十章,包含中国速冻食品行业重点区域分析,中国速冻食品行业主要企业生产经营分析,2026-2032年中国速冻食品行业投资与前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国速冻食品行业全景速览:产品品类不断丰富,行业规模快速扩张[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国速冻食品行业产业链分析:下游需求持续扩大[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国速冻米面食品行业现状及竞争格局分析,三全食品是国产领军企业[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2021年速冻食品行业重点企业对比分析:安井食品 vs三全食品 vs惠发食品 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)