生鲜电商是指利用计算机技术、互联网技术等手段在线上商城为客户提供各类生鲜食品,包括蔬菜、肉品、海鲜等。生鲜电商随着电子商务的发展而发展,最初并不被电商看好,但自2012年下半年开始,越来越多的企业投入做生鲜电商。因此,2012又被视为中国生鲜电商发展的元年。

中国生鲜电商发展历程

资料来源:智研咨询整理

供给端:逐步由跑马圈地阶段向成熟期过渡

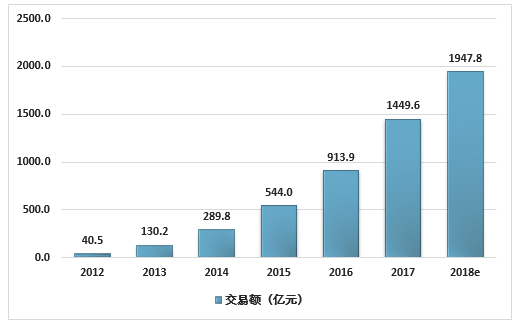

近年来,生鲜电商市场规模快速增加,市场容量逐步扩大,2018年,生鲜电商市场规模预估达到1947.8亿元,目前已度过萌芽期,进入高速成长期。结合生鲜电商的发展现状来看,国内生鲜电商还处在拼规模、拼硬件、大规模投资的跑马圈地阶段,用户粘性和品牌溢价率不足。随着市场的日益成熟、政策扶持力度加大,生鲜电商的物流端将逐渐依靠第三方冷链服务商,而发展重心将转向供给端的品控体系建设和消费端的商业模式创新。

2012-2018年我国生鲜电商交易规模分析

资料来源:智研咨询整理

相关报告:智研咨询发布的《2019-2025年中国生鲜电商行业市场专项调研及投资前景预测报告》

需求端:线上消费习惯尚未确立,生鲜电商潜力有待挖掘

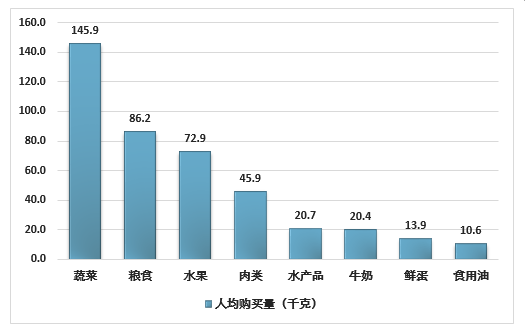

据了解,2018年,中国城镇居民人均食品购买量超400千克,其中蔬菜、水果、肉类等生鲜食品购买量遥遥领先,但这些生鲜产品的购买习惯还是以农贸市场、果蔬商店和大型超市为主。消费者对线上生鲜产品的信任度相对较低。加之,国内冷链物流的不成熟,生鲜产品的电商渗透率远远低于电商消费平均值。据相关数据显示,2017年,生鲜电商渗透率仅在8%左右,生鲜线上消费习惯正在培养中,因此生鲜产品的电商化具有不可预估的前景。

2018年中国城镇居民人均食品购买量

资料来源:智研咨询整理

竞争格局:用户向头部集中,市场格局正逐步形成

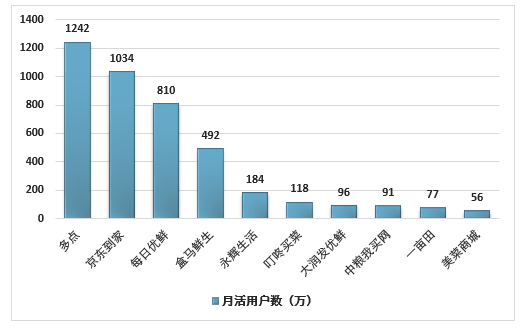

根据电商模式,生鲜电商大致分为垂直型B2C生鲜电商、综合型B2C生鲜电商、平台型B2C生鲜电商,以及依托平台型生鲜电商兴起的“新农人”B2C生鲜电商。我国生鲜电商企业超过5千家,约95%都处于亏损状态,仅有约5%的企业实现了盈利,行业竞争十分惨烈。发展到现在,用户正逐步向头部厂商集中,多点、京东到家、每日优鲜、盒马鲜生与其他企业拉开距离。

2019年6月TOP10生鲜电商平台月活用户数分析

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国生鲜电商行业市场运营态势及发展趋向研判报告

《2026-2032年中国生鲜电商行业市场运营态势及发展趋向研判报告》共六章,包含生鲜电商平台典型案例分析与解读,生鲜电商行业发展前景与趋势预测,生鲜电商行业投资潜力与策略规划等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国生鲜电商行业产业链图谱、竞争格局及趋势研判:生鲜电商交易规模持续增长,预制菜成产业第二增长曲线[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中国生鲜电商行业全景速览:生鲜电商企业加快发开下沉市场,推动生鲜电商市场规模继续扩大 [图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国生鲜电商交易规模及重点企业对比分析:叮咚买菜VS每日优鲜[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)