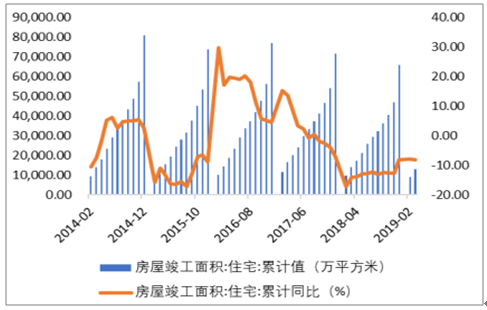

地产竣工边际改善超预期,住宅销售增速触底回升,短期内家具家装消费的需求转化趋于乐观。据国家统计局数据显示,1-4月全国住宅竣工面积16040万平方米,同比下降7.50%,增速比去年同期大幅回升6.30pct;1-4月商品房住宅销售面积36796万平方米,同比增长0.40%,增速与去年同期持平。从住宅销售转化为家具消费约6-12个月时间,竣工房屋则直接支撑今明两年家具消费需求,伴随住宅销售、竣工面积的回暖,下半年家具行业有望企稳回升。

商品房住宅销售面积及同比增速

数据来源:公开资料整理

住宅竣工面积及同比增速

数据来源:公开资料整理

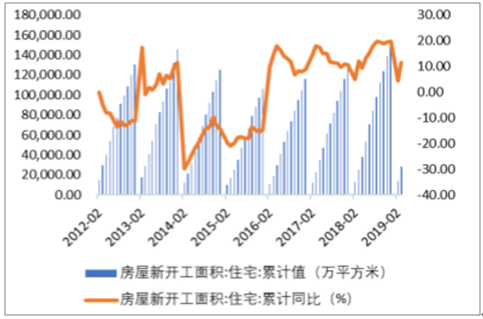

住宅开发投资完成额增速创下新高,住宅新开工面积符合预期,地产端长期指标向好。据国家统计局数据显示,1-4月住宅新开工面积43335万平方米,同比增长13.80%,增速比去年同期提升4.40pct;1-4月住宅开发投资完成额24925万平方米,同比增长16.80%,增速比去年同期提升2.60pct。考虑到新开工表现通常领先于竣工数据1年时间,新开工面积的回暖有望推动未来地产成交和竣工表现的改善,利好家居家装板块的业绩提升和估值修复。

房地产开发投资完成额及同比增速

数据来源:公开资料整理

住宅新开工面积及同比增速

数据来源:公开资料整理

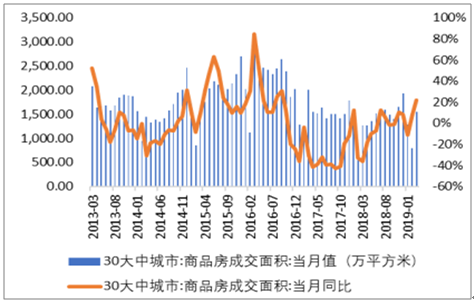

30大中城市地产成交面积显著回暖,一线城市回升幅度最大;重点14城二手房成交走出底部。1-4月30大中城市成交面积累计同比增长10.31%,增速较前3月提升5.18pct;4月单月成交面积同比增加19%,增速比去年同期提升38pct。分线来看,一线城市1-4月成交面积累计同比增长40.74%,二线城市成交数据自3月起开始回暖,1-4月累计同比下滑5.20%,但增速较前3月提升6.76pct。三线城市成交数据保持稳中微升的趋势,1-4月累计同比增长23.59%,较前3个月提升1.42pct。贝壳研究院数据显示,今年上半年,

重点14城(北京、上海、深圳、成都、重庆、杭州等)二手房市场大幅调整后,需求开始释放,成交量同比去年微增3%,但由于去年下半年成交低迷,环比则增加52.3%,二手房市场从底部走出。

30大中城市商品房成交面积当月值及同比增速

数据来源:公开资料整理

一线城市商品房成交面积当月值及同比增速

数据来源:公开资料整理

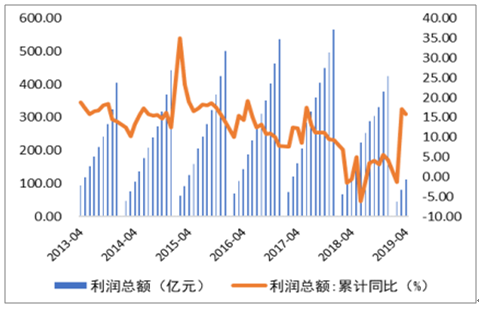

受益于地产回暖等因素,家具行业营业收入、利润总额增速双双触底回升,结合上述地产数据的边际改善,我们认为下半年家具板块业绩将企稳回升。家具行业营业收入增速自17年6月以来持续下滑,至19年2月达到底部后反弹,2019Q1家具制造业营业收入累计同比增长5.90%,较前两月增速加快3.10pct。

2019Q1家具制造业利润总额累计同比增长17.10%,较前两月增速加快18.40pct。家具板块上市公司的18年报及19一季报业绩增速普遍下降一个台阶,但是在地产边际数据回暖的支撑下,家具消费增速、终端流量和市场信心已有所好转,再结合去年整体环境低迷、业绩基数较低的因素,预期下半年家具板块业绩企稳回升。

家具制造业营业收入及同比增速

数据来源:公开资料整理

家具制造业利润总额及同比增速

数据来源:公开资料整理

地产红利的消退、家具企业扎堆的上市扩张,导致终端渠道竞争激烈。家具企业以经销渠道为主,过往的销售业绩主要源于经销商数量的增加和网点覆盖所带来的收益增长,但随着运营成本的增加、竞争的加剧、终端门店的饱和,未来开店的投入产出比及边际收益会逐步减少,终端门店的运营管理、盈利能力成为家具企业需要重视的问题。渠道覆盖范围和门店数量的差距可以通过招商和新开门店来迎头赶上,但是门店盈利能力的提升却需要多方面的精耕细作和创新转型。

2018年家具行业部分上市公司终端门店数量

数据来源:公开资料整理

面对传统渠道的发展瓶颈,家具行业发力渠道变革,以多元化、新零售门店、地域全覆盖、大家居融合等为主要方向。随着精装、整装、电商、家装公司等新兴渠道的崛起,家具销售渠道发生深刻变革,客流分化明显,新兴用户的触达方式趋于多元化,流量呈现碎片化。在零售端,家具企业面临着渠道引流成本上升、经营管理要求提升、市场决策扰动因素增加、盈利能力下降等多重挑战。

家具行业传统零售渠道变革方向及主要表现

渠道变革方向 | 主要表现 |

多元化 | 流量来源碎片化、线上线下一体化,除了家居卖场、建材城之外,通过电商、家装公 司、社区、商超和新媒体社交软件触达用户 |

渠道优化 | 优化和老店改造,淘汰经营不善门店及经销商,引入高潜力、高成长性的优质经销商 |

新零售模式 | 探索终端门店新模式,以场景、体验、数据为核心,重构零售人货场,打造沉浸式体 验 |

地域全覆盖 | 扩大终端门店数量、地域覆盖范围,充分下沉至三四五线城市,抢占农村市场 |

大家居融合 | 满足一站式购齐的需求,开设多品类融合店、全屋定制门店、整装大家居门店等 |

数据来源:公开资料整理

在传统的单品类专卖店基础上,家具品牌积极引导经销商开设多品类融合大店。顺应消费者一站式购齐的大家居发展趋势,同时基于多品类协同销售、提升客单价的竞争策略,家具品牌推出衣木融合店、衣橱融合店、全屋专卖店、大家居融合店、微型大家居店、整装大家居店以及千平大店等,将厨柜、衣柜、木门、软体家具、家居饰品等不同形态的家具集合在一个店面展示销售。截至2018年底,尚品宅配全屋定制门店(包括直营店、加盟店)共计2201家,索菲亚大家居融合店达到98家,志邦家居IK全屋定制门店达到33家,我乐家居全屋专卖店达到496家。

终端门店新零售探索花样百变,意在提升流量获取能力、转化能力。由于家具属于高价格、低频次消费,相比吃喝玩乐偏冷门,因此终端门店自然客流量天生不高,且受地产后周期影响较大。家具门店的新零售探索主要包括以下三点:(1)低频家具融入高频休闲娱乐消费,多重业态的集合经营,包揽消费者“一日生活圈”中的各个方面,最大化吸引、聚拢、转化零售客流量。(2)黑科技+大数据赋能,智慧门店优化消费体验和经营效率。(3)主打自主互动、舒适安静的“美好生活”、“慢生活”场景,优化家居购物体验感和决策程序。

家居新零售门店盘点

- | 尚品宅配 | 曲美家居 | 索菲亚 |

门店名称 | 超集店(C店) | 曲美京东之家 | 索菲亚&天猫“智慧门店”、 美好生活馆、WORKSHOP |

门店定位 | “家居、时尚、艺术、社交” 共为一体的慢生活体验 | 整装+定制+成品+软装+生活 | “美好生活ONEHOUR”、“灵 感供给站” |

门店面积 | 3000+平方米 | 12000+平方米 | 1000+、2000+平方米 |

地理位置 | 上海徐汇区绿地缤纷城 北京朝阳区华腾新天地 | 北京朝阳区北五环,红星美凯 龙、居然靓屋 | 北京北四环 广州正佳广场 |

开业时间 | 2018年4月上海,7月北京 | 2018年6月第一家,9月第二 家 | 天猫智慧门店:2018.8 WORKSHOP:2018.12 |

跨界新业态 | 包含咖啡、花艺、文创、家电、 无人零售机等 | 包含花房、木作、咖啡简餐、 乐高亲子乐园等娱乐休闲消费 | 包括园艺、阅读、电影、展 览、益智、烘焙、收纳等 |

多品牌合作 | 引入12hourscoffee、泰笛、 友宝,爱空间、icolor等 | 联手京东、网易严选,合作罗 莱家纺、懒角落、好孩子等家 居品牌 | 与创意玩家地板、网易严选、 欧瑞博智能家居、墨斗科技 合作 |

发展计划 | 北京、上海、广州等一线城市 | 目前仅在北京地区 | 广州、北京 |

数据来源:公开资料整理

整装不只是家具公司对商业模式的重塑,也是其应对流量隐忧的主动战略,未雨绸缪、居安思危,积极应对上游家装公司、房地产商所传导的压力与隐忧。我们认为,与装修公司、房地产商合作是目前家具行业突围流量竞争的最佳方式。装修非标准、重资产、高度依赖于人的能力和现场管理,所以全国性复制难度大,如果说家具扩张是开门店,装修公司的扩张则是开工厂,隔行如隔山,贸然从事装修的风险和难度巨大。这种情况下,我们认为目前家具企业采取合作共赢的整装思路是审慎而理性的。特别是在如今家居整体不景气的情况下,更需要在积蓄能量、创新开拓和规避风险之间做好平衡。

类似尚品宅配通过自身技术软件、欧派通过当地经销商与全国装修公司达成合作的方式,本质是以自身的品牌号召力、家具制造实力和信息化水平,来换取全国各地装修公司的渠道关系、整合被分散的流量入口,以较低的难度、较小的投入和风险,逐步打开属于自己的上游话语权。

尚品宅配整装云通过互联网技术在软件系统、硬软装配套产品,培训服务传统家装企业进行新型产业赋能模式。19年5月初整装云会员总数达到1516家。尚品宅配同时还在成都、广州、佛山三地开展自营整装业务,2018年,自营整装工地交付数849个;2019Q1,自营整装工地交付数达316个。从营收数据层面,整装业务收入从2017年的228万元增长至2018年的1.94亿元,增速高达8401.91%;2019Q1整装业务收入约6200万,同比增长约2514%。

欧派家居2018年整装接单业绩突破3.5亿,欧派整装大家居已在22个城市推广实施,2018年已签约门店108家,到5月初已签约的整装大家居店达到200家,通过与各地龙头家装公司直接合作的模式,对当地业绩贡献显著。

家具龙头整装布局梳理

细分领域 | 公司名称 | 主要布局 |

定制家具→整装 | 尚品宅配 | 2017年底推出HOMKOO整装云平台,将整装设计、虚拟装修、施工管控、供应链 管理等全流程一站式打通。 |

欧派家居 | 2018年5月5日,欧派整装大家居西南旗舰店在四川省宜宾市开业,整合了装修材 料、基础施工、软装配饰、定制家具、设计安装以及入住前开荒保洁等全套服务项 目。公司利用欧派品牌影响力和全屋定制能力,进行家装供应链整合,与当地TOP 家装公司形成资源互补(产品+服务)。 | |

诗尼曼 | 2018年5月20日,诗尼曼首家“智慧整装体验店”在广州正式对外开业,AI整装 系统以省心省力、提供优质的居住环境为宗旨,整合了装修材料、基础施工、定制 家具、软装配饰、设计安装等全套服务项目。 | |

成品家具→整装 | 曲美家居 | 曲美家居与京东合作打造时尚生活馆为消费者提供家装、家具和家居软装产品的一站式购齐服务,且将于2018下半年试水曲美整装直营店。家装已经进入招商阶段, 预计明年会有50家以上的店开出。 |

卫浴行业→整装 | 惠达卫浴 | 2018年6月6日发布“惠达整装战略”,此前公告宣布公司将出资1640万元成立子 公司惠达住工,公司股权占比41%,其主营业务为包括整体卫浴设备在内的住宅工 业化产品的研发、设计、生产、销售及安装服务,初期主要产品计划为整体卫浴产 品。 |

- | 海鸥住工 | 2018年1月31日海鸥卫浴正式更名为“海鸥住工”,主营业务从卫浴部品部件的制 造服务扩充到满足个性化需求的定制整装卫浴空间的制造与服务。 |

陶瓷行业→整装 | 东鹏瓷砖 | 2018年3月22日,东鹏发布“整装产品包”,产品包囊括了瓷砖、洁具、厨电、吊 顶、门窗、涂料等,几乎涵盖所有家庭装修主材。 |

欧神诺 | 2016年8月成立整装事业部,与全国各大家装公司建立合作关系,帮助经销商布局 家装渠道。 |

数据来源:公开资料整理

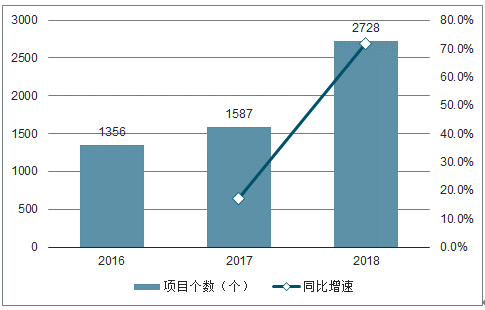

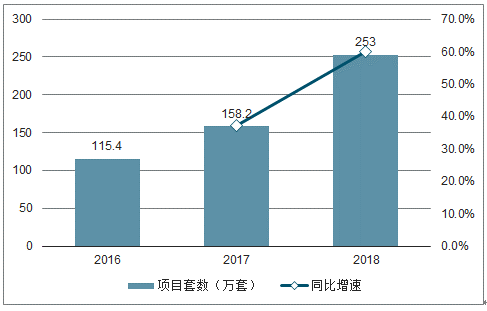

精装修政策实施涉及26个省市,精装修逐渐渗透全国各个地区。在政策持续推动下,2018年全国精装修商品住宅规模大幅攀升。据调查数据显示,2018年全国精装房渗透率达到27.5%,全年精装修项目个数为2728个,同比增加71.9%,精装修规模达253万套,规模同比增长60%。

2018年精装修项目个数及同比增速

数据来源:公开资料整理

2018年精装修项目套数及同比增速

数据来源:公开资料整理

随着家具建材配套的前置,整个行业销售渠道也发生转移,房地产精装修、家装公司等工程渠道在逐步侵蚀零售渠道份额。根据调查数据显示,建材、卫浴、厨房用品几乎成为标配,配置率在95%以上,2018年增幅也近60%,橱柜市场规模同比大幅上升,配置率保持稳高状态。瓷砖、卫浴、橱柜等一些固装家具已经迎来渠道重塑。工程渠道对家具配套品的需求形成对传统零售流量的挤占,最终转化为家具大宗业务的崛起。

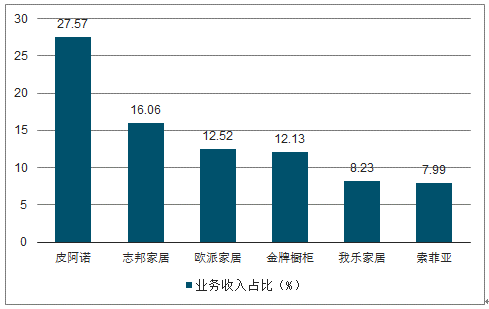

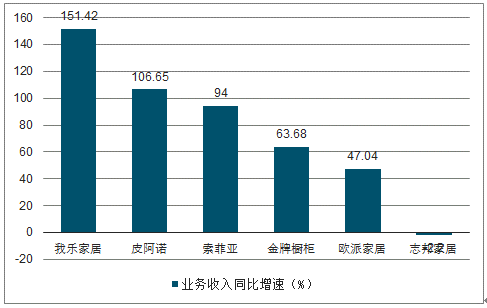

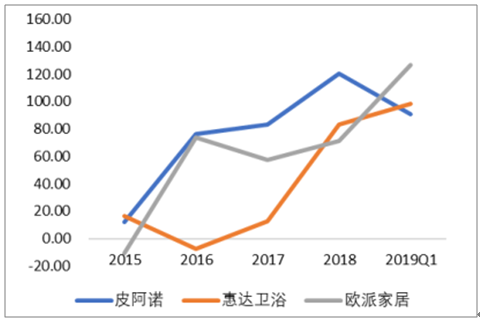

定制家具上市公司2018年整体营收增速为17%,但大宗业务却实现近乎翻倍的增长,成为拉动销售的重要助力。欧派、索菲亚、我乐家居、志邦、皮阿诺、金牌6家企业大宗业务收入合计接近30亿,除志邦家居受累于恒大业务调整出现负增长外,其余5家平均增长率超过92%。其中,大宗业务规模最大的是欧派家居,2018年大宗业务实现收入14.18亿元,同比增长47.04%,收入占比达到12.52%。大宗业务规模增长最快的是我乐家居,2018年大宗收入同比增长151.42%,大宗收入为8907万元,占主营收入比重达8.23%,带动整体盈利水平向好。大宗业务收入占比最高的是皮阿诺,2018年实现大宗收入3.0亿元,同比增长106.65%,占主营收入比重达27.57%。

定制家具上市公司大宗业务收入占比

数据来源:公开资料整理

定制家具上市公司大宗业务收入同比增速

数据来源:公开资料整理

全装修趋势将对综合实力较强的龙头家居企业构成利好,主要原因如下:

大宗业务管理链条和项目周期长、应收账款规模大、现金流较弱,要求家具企业具备较强的风险管控能力和充足的资本金。

大宗业务导致应收账款同比增长率提升(%)

数据来源:公开资料整理

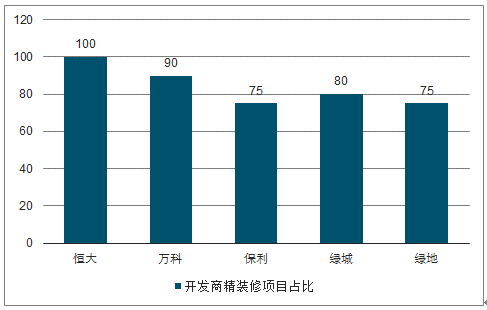

龙头地产开发商精装房份额不断上升,家具部品龙头供应商优势将更加凸显,龙头地产商精装修更青睐选择龙头家居企业强强联合,实力较弱或信誉不好的企业必将在这种情势下被淘汰出局,加速行业“洗牌”。大宗业务的订单销售、批量生产、统一安装、售后服务对象不再是个人,而是房地产商,对家具企业的产能、管理及物流配套有较高的要求。2018年精装修整体市场中,参与精装修项目的开发商一共有885家,同比增加76.3%,其中50强企业共占70%比重。

前五大开发商全装修房份额合计超过66%

数据来源:公开资料整理

龙头开发商精装修项目占比均超过70%

数据来源:公开资料整理

大宗业务的毛利率水平低于零售业务,家具企业在大宗客户面前地位相对弱势,因此相比龙头家居企业,中小企业获利和持续经营较难,合作与协商谈判过程中也更为被动,对风险和盈利均不易控制。龙头家居企业的综合实力和品牌溢价通常得到房地产商的青睐和认可,采购价格一般不会被压得太低,不会牺牲掉盈利空间。

定制家具:欧派大家居战略卓有成效,包括传统的柜体类、定制木门、地板和卫浴等,欧派橱柜业务收入占比由2014年的72.17%下降至2018年的50.88%,同期的衣柜业务收入占比由20.89%上升至36.04%;2014-2018年,志邦家居整体厨柜收入占比由97.05%下降至79.25%,定制衣柜收入占比由0增长至17.67%,2018年开拓木门业务,全年实现收入778.5万元,收入占比0.3%。从各品类增速来看,志邦家居2018年整体厨柜收入增速仅为2.74%,定制衣柜收入同比增长91.62%,衣柜和木门业务贡献新的业绩增长点。

成品家具:顾家家居目前主营的家具产品包括沙发、配套产品、软床及床垫、餐椅、定制家具、红木家具等,定制家具作为新业务表现亮眼,2018年实现收入2.12亿元,同比增速达到145.77%。曲美家居旗下的家具产品包括板式家具、实木家具、板木家具、现代家具、欧式家具、沙发、软床、定制家具等,2018年定制家具实现收入5.94亿元,同比增长40.17%。美克家居旗下的家具产品包括沙发、电视柜、鞋柜、床、衣柜、餐桌、书桌等,并且通过Rehome品牌进军软装领域,产品包括地毯、抱枕、收纳、香氛等。

相关报告:智研咨询发布的《2019-2025年中国家居家具零售市场专项调查及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国家具行业市场调查分析及投资发展潜力报告

《2026-2032年中国家具行业市场调查分析及投资发展潜力报告》共十一章,包含2026-2032年中国家具行业发展趋势与前景分析,家具企业投资战略与客户策略分析,家具行业十四五研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询