网吧作为国内网民最主要的上网渠道之一,主要经历了四个发展阶段。

第一阶段:由于家庭电脑普及率不高,自1995年中国第一家网吧出现,全国网吧如雨后春笋般出现。

第二阶段:20世纪初期,网吧还是网民上网场所的首选,因为当时监管环境宽松,各种网吧问题开始出现。政府颁布《互联网上网服务营业场所管理条例》,网吧行业自此受到长达十年的管制。

第三阶段:2014-2016网吧行业逐渐回暖。2014年国家四部委联合声明取消网吧总量控制,网吧行业迎来政策松绑,随着互联网用户规模增长与互联网产业发展,网吧市场也在发生一场新的变革,无论是经营规模或是经营模式,都更加趋向于市场主导。网吧开始从原始单纯的上网场所改革为泛娱乐休闲场所,继续新一代网民提供更加极致多样娱乐体验及服务。

第四阶段:2017年至今,网吧调整期,网吧行业进入精细化运营,向高性能、高配置的方向发展,网吧逐步成为都市“第三空间”,网吧行业收入及网吧用户规模基本保持稳定。

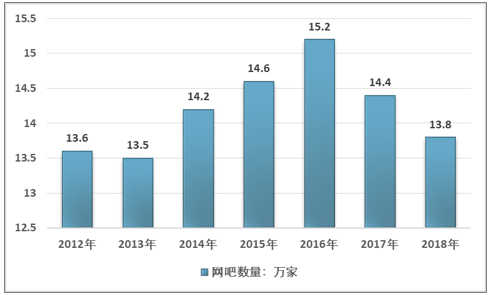

截止2018年底,我国各种网吧数量达到13.8万家,比2017年降低4.2%,降幅低于去年同期水平。网吧数量下降的原因主要是手机端游抢占大部分市场需求,同时行业内部竞争加剧致使部分企业退出网吧行业。

同时行业终端数量连续三年下滑,2018年行业终端1280万台,较高点2015年1410万台水平,下降9.2%。

2012-2018年中国网吧数量

资料来源:中国互联网上网服务行业发展报告,智研咨询整理

2012-2018年中国网吧行业终端数量情况

资料来源:中国互联网上网服务行业发展报告,智研咨询整理

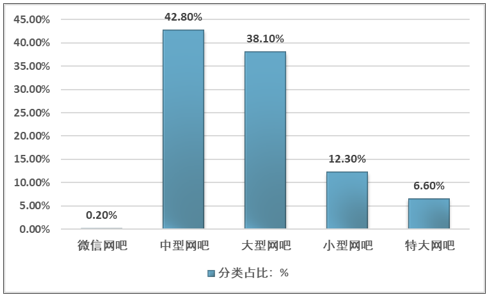

100台以上的大型场所和特大型场所比重共计44.7%,下滑4%,反之50-100台终端的中型场所比重上升至42.8%,成为网吧企业最普遍的主体形式。

资料来源:中国互联网上网服务行业发展报告,智研咨询整理

相关报告:智研咨询发布的《2019-2025年中国连锁网吧行业市场运行态势及投资方向研究报告》

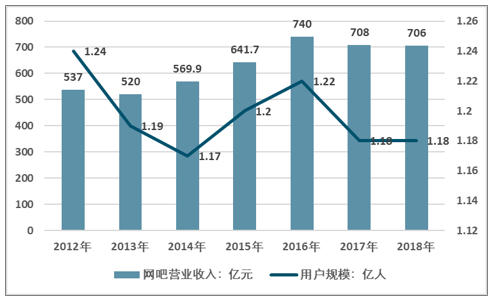

从网吧市场规模上看,国内网络游戏在2013年进入上涨阶段,市场规模不断扩大,2016年达到740亿元收入水平。随后由于客户群体的缩减,行业收入出现明显下滑。2018年全行业市场规模706亿元。

2012-2018年中国网吧行业业务收入情况

资料来源:中国互联网上网服务行业发展报告,智研咨询整理

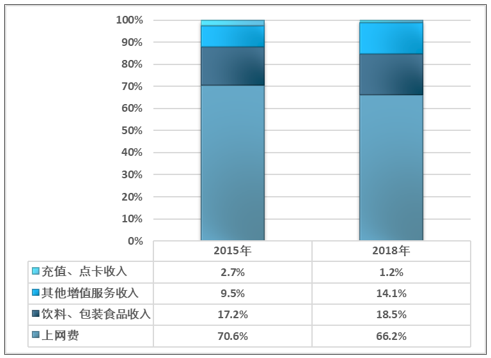

2018年网吧行业业务结构中,上网费仍然占比最高,达到66.2%,但较2015年水平下降4.4%;食品饮料排名第二,较2015年上升1.3%;增值服务上升最快增长4.6%;充值点卡收入下降1.5%。说明转型升级的不断深化,场所经营模式和业态的拓展发生了相应变化。

2015VS2018年中国网吧行业收入结构

资料来源:中国互联网上网服务行业发展报告,智研咨询整理

从以上的数据可以看出,网吧行业无论从主体数量以及业务规模来看,行业增长停滞,行业陷入低迷。但从业务结构来看,行业内部发生较大变化,传统业务占比不断下架,增值服务收入占比上升,行业内部驱动力发生转变。待调整到位,行业将逐步复苏。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国网吧行业市场运行态势及发展战略研究报告

《2026-2032年中国网吧行业市场运行态势及发展战略研究报告》共九章,包含2021-2025年中国连锁网吧所属行业市场运行态势分析,2026-2032年中国网吧行业市场供需预测分析,2026-2032年中国网吧市场投资机会与风险预警等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国网吧数量及经营情况分析:家庭电脑普及率的提高导致网吧数量不断下降[图]](http://img.chyxx.com/2021/02/20210225134310.png?x-oss-process=style/w320)

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)