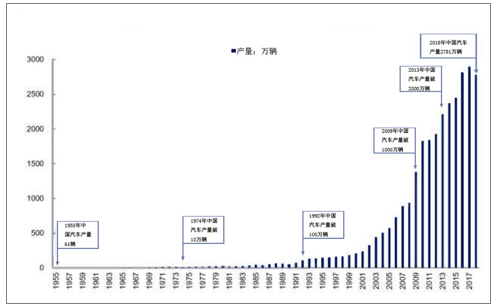

中国是全球重要的汽车生产和消费市场,2018年中国汽车销量2808万辆,占全球近三分之一的汽车市场。我国汽车行业的保有量、销量尚未见顶,其中保有量仍有翻倍空间,销量仍有40%以上增长空间,存量市场空间比增量市场要大。

1955年-2018年中国汽车产量

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国汽车服务行业市场调研及未来发展趋势报告》

一、中国汽车行业发展现状:成长期迈入成熟期

当前中国汽车行业处于成长向成熟期过渡的阶段,行业销量长期震荡上行是主旋律。长期来看,未来国内汽车保有量、销量仍有一定空间;短期来看,2018年在经济周期、政策周期、产业周期三重周期叠加背景下,国内汽车工业遭遇史上首轮较长时间下行周期。当前时点是国内汽车销量长期向上路径中的一个短期波动,而下行的结束时点,核心依赖于国内经济上行和汽车消费刺激政策,部分依赖于基数和库存。

行业发展生命周期

数据来源:公共资料整理

国内汽车行业经历2001-2010年十年行业高增长黄金时代后,当前中国汽车行业逐步由成长期步入成熟期,此阶段行业体现出四大特征:行业增速放缓、保有量提升、厂商产能过剩、分化加快。,2000-2010十年间,中国汽车工业基本维持两位数的高增长趋势,年销量从200万增长至2000万水平。2010年之后,中国汽车保有量增长至上百辆/千人,汽车产销增速开始回落,中国汽车工业进入个位数增长期,2018年中国汽车销量出现首度下滑。

1.产能

整车行业固定资产产出比例约4:1(投1产4),新增产能一次性投入规模较大,需要规模化上量来摊薄成本(整车企业盈亏平衡点的产能利用率约70%)。

2001-2015年国内轿车新增产能及产能利用率

数据来源:公共资料整理

2.竞争者数量-转换成盈利能力

考虑到我国汽车工业存在行政资质垄断,进入和退出并非市场化决定,近年来的汽车企业个数也并未出现明显下滑,用企业盈利能力观察行业竞争情况,盈利能力弱化后,竞争者数量(市场化状态下)减少。

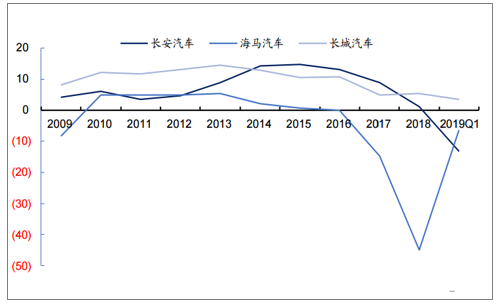

部分整车企业近10年来盈利能力逐渐退化。以长城汽车、长安汽车和海马汽车为例。2009年-2019年三家企业的销售毛利率和销售净利率都出现了整体下滑。

整车企业2009-2019年销售毛利率(%)

数据来源:公共资料整理

整车企业2009-2019年销售净利率(%)

数据来源:公共资料整理

3.行业集中度:

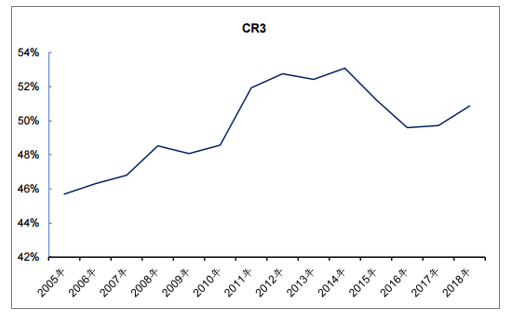

统计2005-2018年国内汽车行业前10/前3市占率水平后发现,近年来国内汽车行业集中度呈现提升趋势,2005-2018年国内汽车行业CR10从81.9%提升至89.3%,CR3从45.7%提升至50.9%。

2005-2018年中国汽车集中度CR10

数据来源:公共资料整理

2005-2018年中国汽车集中度CR3

数据来源:公共资料整理

相比于欧美日韩等发达国家汽车市场的2-3家主流车企现状,我国汽车工业仍然处于较为分散的水平,考虑到中国汽车工业已经进入常态化低增速阶段,车企分化加剧,中国汽车行业集中度有望加速提升。

4.需求(销量)

市场需求度下降是当前汽车市场一大特征,当前我国汽车销量进入个位数增长期。据数据统计,2018年全国新注册登记机动车3,172万辆,机动车保有量已达3.27亿辆,其中汽车2.4亿辆,小型载客汽车首次突破2亿辆;机动车驾驶人达4.09亿人,其中汽车驾驶人3.69亿人。

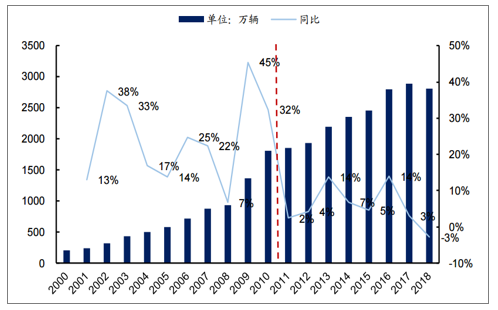

2010-2018年我国汽车销量复合增速5.6%

数据来源:公共资料整理

2004-2018年中国汽车保有量及同比

数据来源:公共资料整理

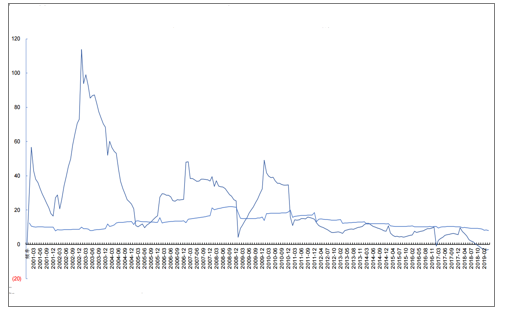

2010年后汽车零售增速低于社零增速。汽车(尤其是乘用车)具备强品牌效应,也是国内社会消费品零售总额的重要组成部分(占比10%左右),是消费品的重要类别之一。

2001年以来汽车零售累计同比及社零累计同比对比

数据来源:公共资料整理

从产能、竞争者数量、行业集中度和市场需求度四个维度判断的我国汽车工业正处于成长期向成熟期过渡的阶段,这一阶段的产能出现过剩、竞争者数量(盈利能力)趋于减弱,行业集中度提升,市场需求度下降。

二、2019年上半年重卡市场分析:需求保持平稳,动力结构仍在升级

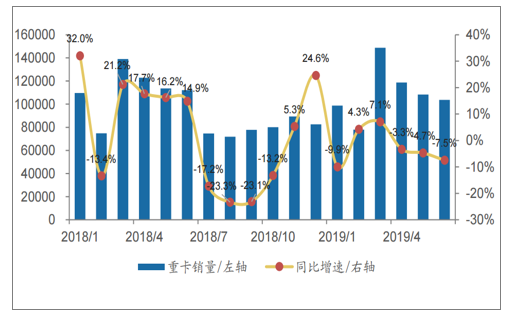

2019年上半年下游重卡整车批发销量较去年同期基本持平,终端同比实现较高增长。2019年上半年我国累计销售重卡65.6万辆(包含出口),同比下滑2.3%;2019年上半年我国国内重卡终端累计销售63.9万辆(不含出口),同比增长12.9%,终端需求仍较旺盛。

我国重卡月度销量及同比情况(辆)

数据来源:公共资料整理

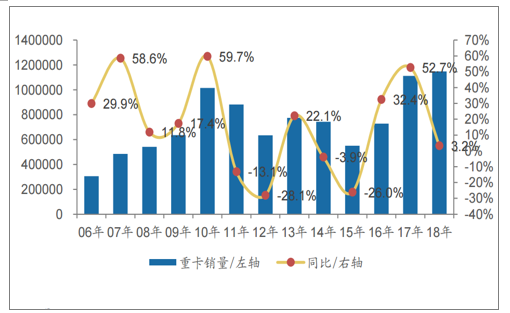

我国重卡年度销量及同比情况(辆)

数据来源:公共资料整理

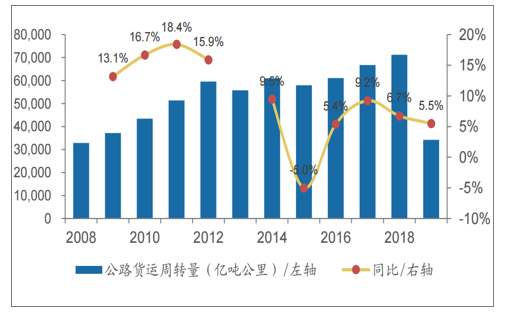

我国公路货运量总体上呈上升趋势,下游重卡整车需求在平稳增长。2019年上半年我国公路货运量为190.1亿吨,同比增长5.7%,2013-2018年,我国公路货运量由307.7亿吨增长至395.9亿吨,年复合增速为5.2%;2019年上半年我国公路货运周转量为34204亿吨公里,同比增长5.5%,2013-2018年,我国公路货运周转量年复合增速为5.0%。

我国公路货运量及同比情况

数据来源:公共资料整理

我国公路货运周转量及同比情况

数据来源:公共资料整理

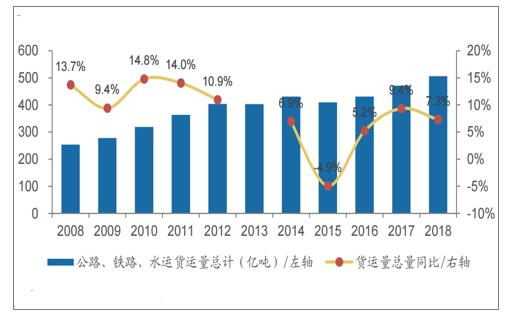

2013-2018年,我国货运部门均呈上升趋势,但公路货运表现好于水路货运和铁路货运。2013-2018年,我国公路、水路、铁路货运量年复合增速分别为5.2%、4.5%、0.3%,我国公路货运量占三者总量的比例由13年的76.3%提升至18年的78.2%,我国公路货运周转量占三者总量的比例由13年的33.9%提升至18年的35.7%。

我国公路、铁路、水运货运量及同比情况

数据来源:公共资料整理

我国货运量中公路、铁路、水路占比情况

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告

《2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告》共十二章,包含汽车AR-HUD投资建议,中国汽车AR-HUD未来发展预测及投资前景分析,对中国汽车AR-HUD投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国汽车行业分类、产销量、重点企业销量分析:一季度中国汽车行业现“内冷外热”分化,出口同比激增成核心增量引擎[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)