一、锂电池行业快速发展带来广阔空间

1、新能源汽车驱动三元正极材料爆发式增长

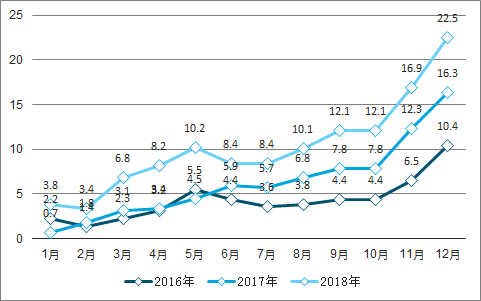

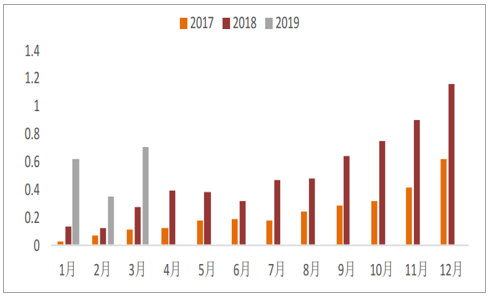

新能源汽车行业作为我国“十三五”重点发展的战略性新兴产业,是国家坚定支持的战略方向。在国家产业政策的支持下,新能源汽车产品不断丰富、配套设施不断完善。2011年至2017年,我国新能源汽车销量年平均复合增长率达到113.7%。2018年,我国新能源汽车产销分别完成127万辆和125.6万辆,比上年同期分别增长59.9%和61.7%,连续多年位居世界第一。

国内历年历月新能源车销量

数据来源:公开资料整理

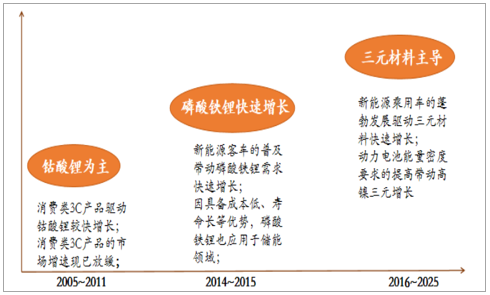

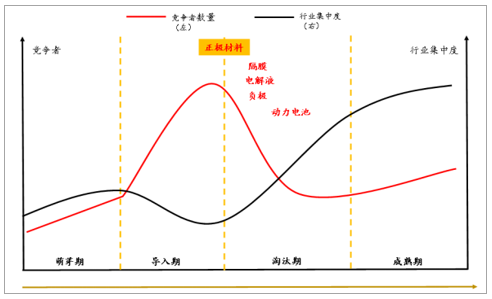

锂电池正极材料经历了三个发展阶段。第一阶段受消费电池驱动,正极材料以钴酸锂为代表;第二阶段,随着新能源汽车市场放量,磷酸铁锂快速增长;第三阶段,受新能源乘用车对长里程需求与国家政策的推动,三元材料已成为市场需求主导。

正极材料发展阶段

数据来源:公开资料整理

2、传统3C市场需求稳定

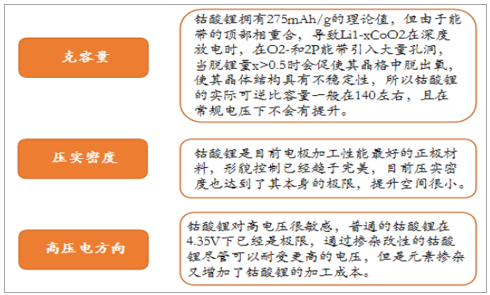

3C产品锂电池传统以钴酸锂为正极材料,但钴酸锂成本较高、电池寿命短。与钴酸锂正极材料相比,三元正极材料具有价格优势,同时在循环稳定性、热稳定性和安全性能上有所改善,三元正极材料将进一步抢占钴酸锂的3C市场份额。在这种情况下,三元正极材料替代钴酸锂优势日趋明显。

钴酸锂与三元材料对比

数据来源:公开资料整理

钴酸锂理化性质

数据来源:公开资料整理

3、电动自行车、电动工具、移动电源等领域应用广泛

我国已成为全球电动自行车生产、销售和出口第一大国。当前国内电动自行车的社会保有量约2亿辆,年产量为3000多万辆。而锂电池产品占有量仅约10%,绝大多数电动自行车都采用铅酸电池,铅酸电池虽然成本较低,但体积大、质量重、充电慢。锂电池充放电次数比铅酸电池高1倍,但重量只有铅酸电池的1/3。此次工信部正式发布出台《电动自行车用锂离子蓄电池》新的标准体系以锂离子蓄电池为核心,主要从电芯及电池组、附件及部件和电动自行车应用等方面完善优化,以促进锂离子电池在电动自行车市场中的应用。随着强制性新国标的实行,国内电动自行车企业积极谋求车型升级,具备质量轻、容量大、充电次数多、循环寿命长等优势的锂电池将成为众多电动自行车企业的主攻方向。

锂电池与铅蓄电池性能对比

数据来源:公开资料整理

二、三元材料市场分析

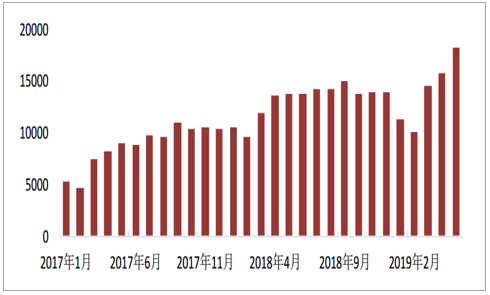

2019年1-5月三元材料累计产量69798吨,较去年同期增长17.32%。3月开始产量较去年同期有较快增长,3-5月产量分别为14522吨、15679吨和18255吨,同比增长分别为22.17%、15.02%、32.72%。我们认为,正极材料的增长是由补贴退坡政策过渡期即将到期,下游电池厂抢装导致。电池厂需求迅速增长,材料企业纷纷扩产增量。

三元材料产量

数据来源:公开资料整理

三元正极材料需求稳步增长,市场前景广阔。2017年NCM正极材料的需求量约为2.71万吨,2018年需求量攀升至6万吨,同比增长121.4%。2019年一季度,新能源汽车动力NCM电池对NCM正极材料的累计需求量约1.67万吨,同比增加225%。未来,随着新能源汽车产销量持续攀升,三元电池产量的不断扩张将带动三元正极材料市场进一步扩大,未来5年三元正极材料市场规模年均复合增长率达到21.2%,2023年市场规模有望突破800亿元。

三元电池对正极材料的需求单位:万吨

数据来源:公开资料整理

三元电池装机量急速攀升。迅速2017年装机量15.08GWh,2018装机量33.31GWh,同比增长120.89%;2019年一季度,NCM三元电池累计实现锂电装机9.30GWh,同比增加225%,我们认为一季度的增长是由补贴退坡政策过渡期即将到期,电池厂抢装导致,预期未来装机量将回到正常水平。

三元电池装机量单位:GW

数据来源:公开资料整理

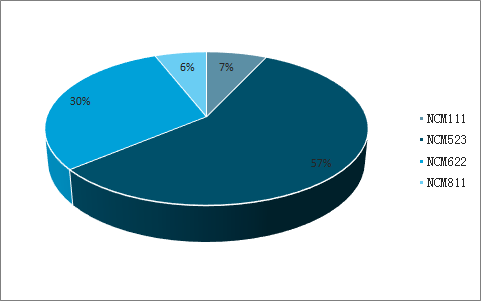

三元材料使用以NCM523为主,逐步向NCM622、NCM811转化。2018年我国NCM三元材料仍以NCM523为主,占比57%,但相较于2017年74%的占比下滑了17%,反映了三元材料高镍化进程加快的情况。2018年我国NCM622三元材料产量占比明显提升,较2017年增加18%,主要源于新能源补贴政策对能量密度要求大幅提升,推动主流动力电池厂商向高镍产品迈进。同时,NCM811占比也有所提升,但目前使用NCM811为正极材料的电动车种类尚未显著增多,短期内不会成为主流三元材料。

2018年各型号三元材料占比情况

数据来源:公开资料整理

三、行业竞争壁垒提升,优质企业充分受益

1、进入行业的壁垒提升

合作客户壁垒。三元正极材料是三元锂电池的关键核心材料,锂电池生产厂商均对供应商实行严格的认证机制,需要对供应商的技术能力、物流能力、质量管理、财务稳定性、环保能力等方面进行认证,检验期长且严格,通常送样到量产耗时数年时间。目前,国内锂电池行业愈发集中,锂电池厂商对长期合作的正极材料供应商粘性较强,不会轻易更换。

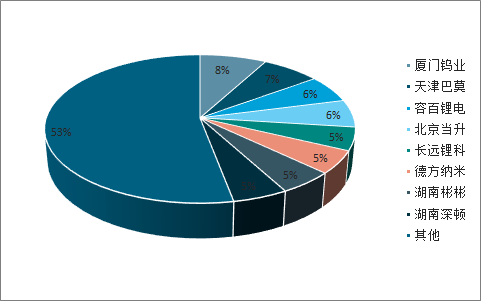

厦门钨业天津巴莫容百锂电北京当升长远锂科德方纳米

2018年正极材料市占率

数据来源:公开资料整理

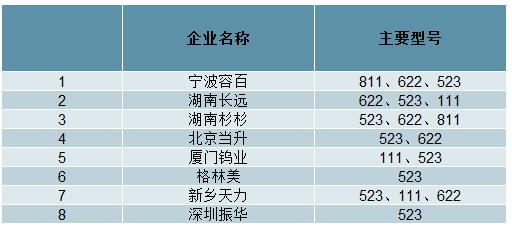

主流企业生产的三元正极型号

数据来源:公开资料整理

工艺技术壁垒。锂电池正极材料的生产工艺技术复杂、过程控制严格,研发难度大、周期长,国内各大厂商均已形成了自己的工艺技术,如原材料的选择、各类材料的比例、辅助材料的应用以及生产工艺的设置均需要多年的技术与经验积累。近年来,三元正极材料不断往高能量密度、长寿命、高安全性方向发展,能量密度越高、技术工艺壁垒越高。在当前产品快速更新换代的情况下,新进入者短期内无法突破关键技术,难以形成竞争力。

生产规模及资金壁垒。正极材料行业具有一定规模壁垒,生产规模较大的企业在原材料采购和生产运营方面具有规模优势。另一方面,锂电池行业的市场集中度较高,主流锂电池企业对于正极材料供应商的供货数量、质量、时效等方面有较高要求,小型正极材料企业进入锂电池企业合格供应商体系的难度较大。高镍三元正极材料对于生产环境及生产设备的要求较高,新建产线需要大额资金投入;三元正极材料生产成本中原材料采购成本占比较高,日常经营需要大量流动资金支持。因此,行业新入企业面临一定的资金壁垒。

2、下游锂电池行业洗牌加剧

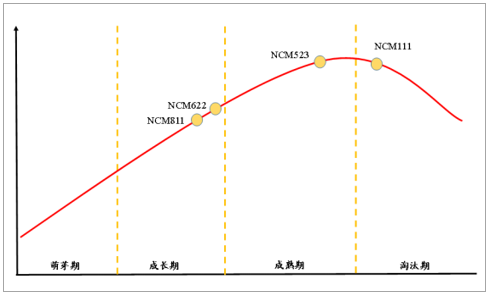

近年来,随着国家产业政策对新能源产业的重视和下游需求的增长,大量资本进入正极材料行业,中低端材料的投资规模已超出市场需求,出现了中低端产能过剩、高端产能不足的结构性产能过剩。国内正极材料行业的同质化竞争激烈,行业整体毛利率水平降低、应收账款回款周期拉长,无序扩张扰乱了行业正常竞争秩序,一定程度上影响了整个产业的健康、持续发展。我们认为目前高镍正极仍处于行业的成长期,未来将逐步替代淘汰期的NCM111品种。

中游环节集中度&成长性阶段

数据来源:公开资料整理

正极材料发展阶段

数据来源:公开资料整理

随着国家对新能源汽车补贴门槛的不断提高,动力电池企业的市场洗牌将进一步加剧,行业格局呈现出了较为显著的两级分化特征。一方面,国内一线梯队企业订单充裕、市场份额明显提升;另一方面,大多数中小企业同质化严重,无法满足高端需求,订单骤减、产能利用率不足。锂电池行业市场集中度的提高,将提高龙头企业对于上游正极材料企业的议价能力。

相关报告:智研咨询发布的《2019-2025年中国三元正极材料市场专项调查及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国高镍三元正极行业市场分析预测及发展战略研究报告

《2022-2028年中国高镍三元正极行业市场分析预测及发展战略研究报告》共十一章,包含2022-2028年高镍三元正极行业投资机会与风险防范,高镍三元正极行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年湖南省水雾消防车市场分析:5月、6月上牌量较高,分别为31辆、28辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国锅炉车品牌份额分析:市场集中度较高,专致、汇合合计占据近五成市场[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)