一、2018年全球主要国家和地区黄金储量产销情况分析

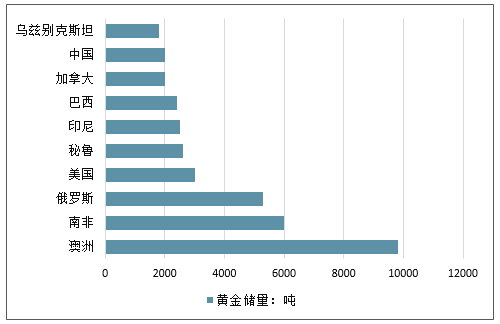

2018年全球的黄金储量为5.4万吨。自2013年以后,全球黄金资源分布较为分散,截至2018年底,全球黄金储量共有5.4万吨。其中,澳洲是全球黄金储量最大的国家,约有9800吨;其次是南非,黄金储量为6000吨,约占11.1%。

2018年底全球主要国家和地区黄金储量情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国黄金行业市场竞争格局及行业发展前景预测报告》

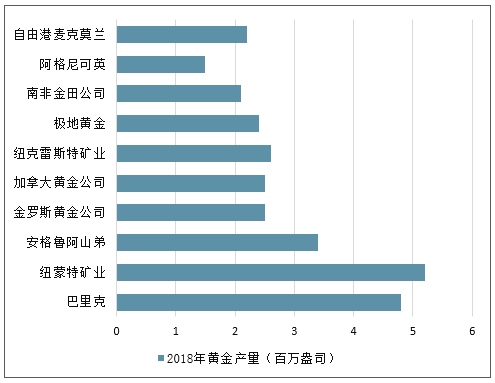

虽然我国国内黄金储量不高,但我国是全球的黄金产量第一大国,2018年国内的金矿产量达到400吨,占全球总产量的12.27%。而从需求方面来看,我国也是全球黄金的第一大消费国,2018年我国的消费需求达976.7吨,占全球总消费需求的44.9%。但从黄金企业的维度俩看,全球黄金十大生产企业还是以国外企业为主,国内的黄金生产企业较国外巨头仍有较大差距。国内黄金上市企业主要有山东黄金、中金黄金、紫金矿业、招金矿业、湖南黄金、银泰资源、西部黄金、恒邦股份等。

全球十大黄金生产企业

数据来源:公开资料整理

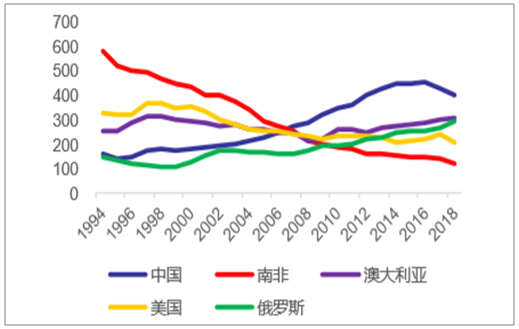

全球各国金矿产量(吨)

数据来源:公开资料整理

全球各国金矿产量占比

数据来源:公开资料整理

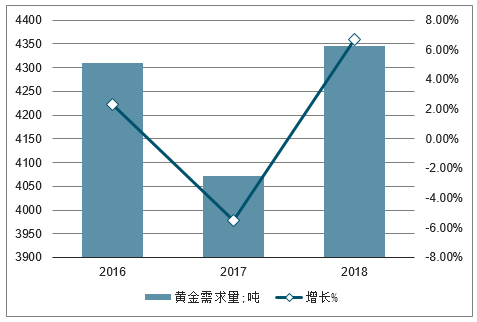

2018年受全球政治不确定性等因素影响,黄金需求量出现上涨,达到4345.1吨,同比增速6.71%。其中,金饰需求量为2000.0吨,占总需求量的60.6%;其次是投资需求,约为1159.1吨;技术应用需求、央行储备需求分别为334.6吨、651.5吨。

2015-2018年全球黄金需求量及增长走势

数据来源:公开资料整理

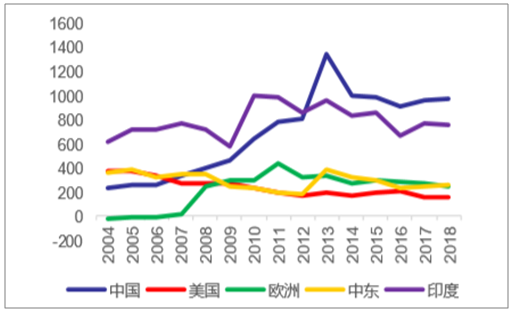

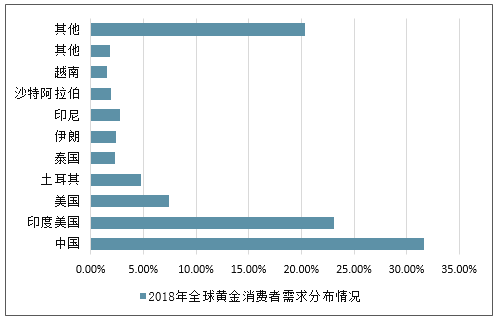

2018年,全球黄金消费者需求量为3290.1吨,中国占比超过三成,达31.6%;印度其次,占比23.1%;欧洲排在第三,需求量占比为7.4%。

全球各国黄金消费需求(吨)

数据来源:公开资料整理

2018年全球黄金消费者需求分布情况

数据来源:公开资料整理

二、2019年中国黄金投资策略(黄金价格)分析

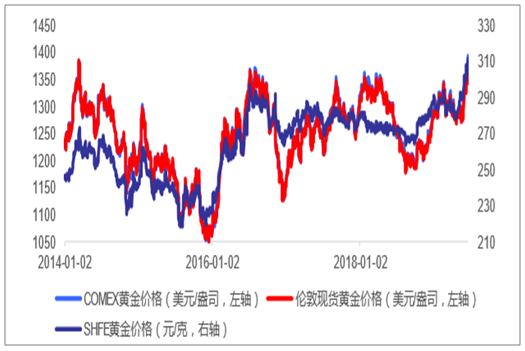

全球经济进入周期共振下行阶段,美国经济数据以及先行指标在2018年底开始全面走弱,美国长短期国债收益率出现倒挂,叠加2019年5月中美贸易战的再次升级,美国经济面临失速的风险。在美国经济发展前景不确定性增强的情况下,美联储被迫在2019年停止加息并发出降息信号。市场更是对2019年下半年美联储降息的可能性进行定价,预计2019年美联储将会100%降息,并大概率会有三次降息,这促使美国实际利率大幅下滑,刺激黄金价格上涨。而美国经济2019年开始相对全球经济的比较优势下降,美联储货币政策开始朝欧元区收敛不断边际宽松,压制美元走势,支撑金价。此外,美股泡沫积聚,潜在风险震荡加剧,降低了市场风险偏好,利好避险资产黄金价格。在美国实际利率下滑、美元走弱预期以及市场风险偏好下行等因素的影响下,黄金价格已从2018年8月低点的1167美元/盎司大幅上涨16.9%至目前的1364.3美元/盎司,国内金价在人民币贬值的加持下从2018年8月低点262.7元/克上涨15.84%至311.25元/克,两者价格皆创下了2013年以来的新高。美联储在6月议息会议发出降息信号后,随着在美国经济数据逐渐下滑下市场对美联储降息幅度与次数预期的不断提升,以及2019年下半年美联储大概率降息以确认美国进入新一轮降息周期,黄金价格有望进入主升浪在下半年冲击1500美元/盎司的高点,并从中长期进入新一轮的上涨周期。

黄金价格创下6年来新高

数据来源:公开资料整理

历史上,黄金价格的上涨是黄金板块行情最为有力的催化剂,2011年以来金价上涨将会给黄金板块带来显著的超额收益。黄金价格的上涨将会大幅改善黄金企业尤其是黄金采选资源型企业的业绩与盈利能力。由于近些年黄金价格处于低点,位于矿产金生产的单位成本附近,黄金生产企业毛利微薄。而在2019年黄金价格的大幅上涨将使矿产金单位毛利与黄金企业利润对金价上涨呈现出放大式的成倍增长,公司业绩将充满弹性。

黄金价格上涨将会带来黄金板块显著的超额收益

数据来源:公开资料整理

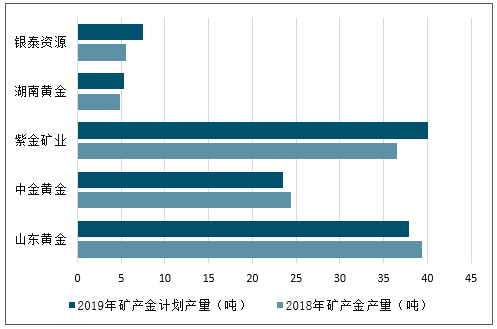

2019年国内主要黄金生产企业产量预估

数据来源:公开资料整理

2019年国内主要黄金生产企业业绩假设预估

数据来源:公开资料整理

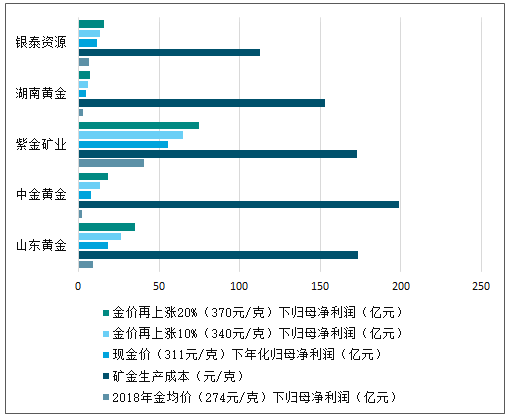

国内主要黄金生产企业业绩弹性大

公司 | 2018年归母净利润(亿元) | 市值(亿元) | PE(TTM) | 现金价(311元/克)下年化业绩增速 | 金价再上涨10%(340元/克)下业绩增速 | 金价再上涨20%(370元/克)下业绩增速 | 现金价下PE估值 | 金价再上涨10%下PE估值 | 金价再上涨20%下PE估值 |

山东黄金 | 8.76 | 786 | 90 | 107% | 202% | 299% | 43 | 30 | 22 |

中金黄金 | 1.96 | 302 | 154 | 308% | 569% | 839% | 38 | 23 | 16 |

紫金矿业 | 40.94 | 798 | 19 | 36% | 59% | 83% | 14 | 12 | 11 |

湖南黄金 | 2.77 | 107 | 39 | 72% | 118% | 164% | 22 | 18 | 15 |

银泰资源 | 6.63 | 251 | 38 | 75% | 106% | 138% | 22 | 18 | 16 |

数据来源:公开资料整理

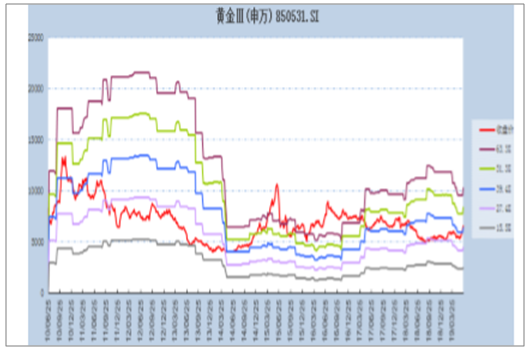

估值方面,假如用绝对估值法的思维角度去考虑黄金行业的相对估值,作为周期性的行业,市场一般在周期品价格顶点、周期性企业盈利顶点时给其自身历史上较低的市盈率。这是因为绝对估值法的本质是未来自由现金流的数量、时间与风险,当黄金作为周期性行业黄金价格和黄金企业盈利能力在高点时,市场认为黄金价格未来能维持在这样一个高点、黄金企业未来能维持在目前高利润的可能性不大,即黄金企业的未来可以获得当时同样数量的自由现金流的风险加大,这造成了在盈利高点时黄金企业的绝对估值下降,也使黄金企业在EPS高点时PE下行。但目前黄金价格虽然经历了大幅上涨但从历史上看仍处于相对低位,在全球经济周期共振下行的情况下,以美联储为首的央行在进入全面的货币宽松周期后金价在中长期将进入上行周期,金价在未来还有很大很长的上涨时间与空间,即在当前时间点黄金企业的盈利高点仍为到来,黄金企业预期未来可得到的自由现金流数量下行的风险极小,黄金资源企业的估值将还有提升的空间。此外,目前黄金板块的PE、PB估值在历史上亦处于较低水平。

黄金板块PE-Band

数据来源:公开资料整理

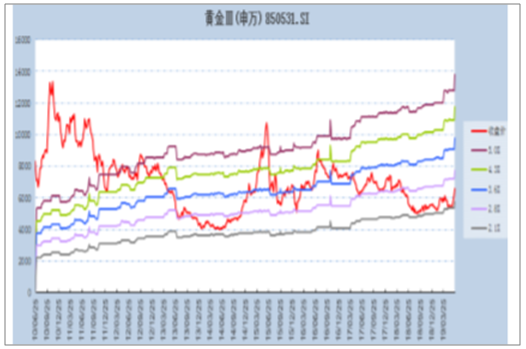

黄金板块PB-Band

数据来源:公开资料整理

从长周期来看,以美国为首的全球经济已过此轮经济周期的繁荣顶点,下行周期的开启以及以美联储为代表的全球央行货币政策边际宽松,将使黄金价格价格进入新一轮的上涨周期。目前黄金价格持续持续上涨但价格远未到高点,黄金板块估值也在历史较低位置,在金价上涨下黄金板块业绩与估值将形成戴维斯双击。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国黄金行业发展模式分析及未来前景规划报告

《2026-2032年中国黄金行业发展模式分析及未来前景规划报告》共十三章, 包含2021-2025年黄金首饰行业分析,重点企业经营状况分析,中国黄金行业的投资潜力及前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国黄金行业发展全景分析(附产业链、产销量、销售结构、上市企业、竞争梯队、企业销售额):投资属性已成为国内黄金市场的核心主导[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)