一、电源设备行业经营情况分析

电源设备能可靠地实现对电源系统及电池的智能化管理,配接调制解调器,还可通过公众或专用电话网进行远端集中监控。 容量扩展方便。监控模块能可靠地实现对电源系统及电池的智能化管理,配接调制解调器,还可通过公众或专用电话网进行远端集中监控。

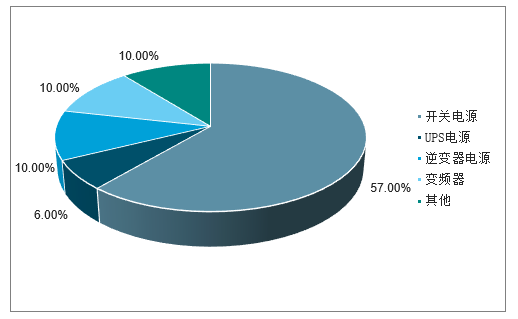

中国电源产品结构情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国电源电机行业市场运行态势及投资战略咨询报告》

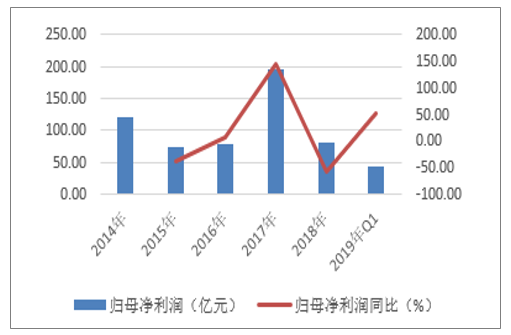

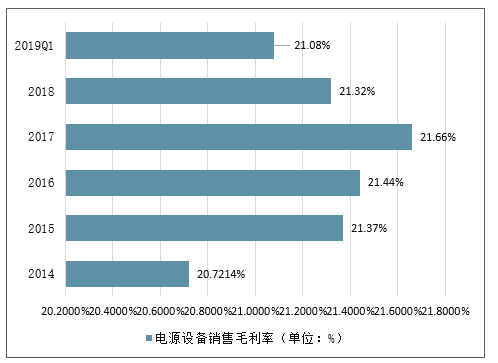

电源设备板块2018年实现营业收入4268.28亿元,同比增长19.48%;实现归母净利润81.12亿元,同比下降58.3%,销售毛利率为21.32%。2019年一季度,电源设备板块实现营业收入970.07亿元,同比增长23.6%;实现归母净利润43.20亿元,同比增长了51.28%,销售毛利率为21.08%,行业整体销售毛利率近两年以来有所下降。

近几年电源设备营业收入及营业收入增速

数据来源:公开资料整理

近几年电源设备归母净利润及归母净利润增速

数据来源:公开资料整理

电源设备销售毛利率(单位:%)

数据来源:公开资料整理

能源转型是世界各国能源发展的大趋势。世界各国都在积极探索未来能源转型发展路线,并将发展新能源和可再生能源作为推动未来能源转型的重点,美欧日等发达国家陆续出台了以支撑新能源发展为重点的能源发展战略。在新能源发展方面,我国一直提供大规模的补贴帮助整个行业快速发展。

2019年1至4月份,我国发电2.2万亿千瓦时,同比增长4.1%。其中,水电、核电、风电和太阳能发电量占全部发电量的25.4%,比去年同期再提高1.8个百分点,电力生产清洁化日趋明显。受益于我国电力结构持续优化,新能源电力比重将继续上升。

2012年以来国家共颁布了7次可再生能源补贴目录,最近一次颁布时间是2018年6月,三部委联合下发第七批可再生能源补贴目录,项目总规模55.85GW,其中,风电33.9GW,光伏20.54GW,生物质发电项目1.5GW。据统计,前6批可再生能源补贴目录规模合计约159GW,其中,风力发电106GW,光伏发电34GW,生物质发电19GW,而截至2017年底,我国风电累计并网容量164GW,光伏累计并网容量130GW。

可再生能源补贴资金缺口依然巨大。补贴拖欠问题的核心在于我国可再生能源发展基金一直面临着较大的缺口。我国从2006年1月1日起,开始征收可再生能源发展基金,虽然从最初的0.002元/kWh历经5次调整至0.019元/kWh,理论上我国每年可征收的可再生能源基金超过1000亿元,但由于种种原因,我国可再生能源基金实际征收的额度远小于理论上的征收额度,导致我国可再生能源基金一直面临着较大的缺口。据测算2017年可再生能源需要补贴的金额合计达到1080亿元,当前缺口预计超过800亿元。虽然标杆电价逐年下调,补贴逐年退坡,但由于光伏、风电电站补贴年限是20年,且随着新能源并网容量的逐年扩大,可再生能源基金的缺口依然会越来越大。

可再生能源资金补贴缺口的扩大对整个行业的发展并无好处。2018年5月30日,发改委、财政部、能源局联合印发《关于2018年光伏发电有关事项的通知》,控制了集中式光伏电站和分布式光伏项目的补贴规模。降电价、控规模、电价竞价招标等政策,迅速地压制了下游光伏电站需求,光伏行业一夜入冬,行业内光伏企业的经营状况出现了业绩大幅下滑甚至亏损的情况。

2019年5月30日,国家能源局发布了《关于2019年风电、光伏发电项目建设有关事项的通知》,《通知》对2019年度风电、光伏发电项目建设提出四项总体要求。一是积极推进平价上网项目建设,在组织开展工作的时间顺序上,先开展一批平价上网项目建设,再开展需国家补贴项目的竞争配置工作。二是严格规范补贴项目竞争配置,需要国家补贴的项目均必须经过严格规范的竞争配置方式选择,而且上网电价是重要竞争条件,优先建设补贴强度低、退坡力度大的项目。三是全面落实电力送出和消纳条件,新增建设项目必须以电网具备消纳能力为前提,避免出现新的弃风弃光问题,在同等条件下对平价上网项目优先保障电力送出和消纳条件。四是优化投资建设营商环境,要求省级能源主管部门对申请项目的土地使用等非技术成本降低的落实情况进行核实,并要求派出能源监管机构加强对有关事项的监督。

总的来说,2019年风电、光伏发电总体导向就是坚持稳中求进的总基调,加快技术进步和补贴强度降低,做好项目建设与消纳能力协调。《关于2019年风电、光伏发电项目建设有关事项的通知》的政策下来以后,可以让一批真正有技术实力的、能够高质量发展的、成本也比较低的,具有技术先进性的企业脱颖而出,整体的政策比较偏正面,行业未来的马太效应会愈加显著。

二、电源设备装机情况分析

1、风电设备装机容量及弃风率分析

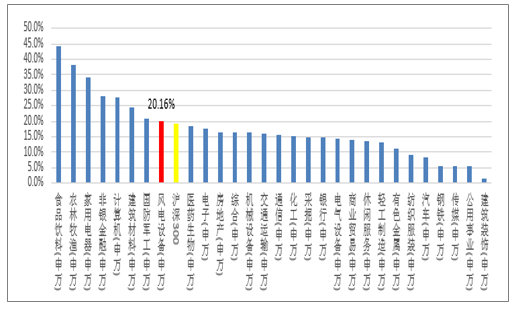

风电设备板块年初至今上涨20.16%,相较于申万一级行业指数涨幅排名第八,略微跑赢沪深300指数,表现较好。主要是由于去年风电设备板块大幅下跌了47%,今年在风电行业招标价格企稳回升,并且受到大盘行情的整体上涨行情带动的背景下,板块因此展开了一轮快速的反弹。

年初至今风电板块涨跌幅情况

数据来源:公开资料整理

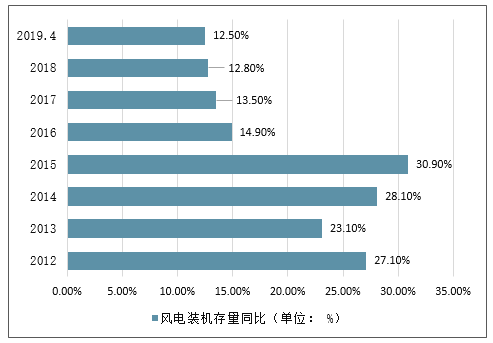

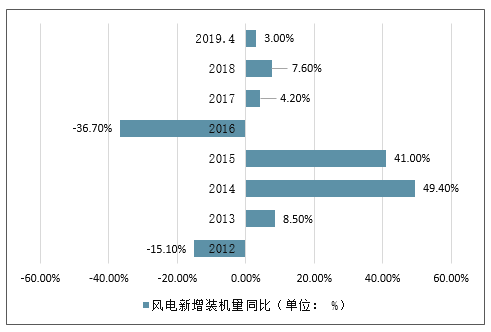

风电作为大规模发展的新能源,近几年除了2014年与2015年新增装机量较高外,其他年份相对比较稳定,近三年每年的新增装机量维持在20GW左右,按照目前1.9亿千瓦的装机存量基数,相对“电力十三五”的规划2.1亿千瓦目标,尚有10%的增长空间,因此预计未来两年风电新增装机量将年均预计在10GW左右,相比前几年的20GW增速将会有所下降。

我国历年风电装机存量同比(单位: %)

数据来源:公开资料整理

我国历年风电新增装机量同比(单位: %)

数据来源:公开资料整理

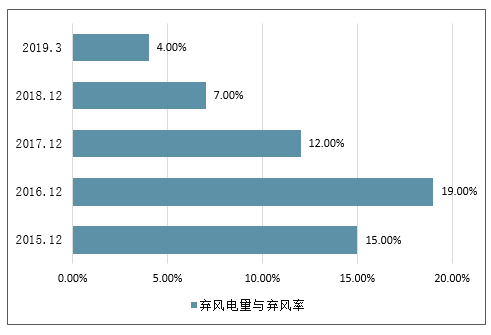

近两年,随着一系列促消纳政策出台,电力市场化交易和跨省跨区消纳形势良好,2018年我国弃风电量为277亿千瓦时,弃风率为7%,从历年的数据来看,2018年我国的弃风量与弃风率已经创出了历年的新低。

2019年1-3月,全国新增风电装机容量478万千瓦,其中海上风电12万千瓦,累计并网装机容量达到1.89亿千瓦。2019年1-3月,全国风电发电量1041亿千瓦时,同比增长6.3%;全国平均风电利用小时数556小时,同比下降37小时。1-3月,全国弃风电量43亿千瓦时,同比减少48亿千瓦时;全国平均弃风率4.0%,弃风率同比下降4.5个百分点。全国弃风电量和弃风率持续“双降”。2019年1-3月,平均利用小时数较高的省份是云南(1078小时)、四川(1048小时)。

近几年全国弃风电量与弃风率统计

数据来源:公开资料整理

2019年1-3月,弃风仍较为严重的地区是新疆(弃风率15.2%、弃风电量13.7亿千瓦时)、甘肃(弃风率9.5%、弃风电量5.5亿千瓦时)、内蒙古(弃风率7.4%、弃风电量13.0亿千瓦时)。解决消纳问题是目前风电发展的第一任务,随着消纳问题的缓解,未来风电开发有望重回三北。红色六省历年在新增装机中的占比基本维持在30%以上,如果在消纳改善后能够回归正常装机水平,将给全国风电新增装机带来可观增量。

看到我国风电消纳问题得到了进一步好转,弃风问题已经得到了一定程度的解决,风电平价上网的条件将日趋成熟。

2、光伏设备装机情况分析

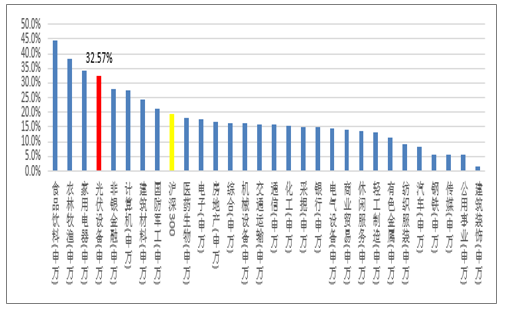

光伏设备板块年初至今上涨32.57%,相较于申万一级行业指数涨幅排名第4,大幅跑赢沪深300指数13个百分点,表现较好。2018年,光伏设备板块受到“530政策”的影响下大幅下跌了38%,大批光伏企业营收表现出现大跳水,此后,行业出台了一系列的维稳政策进行了呵护,今年以来受到大盘行情的整体上涨行情带动的背景下,板块展开了一波快速的反弹。

年初至今光伏板块涨跌幅情况

数据来源:公开资料整理

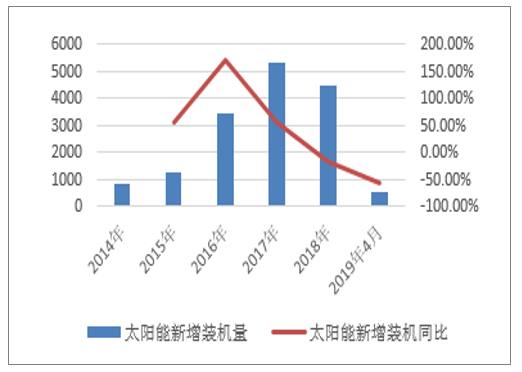

太阳能新增装机量近年来近5年增长迅速,2015年、2016年以及2017年分别达到13GW、35GW以及53GW,显然,光伏装机量在目前这个基数下,如果继续保持这的增长不加以控制引导,放任粗放式的发展,行业势必会进入一个产能过剩局面,2018年“530光伏新政”的出台显然是对光伏这一问题的控制,帮助光伏行业良性有序发展。2018年行业新增太阳能装机量为44.7GW,同比下降16.2%,2019年4月份最新公布的太阳能装机量数据显示为5.4GW,同比大幅下降57.5%。

我国太阳能新增装机量及同比(单位:万千瓦,%)

数据来源:公开资料整理

我国太阳能装机存量及同比(单位:万千瓦,%)

数据来源:公开资料整理

目前来看,光伏发电行业解决当前行业发展瓶颈的主要措施是提高发电量和降低系统投资成本,实现平价上网。提高发电量主要通过提升发电小时数和提高系统效率来实现,发电小时数的提升主要取决于最低收购年利用小时数等保障消纳政策的执行情况以及特高压输电线路的投运情况,随着保障消纳政策的逐步落实以及特高压输电线路的陆续投运,弃光情况有望得到缓解,发电小时数将逐步提高。系统效率的提升主要依赖于技术进步,比如通过使用跟踪支架、采用1500V系统和双面组件来提高发电量。

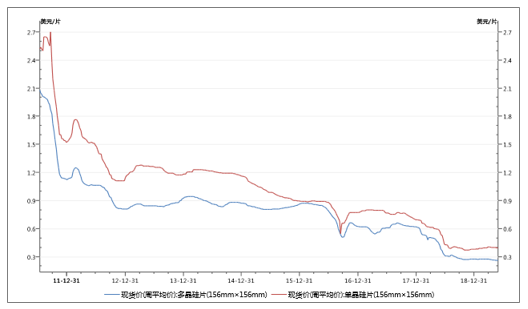

此外,产业链降价将加速平价上网的到来。根据最新的但多晶硅片报价,多晶硅片(156mm*156mm)每片的价格为0.26美元,单晶硅片(156mm*156mm)每片的价格为0.39美元,目前的单多晶硅片价格已经跌至历史最低价。一方面,2015年以来,单晶由于硅片端金刚线切片的导入实现了成本的快速下降,从而带来了单晶电池性价比和市场份额的大幅提升;另一方面,随着多晶金刚线切割与黑硅技术结合已实现大规模导入,多晶硅片成本端也实现了一定幅度的下滑。因此,随着单多晶市场竞争进一步加剧以及硅片产能的进一步释放,硅片环节面临着较大的降价压力。另外,从产业链各环节盈利能力的角度来看,上下游硅料、硅片、原辅材、电站等企业毛利水平较高,电池组件企业毛利水平相对较低,这也意味着产业链价格还有较大的下降空间。2018年“530光伏政策”的颁布,已经使光伏行业的压力传导至上游的硅片行业,预计随着今明两年硅片价格将进一步下滑,平价上网有望加速到来。

单晶硅片(156mm*156mm)与多晶硅片(156mm*156mm)现货价格走势(单位:美元/片)

数据来源:公开资料整理

2018年11月,国家能源局召开关于太阳能发展“十三五”规划中期评估座谈会,会议提及我国光伏装机目标有望重新进行调整,目标有望超过250GW,甚至达到270GW,这是国家对“光伏寒冬的温度”进行重新调控,光伏企业的困难局面会得到一定的缓解,但是基本不会再次像2018年上半年之前那样疯狂地出现“抢装潮”现象。

我国能源结构的调整优化依然在继续,清洁能源的比例将会不断提升,光伏行业的发展动力仍然拥有非常坚实的基础。经历了2018年最艰难时刻的大浪淘沙,行业龙头公司进一步夯实了技术和市场领先优势,随着光伏行业逐渐复苏,一部分企业已经开启扩产,在海外市场稳步增长的助推下,盈利能力有望提升。相信未来随着光伏平价的落地,行业将洗牌后轻装上阵,届时光伏产业势必会重新进入一轮增长周期,在此过程中,龙头企业的规模优势和成本优势将显著体现,行业强者恒强的局面将逐渐显现。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国电源设备行业市场现状调查及投资前景研判报告

《2025-2031年中国电源设备行业市场现状调查及投资前景研判报告 》共十二章,包含2025-2031年中国电源设备企业市场发展前景及趋势,中国电源设备产业发展趋势预测,2025-2031年中国电源设备产业发展趋势预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询