一、大陆电子未来五年新成长机遇:由元器件到材料,显示材料机会大

(一)、大陆智能手机周期大市值Tenbagger:主要集中在元器件领域

回顾2010年以来大陆电子产业发展历史和相关上市公司股价和市值中长期走势,可以发现智能手机产业链的蓬勃发展,带来:(1)苹果、三星、华为等品牌出货量的持续高成长,苹果公司(AAPL.O)股价从2008年到2018年十年间增长超过22倍;(2)大陆消费电子上游元器件、模组供应链优秀公司的业绩数十倍增长,并诞生了多个高市值的Tenbagger,如立讯精密、舜宇光学、欧菲科技、大族激光、信维通信、歌尔股份、顺络电子等。

苹果2008-2018年营收和净利润/亿美元

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国平板显示面板行业市场评估及投资前景评估报告》

苹果公司2008初至今股票走势图/美元

数据来源:公开资料整理

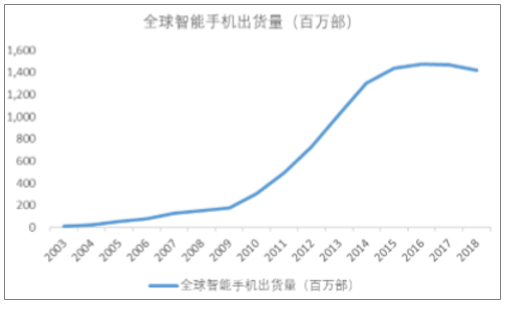

2009年全球智能手机出货量1.74亿部,2018年出货量达14.2亿部,期间出货量增长8.15倍。过去十年全球智能手机品牌格局也有较大变化,国际品牌三星和苹果持续领先,国产品牌强势持续崛起: 2009年Q4全球智能手机出货量前五名分别为诺基亚、黑莓、苹果、三星和HTC,2018年Q3全球智能手机出货量前五分别为三星、华为、苹果、小米、OPPO。

2003-2018年全球智能手机出货量/百万部

数据来源:公开资料整理

2009-2017年全球智能手机市场份额

数据来源:公开资料整理

大陆智能手机上游元器件和模组在全球智能手机出货量快速增长、国产品牌崛起以及大陆供应链的成本和人口红利的基础上实现了超高速的持续发展,相关公司主营产品的全球份额营收规模和综合竞争力均有质的飞跃。

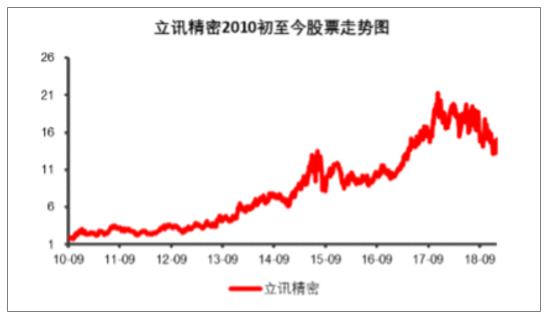

立讯精密,国内精密连接器行业领先公司,2010年公司营收为10.11亿元,净利润为1.29亿元,2017年营收为228.26亿元,增长超过22倍,净利润为17.48亿元,增长超过13.5倍;公司目前市值约610亿,2010年-2018年期间,公司股价最高涨幅超过12倍。

立讯精密2010初至今股票走势图/元

数据来源:公开资料整理

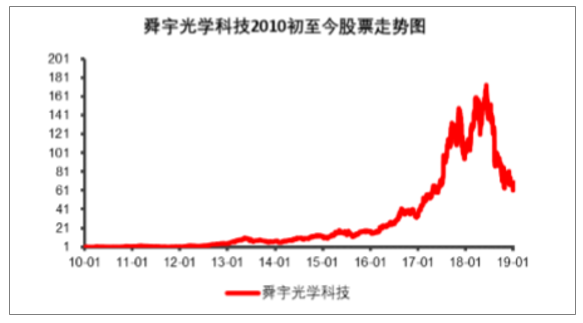

舜宇光学,国内精密光学行业领先公司,2008年公司营收为12.72亿元,净利润为0.78亿元,2017年营收为224.1亿元,增长超过17倍,净利润为29.0亿元,增长超过37倍;公司目前市值约762.3亿,2010年-2018年期间,公司股价最高涨幅超过170倍。

舜宇光学2010初至今股票走势图/元

数据来源:公开资料整理

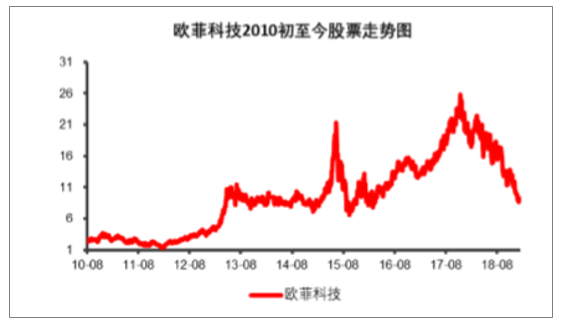

欧菲科技,光学、触控、指纹等业务领先公司,2010年公司营收为6.18亿元,净利润为0.52亿元,2017年营收为337.9亿元,增长超过54倍,净利润为8.2亿元,增长超过15倍;公司目前市值约230亿,2010年-2018年期间,公司股价最高涨幅超过19倍。

欧菲科技2010初至今股票走势图/元

数据来源:公开资料整理

大族激光,精密激光装备和服务领先公司,2007年公司营收为14.86亿元,净利润为1.97亿元,2017年营收为115.60亿元,增长超过7倍,净利润为17.11亿元,增长超过8倍;公司目前市值约300亿,2010年-2018年期间,公司股价最高涨幅超过10倍。

大族激光2010初至今股票走势图/元

数据来源:公开资料整理

信维通信,射频行业领先公司,2010年公司营收为1.40亿元,净利润为0.48亿元,2017年营收为34.4亿元,增长超过24倍,净利润为8.9亿元,增长超过18倍;公司目前市值约200亿,2010年-2018年期间,公司股价最高涨幅超过32倍。

信维通信2010初至今股票走势图/元

数据来源:公开资料整理

歌尔股份,声学元件行业领先公司,2008年公司营收为10.12亿元,净利润为1.36亿元,2017年营收为255.4亿元,增长超过25倍,净利润为21.1亿元,增长超过15倍;公司目前市值约230亿,2010年-2018年期间,公司股价最高涨幅超约9倍。

歌尔股份2010初至今股票走势图/元

数据来源:公开资料整理

顺络电子,电感元件行业领先公司,2007年公司营收为1.59亿元,净利润为0.56亿元,2017年营收为19.88亿元,增长超过12倍,净利润为3.44亿元,增长超过6倍;公司目前市值约120亿,2010年-2018年期间,公司股价最高涨幅超过5倍。

顺络电子2010初至今股票走势图/元

数据来源:公开资料整理

站在目前时点,大陆电子行业面临两个大背景:(1)全球智能手机出货量进入瓶颈期,维持在每年15亿部左右;(2)国内手机上游元器件和模组行业已出现多个百亿级营收和市值的公司。

判断大陆电子产业未来系统性成长机会将由元器件、模组环节切换到上游核心零组件和材料环节:(1)国内元器件和模组业务已经做强做大,具备发展上游的基础;(2)上游核心零组件业务国产化率、盈利能力好,具备国产化必要性。

(二)、大陆显示材料机会大:空间大,国产化基础好

全球电子制造产业主要下游包括通讯、电脑、消费电子、工业医疗、汽车电子等, 2017年全球电子制造产业产值规模约为1.54万亿美元,同比增长5.9%,其中通讯和电脑市场规模分别为4900亿美元、4040亿美元,两者之和占比超过50%。

全球电子产业上游中,重要的元器件和模组行业包括IC(处理器、存储等)、屏幕、射频器件、摄像头、PCB、被动元件等,以iPhone为例,可以发现iPhone的BOM重要组成是显示触控模组、AP芯片、RF/PA、NAND、DRAM、Camera、电池等,均是BOM成本占比较高的。

需求端,面板行业是全球第二大千亿美元规模的电子零组件,仅次于IC。2017年全球IC行业市场规模为4204亿美元,面板行业市场规模为1544亿美元,摄像头市场规模为190亿美元,PCB市场规模为588亿美元,RF元件市场规模为65亿美元。

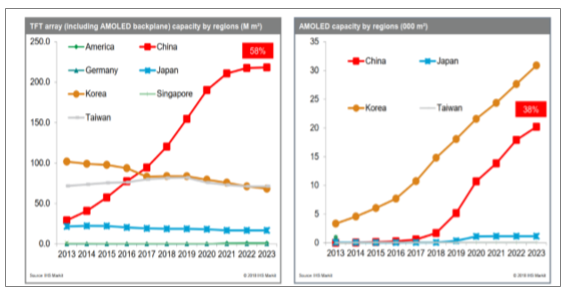

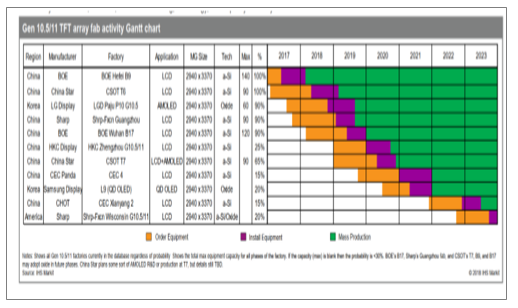

供给端,大陆面板产能超过韩国已成为全球第一,产能份额持续增加。从20世纪90年代初全球面板产业从产业化到扩大化生产到国际产业转移,产能基地从日本到韩国和中国台湾再转移到大陆:(1)2017年大陆面板产能面积约1亿平米,超过韩国成为全球第一;(2)根据目前各家面板厂的产能扩张规划,全球扩产大尺寸LCD和OLED的厂商多为大陆厂商,非大陆厂商以韩国扩产OLED产能为主,预计到2023年大陆LCD产能将占全球产能约60%,OLED产能约占40%。

TFTarray和AMOLED产量(区域)

数据来源:公开资料整理

(三)、韩国和中国台湾显示材料产业发展规律

重要规律:面板厂产能扩张将带动上游材料产业发展。根据全球面板产业转移路径,全球面板产能制造由日本-韩国-中国台湾-大陆,同样带动了日韩和中国台湾的显示材料产业发展。目前显示材料行业全球知名公司主要集中在日韩地区,例如韩国SDI、LG化学、SKC、Kolon、德山、斗山,日本住友化学、出光兴产、日东电工、DNP、凸版等。

从LGDisplay和LG化学以及三星电子和三星SDI的营收增长历史和趋势可以看出韩国显示面板产能的增加和显示材料行业的发展有着重要的关联:(1)三星SDI公司1995年营收为21.4千亿韩币,2004年营收达93.2千亿韩元,(2)LG化学2001年营收为40.0千亿韩元,公司营收持续增长,到2017年公司营收达257千亿韩元。

同样中国台湾显示材料知名公司奇美和明基的高速增长期也是下游中国台湾面板厂产能增加的时期:奇美和明基营收增长最快的周期是21世纪初到2010年左右,该周期也是群创友达发展较迅速的周期。

二、显示材料:全球超过800亿美元市场,大陆市场高成长+弱周期,2019年开启黄金投资周期

显示技术的发展大致可以分为三个阶段:

第一个阶段:1897年,世界上第一台CRT诞生,实现了电信号向光输出的转换。随着技术工艺完善,20世纪50年代开始,随着CRT技术大量产业化,黑白CRT电视和彩色CRT电视成为生活中最重要的显示设备。

第二个阶段:20世纪90年代,等离子技术、液晶技术并行。2000年后,随着液晶技术的完善,其在显示效果、成本等诸多方面均显著超越等离子技术,等离子技术逐步退出市场。目前液晶技术已是全球最主流的显示技术。

第三个阶段:随着材料技术的发展,OLED技术出现并实现产业化。2006年之前,OLED面板多为PMOLED面板,主要针对小尺寸显示器件。2008年诺基亚推出了第一台应用AMOLED显示屏的手机,随后索尼、LG推出小尺寸OLED电视;2010年,三星大举推进AMOLED技术,并在其高端手机中广泛使用AMOLED面板,OLED的商业化进程得到了实质性进展。

LCD属于典型的资金密集和技术密集型产业,涉及光学、半导体、电子工程、化工、高分子材料等各领域,具有技术壁垒高、技术更新快、产品竞争激烈、市场前景广阔等特点,需要上下游产业链进行密切的专业分工合作,才能生产出最终的整机产品。

从产业链来看,LCD产业可以分为上游基础材料、中游面板制造以及下游终端产品三个部分。其中,上游基础材料包括:玻璃基板、彩色滤光片、偏光片、液晶材料、驱动IC、背光模组;中游面板制造包括:列阵(Array)、成盒(Cell)、模组(Module);下游终端产品包括:液晶电视、笔记本、智能手机、车载电视、MP3和其他消费类电子。

OLED行业上游主要包括:设备制程(显影、蚀刻、镀膜、封装等)、材料制造(OLED终端材料、基板、电极等)和组装零件(驱动IC、电路板和被动元件);中游是OLED面板的组装;下游是OLED的终端应用,包括手机、电视等显示领域,同时也可应用于照明。

(一)、真成长:上游材料国产化空间大,处于加速成长拐点

1、全球FPD行业需求稳定,LCD大尺寸化+新应用以及OLED是核心驱动力

FPD行业千亿美金市场,需求和产业规模稳定增长。按照收入口径,2017年全球FPD行业规模约1530亿美元,其中LCD市场规模约1300亿美元,占比85%,OLED市场约230亿美元,占比15%。按照面积口径,全FPD市场面积需求为1.85亿平米,其中LCD面积需求为1.8亿平米,OLED需求面积为0.05亿平米。

LCD市场规模相对稳定,OLED行业高成长性。根据目前全球各家面板厂的产能规划以及下游需求来看:(1)未来全球LCD由于产能基数较大,未来面积需求增速每年在5%左右增长,对冲行业asp下降趋势,LCD市场规模保持在1300亿美元左右,(2)OLED产能未来3年左右是大陆产能扩张高峰期,产能面积增加每年在30%以上,行业规模将保持较高增速。

2012-2021年全球TFT-LCD面板产值统计及预测/亿美元

数据来源:公开资料整理

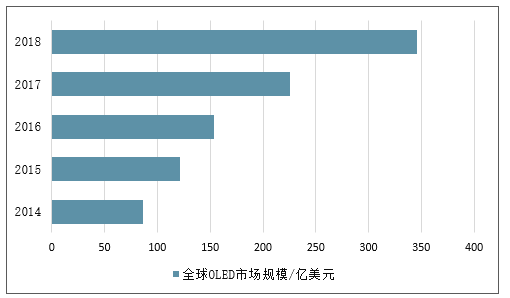

2014-2018年全球OLED市场规模/亿美元

数据来源:公开资料整理

2021年OLED手机面板的出货量将超过LCD,就长期而言,全球OLED面板收入将继续以两位数增长率保持增长,到2020年达到32%的高峰,到2022年增至572亿美元。

2016年-2018年OLED、LCD面板出货量

数据来源:公开资料整理

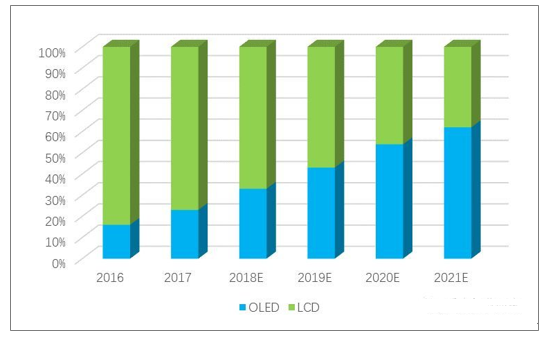

OLED市场渗透率有望将从2016年的16%增长至2021年的62%。

2016~2021年LCD与AMOLED的市场渗透率

数据来源:公开资料整理

2015-2021年全球LCD面积总需求统计及预测/亿平米

数据来源:公开资料整理

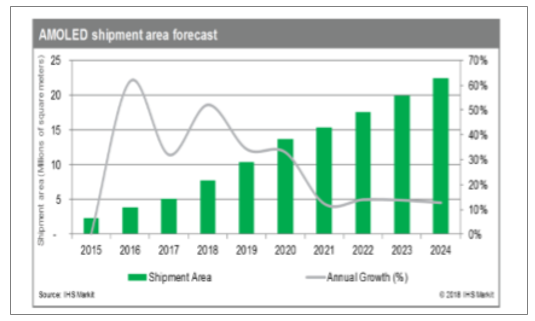

2015-2024年全球AMOLED面积总需求及预测/百万平米

数据来源:公开资料整理

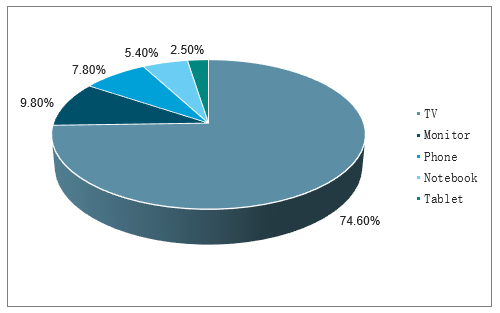

TV应用主导LCD面积需求。按照面积口径,由于2017年LCD需求占整个FPD面积需求97%,基本可以用LCD下游需求来分析整个FPD的下游需求。2017年12月数据,全球LCD下游需求主要由TV、Monitor、手机和NB构成,分别占比74.6%、9.8%、7.8%、5.4%,可以看出TV市场占据FPD最重要的面积需求。

全球LCD需求下游面积分布

数据来源:公开资料整理

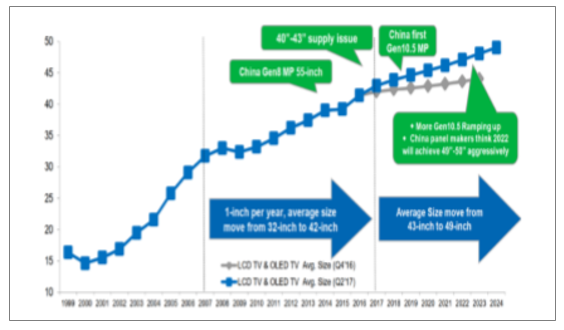

TV持续大尺寸化驱动需求增长。2013-2017年全球LCDTV市场每年出货量维持在2-2.5亿,保持相对稳定,LCD市场对LCD需求的拉动主要是依靠TV平均尺寸的持续增加在驱动:(1)2010年全球TV平均尺寸约为33寸,2017年全球tv平均尺寸约为43寸,每年平均尺寸增加超过1寸;(2)随着大尺寸TV和tv面板成本和价格持续下降,大尺寸tv销量占比将逐步提升, 2024年全球TV面板平均尺寸将超过50寸。

1999-2024年全球TV平均尺寸统计及预测/寸

数据来源:公开资料整理

同时随着商业显示领域大尺寸LCD显示应用蓬勃,大尺寸面板需求将持续增加,目前重要的商用显示领域主要包括:(1)教育电子白板,(2)会议智能交互终端,(3)电竞显示屏幕等。

全球智能交互显示产业保持高速增长趋势

数据来源:公开资料整理

2、大陆将主导未来全球FPD产能

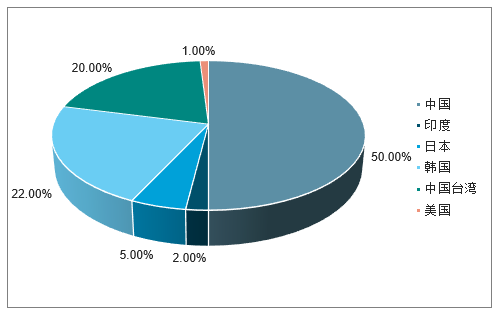

目前全球面板厂产能大陆和韩国基本持平,根据目前各家面板厂的扩产技术可以看出(1)LCD扩产以大陆地区为主,(2)OLED扩产以韩国和大陆两地的厂商为主。2017年全球FPD产能占比中大陆、韩国、中国台湾分别占比35%、29%、29%,预计到2022年大陆占比50%,远远超过韩国和中国台湾的22%和20%的份额。

大陆FPD产能持续扩张的主要原因有:(1)显示面板行业新应用、新产品需求旺盛,(2)大陆电子制造产业集群优势明显,(3)FPD行业有一定后发优势属性,并且大陆技术高速发展,(4)大陆地方政府在资金实力和支持力度上有较大优势。

2022年全球FPD产能规模结构预期(地区)

数据来源:公开资料整理

高世代线的LCD和OLED产线规划

数据来源:公开资料整理

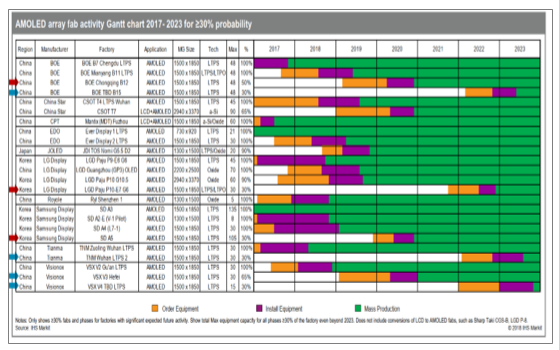

全球柔性OLED产线及规划统计

地区 | 公司 | 产线名称 | 设计产能/K每月 | 世代线 | 地点 | 类型 | 规划和进展 | 投产额 |

韩国 | Samsung | A3 | 135 | 6代 | 韩国 | 柔性 | 已量产 | - |

A4 | 30 | 6代 | 韩国 | 柔性 | 已量产 | – | ||

A5 | 180 | 6代 | 韩国 | 柔性 | 规划中 | - | ||

LGD | E5 | 22.5 | 6代 | 韩国 | 柔性 | 已量产 | – | |

E6 | 45 | 6代 | 韩国 | 柔性 | 在建 | - | ||

大陆 | BOE | B7 | 48 | 6代 | 成都 | 柔性 | 已量产 | 465亿 |

B11 | 48 | 6代 | 绵阳 | 柔性 | 在建 | 465亿 | ||

B12 | 48 | 6代 | 重庆 | 柔性 | 规划中 | 465亿 | ||

B15 | 48 | 6代 | 福清 | 柔性 | 规划中 | 465亿 | ||

GVO | 昆山线 | 15 | 5.5代 | 昆山 | 刚/柔性 | 已量产 | 60亿 | |

固安线 | 30 | 6代 | 固安 | 柔性 | 在建 | 300亿 | ||

合肥线 | 30 | 6代 | 合肥 | 柔性 | 规划中 | 440亿 | ||

CSOT | T4 | 45 | 6代 | 武汉 | 柔性 | 在建 | 350亿 | |

Tianma | – | 30 | 6代 | 武汉 | 柔性 | 已点亮 | 120亿 | |

Hehui | - | 306代 | 上海 | 柔性 | 在建 | 273亿 | ||

Truly | – | 15 | 5.5代 | 惠州 | 柔性 | 规划中 | 110亿 | |

日本 | JDI | – | 15 | 6代 | 日本 | 柔性 | 在建 | 103亿 |

Sharp | – | 30 | 6代 | 日本 | 柔性 | 在建 | – | |

中国台湾 | AUO | - | 8 | 4.5代 | 新加坡 | 刚性 | 已量产 | 60亿 |

数据来源:公开资料整理

2017-2023年AMOLED产线规划

数据来源:公开资料整理

3、显示材料市场规模超过800亿美元,大陆需求和OLED材料需求旺盛

目前市面上没有显示材料行业规模统计数据,尝试进行初步估算:(1)显示材料是显示面板的主要营业成本构成,且成本占比相对稳定,(2)面板行业营收市场规模扣除毛利润后即得到营业成本,(3)显示材料行业市场规模=显示面板行业市场规模*(1-行业平均毛利率)*(显示材料/营业成本的平均值)。

选取韩国代表行业平均水平:(1)LGD目前主营业务均为显示面板业务,占比高,(2)LGD显示面板业务规模全球前三,规模大,(3)LGD显示面板业务全面覆盖大中小尺寸,以及tv、nb、monitor、手机等几乎所有应有,覆盖面广,(4)LGD显示面板业务既有LCD也有OLED业务。

LGD收入结构

数据来源:公开资料整理

估算得出全球2017年显示材料市场规模超过800亿美元:全球2017年显示材料市场规模(1308+226)亿美元*84.8%*65.6%=853亿美元。基于未来全球FPD产能扩张的变化趋势判断,全球显示材料市场:(1)大陆地区显示材料需求旺盛,持续增长;(2)全球LCD材料需求相对稳定,OLED上游材料需求成长性高。

(二)、弱周期:需求增长,与宏观经济景气度关联度低

1、面板制造环节的周期性

面板制造环节由于重资产以及跟下游电子终端需求较高关联性,因此产品价格有较大波动,表现为面板公司:(1)营收增速与宏观经济景气度较大关联度,(2)盈利指标例如毛利率净利率跟随宏观经济景气度波动较大。

跟韩国和中国台湾的四家面板厂营收增速波动与GDP增速波动的关联性可以看出面板制造行业的周期性:(1)韩国名义GDP增速持续保持较高水平,三星、LGD营收增速保持较高水平,中国台湾名义GDP增速较低,群创友达的营收增速处于较低水平;(2)本国/地区的GDP增速中短期波动会带来面板厂营收增速的波动。

从LGD和群创的季度毛利率和净利率波动可以看出面板公司的盈利能力具有较明显周期性:(1)LGD从2015年Q1毛利率约20%持续下降到16年Q2的10%左右,再提升到2017Q1的25%,再下降到2018Q2的10%,净利率也大幅波动;(2)群创2015年Q1毛利率20%左右,2016Q2毛利率为负,2017Q2毛利率超过20%,2018年Q2毛利率约10%,净利率也大幅波动。

LGD季度毛利率和净利率

数据来源:公开资料整理

群创季度毛利率和净利率

数据来源:公开资料整理

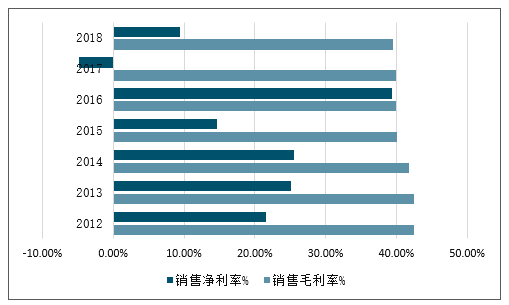

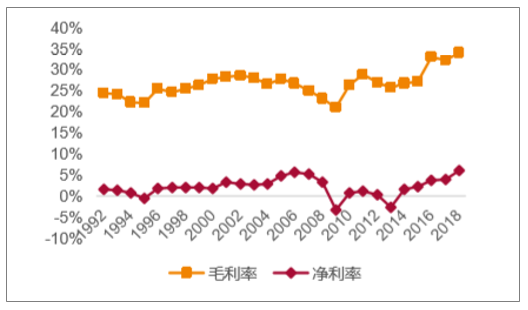

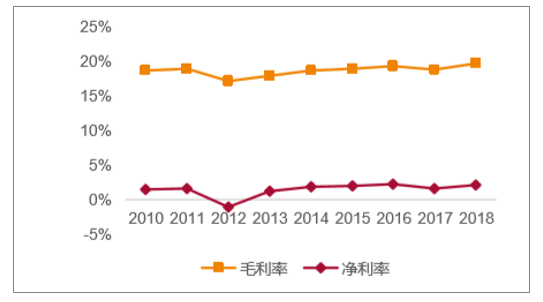

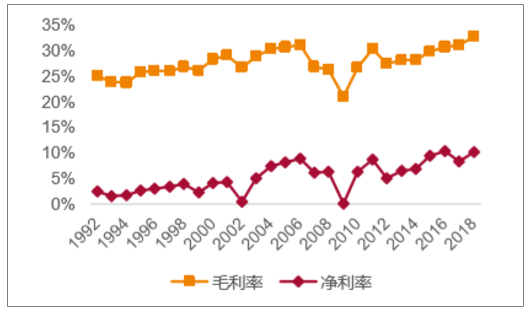

2、显示材料环节的弱周期性属性,大陆需求量持续增加

对行业进行量价拆分后,可以发现:显示材料行业的景气度主要由:(1)需求量主要是由面板面积需求量决定,(2)价格一般保持相对稳定每年稳定下降,盈利能力保持相对稳定。对全球面板厂的每年CAPEX数据进行分析发展:面板厂每年营收增速受宏观经济影响,但韩国和大陆面板厂CAPEX持续创新高,中国台湾面板厂2010年以后capex下滑且保持在较低水平。因此判断未来需求量保持稳定增长趋势下,韩国和大陆需求表现出结构性更高景气度。

康宁2012-2018Q3毛利率与净利率

数据来源:公开资料整理

住友化学2012-2018Q3毛利率与净利

数据来源:公开资料整理

DNP2010-2018年毛利率与净利率

数据来源:公开资料整理

Nitto1992-2018年毛利率与净利率

数据来源:公开资料整理

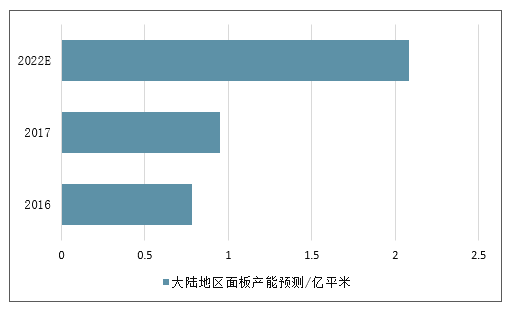

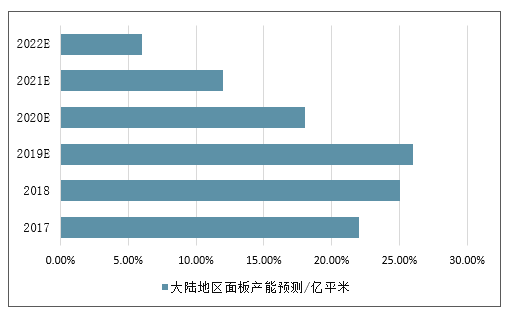

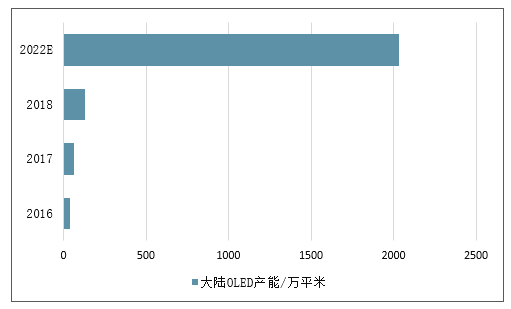

从需求量的角度,大陆地区面板产能持续增加,将拉动上游材料需求持续增长。2017年大陆地区面板产能为0.95亿平米,预计到2022年产能规模增长到2.08亿平米,增长超过1倍,其中(1)2017年大陆LCD产能面积为0.94亿平米,预计到2022年达1.88亿平米,产能规模接近翻倍;(2)2017年大陆OLED产能面积为64万平米,预计到2022年超过2000万平米,增长超过30倍。

2016-2022年大陆地区面板产能预测/亿平米

数据来源:公开资料整理

2016-2022年大陆地区面板产能增长预测

数据来源:公开资料整理

2016-2022年大陆地区面板产能增长预测

数据来源:公开资料整理

2016-2022年大陆OLED产能及预测/万平米

数据来源:公开资料整理

2016-2022年大陆OLED产能增长预测

数据来源:公开资料整理

三、2019年显示产业将呈现三大发展趋势

2018年我国站稳TFT-LCD领域优势地位,全球出货面积同比增长8%,继续保持TFT-LCD领域优势。在大尺寸、全面屏、4K超高清市场增长驱动下,全球新型显示产业出货面积继续保持增长态势,同比增长8%。国内新型显示产业在国际市场带动和国内产业政策引导下,产业发展继续呈现良好发展态势。

展望2019年,显示产业将呈现三大发展趋势:

(一)、全球显示产业出货面积将进一步增长

预计2019年出货面积仍将保持6%~8%的增长。受日韩及台湾地区TFT-LCD产线转产、停产等重新洗牌的影响,大尺寸电视面板价格有望企稳回升。同期,我国多条10.5代和8.6代产线进入量产,Oxide和LTPSTFT-LCD面板量产能力进一步成熟,将进一步保持我国企业在TFT-LCD领域的优势地位。同时Oxide和LTPSTFT-LCD产能和产量将进一步提升,TFT-LCD的新产品、新应用将推动产业稳固健康发展。

(二)、AMOLED显示面板占比进一步提升,智能终端呈现多样化

随着三星、京东方、维信诺、天马、柔宇等企业相继推出可折叠产品设计,2019年被视为折叠屏手机的元年,折叠屏有望从概念产品逐步走向实际应用,应用市场正式开启,预计2019年全球折叠手机规模将达到百万数量级。另一方面,车载显示有望成为AMOLED下一个新兴市场,国内企业在车载显示方面也投入努力,维信诺与浙江合众新能源汽车签署战略合作,京东方与一汽集团签署战略合作协议。

(三)、中国显示产业上游材料设备将进一步国产化

国内面板企业在日趋激烈的市场竞争中将逐渐认识到上游产业的重要性,进而加快对上游产业链的渗透,玻璃基板、掩膜板、光刻胶、偏光片、有机发光材料等领域的投资和并购将进一步增多,相关产品本土化程度有望得到大幅提升。

展望2019年,随着国际环境日趋复杂,新型显示产业竞争将进一步加剧,我国产业虽然近年来取得长足进步,但是依然存在高端产品占比不足,产品结构有待调整;AMOLED量产步伐仍需加快,研发能力亟待提升;上游产业链短板掣肘,行业安全存在隐患;面板价格下跌明显,企业经营压力不断攀升等内外部问题。

为保障我国新型显示产业持续健康发展,我国产业界还应进一步提升创新发展能力,坚持供给侧结构性改革,将产业发展重心从加快生产线建设转移到提升发展质量和效益,正确处理质量、速度和规模的关系,立足高端,着眼一流,加快实现我国新型显示产业由大到强。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国显示材料行业市场竞争现状及发展前景研判报告

《2026-2032年中国显示材料行业市场竞争现状及发展前景研判报告 》共十四章,包含2026-2032年显示材料行业投资机会与风险,显示材料行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国屏幕显示材料行业重点企业对比分析:瑞联新材vs飞凯材料[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)