当前的AI芯片有3种含义:第一种是指能处理人工智能通用任务且本身具有核心IP (知识产权) 的处理器芯片;第二种是指运行或者嵌入人工智能算法的普通处理器芯片;第三种是指具备加速语音、图像等某一项或多项任务的计算效率及迭代能力的处理器芯片。

AI芯片按架构体系又可以分为CPU (通用处理器)、GPU、DSP (数字信号处理器) 、FPGA、ASIC和类脑芯片。按使用的场景可以分为云侧和端侧芯片,每一侧又可以按任务分为训练和推理。

AI芯片特点

芯片 | 特点 |

GPU | GPU称为图形处理器,它是显卡的“心脏”是单指令、多数据处理,采用数量众多的计算单元和超长的流水线,主要处理图像领域的运算加速。 |

FPGA | FPGA称为现场可编程门阵列,用户可以根据自身的需求进行重复编程。适用于多指令,单数据流的分析,与GPU相反,因此常用于预测阶段,用硬件实现软件算法,因此在实现复杂算法方面有一定的难度。 |

ASIC | ASIC是一种为专门目的面设计的集成电路。是为实现特定要求而定制的专用AL芯片。除了不能扩展以外,在功耗,可靠性,体积方面都有优势。尤其在高性能、低功耗的移动端。 |

资料来源:智研咨询整理

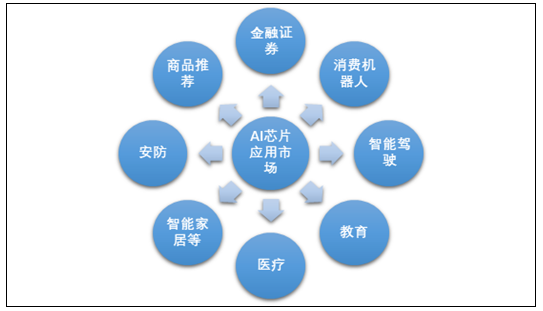

目前国内人工智能芯片市场呈现出百花齐放的态势。AI 芯片的应用领域广泛分布在金融证券、商品推荐、安防、消费机器人、智能驾驶、智能家居等众多领域,催生了大量的人工智能创业企业,如地平线、深鉴科技、寒武纪、云知声、云天励飞等。

我国AI芯片主要应用市场

资料来源:公开资料整理

我国在集成电路领域的技术基础较薄弱,但是在人工智能芯片学术研究上起步较早,如中国科学院寒武纪芯片2014—2016年间在深度学习处理器指令集上获得创新进展,在2016年国际计算机体系结构年会中,约1/6的论文引用寒武纪开展神经网络处理器研究。不仅初创企业投入足够的资金研究,华为、百度等公司也参与建设布局,积极抢位。另一方面,面对垂直细分领域的AI芯片市场前景广阔。随着人工智能应用场景的细分市场越来越多,专门为某些应用场景定制的芯片性能优于通用芯片,终端芯片呈现碎片化、多样化的特点,并且目前尚未形成市场垄断。

我国AI芯片企业布局

代表企业 | 发布时间 | AI芯片架构 | 简介 |

寒武纪 | 2016年 | ASIC | 专门为深度学习设计的核心处理器芯片 |

地平线 | 2016年4月 | FPGA/ASIC | 基于深度神经网络的人工智能“大脑”平台的芯片 |

中星微 | 2016年6月 | DSP | 嵌入式神经网络处理器NPU |

深鉴科技 | 2016年 | FPGA | 深度学习处理器DPU |

百度 | 2018年7月 | 昆仑芯片 | 云端全功能AI芯片 |

华为 | 2018年10月 | 昇腾 | 全栈解决方案 |

资料来源:公开资料整理

未来主导芯片的产业生态系统有可能出现转型升级,类似谷歌、亚马逊这样的AI巨头,重整生态,用云服务来挤压底层硬件供应商的战略布局已经很明显。微软的Brainwave平台以及脸书的PyTorch 1.0软件和硬件都与谷歌形成了竞争关系,都希望与谷歌的TensorFlow+TPU进行抗衡。此外,ARM发布了第一代面向AI和机器学习的处理器“Trillium”,英伟达发布了新的图灵架构。人工智能芯片已经成为国际产业竞争的新焦点。

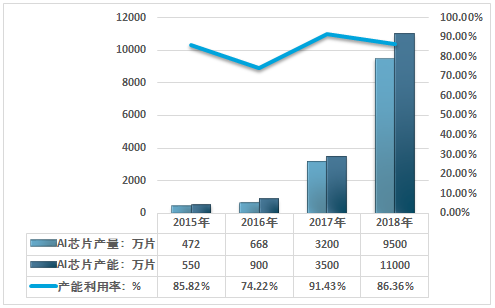

随着全球AI芯片产业重心明显向中国转移,国内外知名的晶圆代工企业、封装、测试企业纷纷在我国建立、扩充生产线,为国内AI芯片设计企业提供了充足的产能基础。2018年我国AI芯片产量为9500万片,产量同比增长196.9%。

2015-2018年中国AI芯片产能与产能利用率

资料来源:智研咨询整理

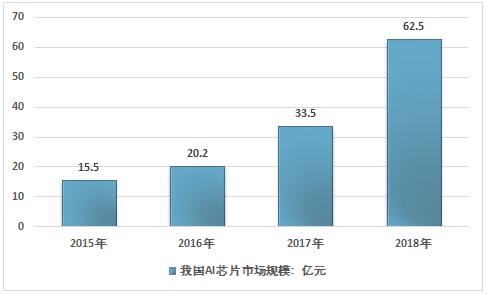

智研咨询发布的《2019-2025年中国AI芯片行业竞争格局及投资方向研究报告》数据显示:国内人工智能芯片行业发展仍处在起步阶段,据统计2017年我国AI芯片市场规模为33.5亿元,2018年我国AI芯片市场规模增长至62.5亿元,产业规模增长迅猛,但与我国集成电路产业万亿级的市场体量相比,我国AI芯片市场占比依旧极低。GPU 短期将延续AI 芯片的领导地位。GPU 作为市场上AI 计算最成熟、应用最广泛的通用型芯片,应用潜力较大。凭借其强大的计算能力、较高的通用性,GPU 将继续占领AI 芯片的主要市场份额。

2015-2018年我国AI芯片市场规模走势图

资料来源:智研咨询整理

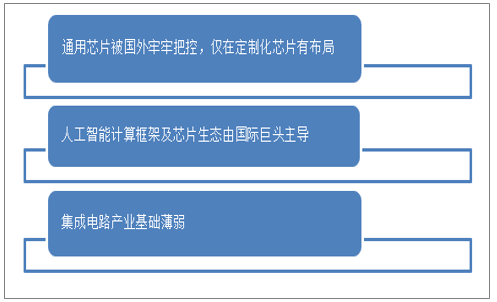

我国在面对机遇的同时也面临诸多挑战,首先,云端市场龙头企业分布在国外,我国云端芯片与国外技术差距巨大,国外云端市场技术及生态构建成熟、优势大。我国专注云端芯片的企业较少,且尚未形成生态影响力。另一方面,我国不同企业呈现整体追逐热点快、基础不牢、后续乏力的情况。如我国从事人工智能开发处理器的初创企业有45家,但是基本都从事语音、视觉芯片的集成研发,定位重叠较多,并且我国目前尚未形成有影响力的芯片-平台-应用的生态。

AI芯片国产化瓶颈问题

资料来源:公开资料整理

未来10年是人工智能产业发展和突破的关键时期,也是人工智能芯片技术发展的重要时期。

现阶段人工智能应用对算力的需求体现在两方面:一是深度学习算法包括大量的卷积、残差网络、全连接等计算需求,在摩尔定律接近物理极限、工艺性能提升对计算能力升级性价比日益降低的前提下,仅基于工艺节点的演进已经无法满足算力快速增长的需求;二是深度学习需要对海量数据样本进行处理,强调芯片的高并行计算能力,同时大量数据搬运操作意味着对内存存取带宽的高要求,而对内存进行读写操作尤其是对片外内存进行读写访问的消耗的功耗要远大于计算的功耗,因而高能效的内存读写架构设计对芯片至关重要。

因此一方面,从技术角度来看,对芯片架构的改进将成为提升芯片性能的主要手段,从各个企业的产品来看,也是以不同架构的升级来迭代芯片的性能为主要手段。另一方面,改善计算单元和存储单元高速的通信需求也将成为提升性能的重要趋势。

从应用的角度来看,终端芯片形态多样,如安防摄像头、智能音箱、智能机器人、智能手机等,该类任务计算量小,但是实时性要求高,注重芯片的能耗、散热、单位能耗比等指标。

从生态角度来看,软硬件协同优化已成为企业提升技术能力的主要方式,单纯的数据与算法优化已经不能满足企业的需求,需要企业采用芯片结合算法模型的方法进行优化迭代。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国AI芯片行业市场运营态势及投资战略规划报告

《2026-2032年中国AI芯片行业市场运营态势及投资战略规划报告》共十六章,包含2021-2025年中国AI芯片行业区域发展分析,2026-2032年AI芯片市场指标预测及行业项目投资建议,2026-2032年中国AI芯片行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![专精特新专栏:某AI芯片企业顺利通过2024年北京市专精特新中小企业认定[图]](http://img.chyxx.com/general_thumb/news/0.png?x-oss-process=style/w320)