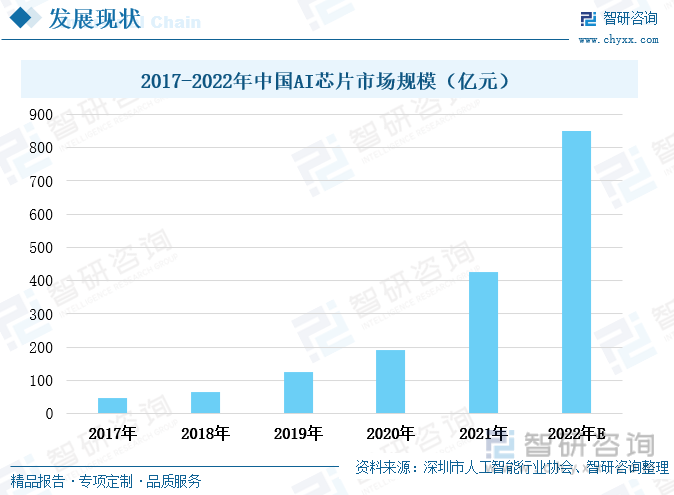

内容概要:随着社会经济的智能化发展,以及AI技术的不断提升,AI芯片的应用领域不断扩大,加上5G应用的普及和政策的推动,我国AI芯片的市场需求快速增长,市场规模增势迅猛。2017年至2021年,我国AI芯片市场规模稳定增长,且增速明显加快。2021年,我国AI芯片市场规模增至427亿元,较上一年度增长了123.56%。

关键词:人工智能产业链、AI芯片产业现状

一、我国AI芯片技术相对薄弱,发展空间巨大

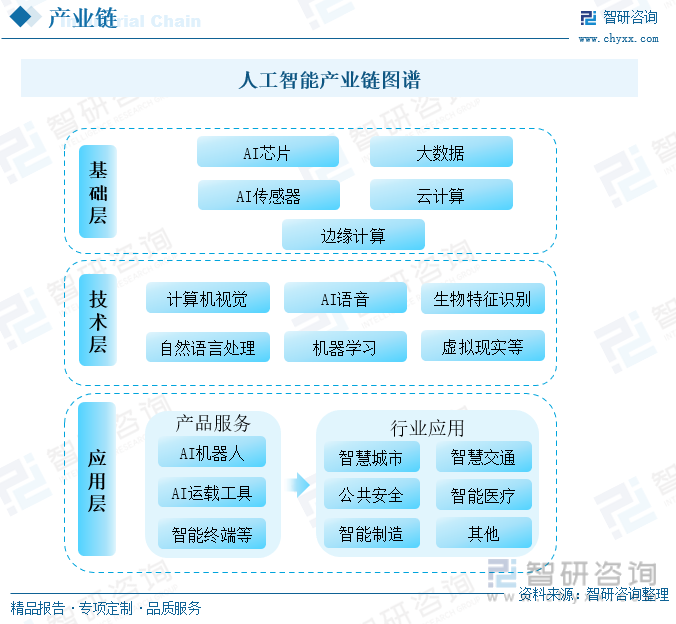

人工智能是当前社会新一轮科技革命的核心动力,推动着社会经济向数字化、智能化、网络化迈进。人工智能产业链就可以分为基础层、技术层和应用层三部分。基础层作为人工智能行业发展的基础,为人工智能提供数据和算力支撑,其中AI芯片是人工智能算力的基础。我国的AI芯片产业发展较晚,与国际先进水平存在着一定的差距,并成为了目前制约我国人工智能行业发展的重要因素。随着人工智能在未来社会发展中的作用愈发凸显,国家逐渐将人工智能产业的发展上升至国家战略高度,AI芯片的研发与技术升级也备受国家关注和重视。在我国的《“十四五”规划和2035年远景目标纲要》中明确提出要加强关键数字技术创新应用,聚焦高端芯片、人工智能关键算法等关键领域,加快推进基础理论、基础算法、装备材料等研发突破与迭代应用,培育壮大人工智能等新兴数字产业。

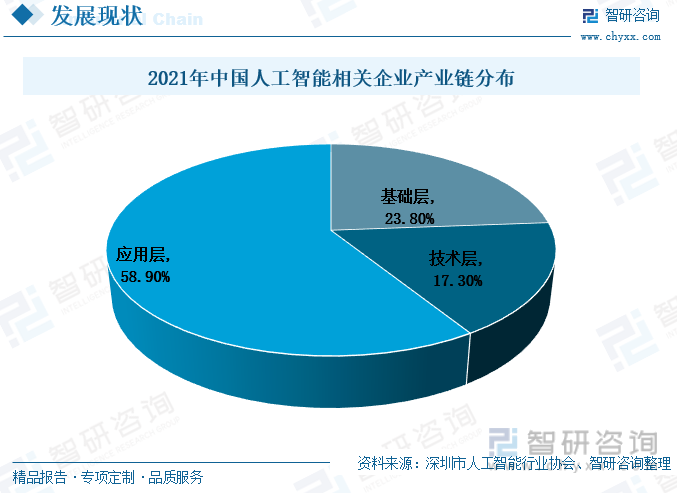

根据深圳市人工智能行业协会的数据,截至2021年底,我国人工智能相关企业数量达7796家,其中数量最多的是应用层企业,占比超一半。随着信息技术的发展,我国鼓励各行各业向智能化发展,“互联网+”成为许多行业转型升级的重要方向,这也将拉动我国人工智能市场持续火热发展。而人工智能基础层的企业数量相对较少,仅占23.8%。AI芯片作为人工智能基础层中十分重要的一部分,目前我国相关领域的技术相对比较薄弱,行业可发展空间和上升空间十分广阔。并且,随着我国人工智能应用层的范围不断扩张,AI芯片的需求将大幅上涨。

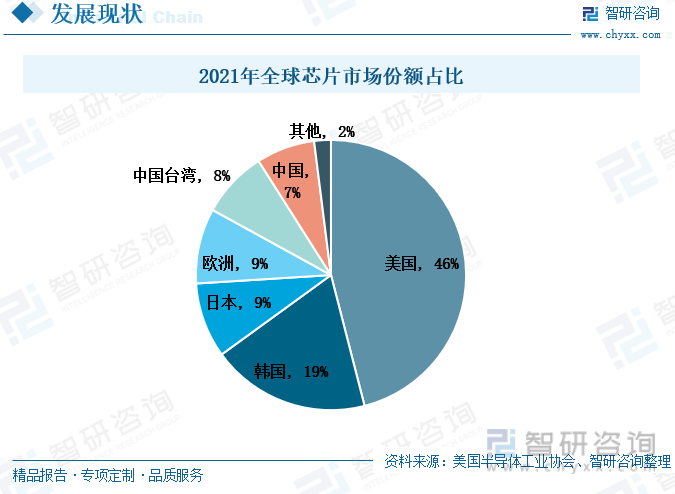

在社会发展快速转向智能化发展的同时,AI芯片的市场需求快速上涨。而我国经济市场体量大,AI市场需求增速相对较快。但由于我国AI芯片产业发展相对较晚,2021年我国芯片仅占全球市场份额的7%。从上世纪九十年代以来,美国的芯片市场份额一直占据着世界首位,占比将近一半,到2021年美国在全球的芯片市场份额占比为46%。而在2022年8月9日,美国颁布了《芯片和科学法案》,为芯片产业提供资金补贴和税收优惠,但附加条件是接受美国补贴和优惠政策的公司十年内不能在中国扩大半导体制造能力,不能与涉及敏感技术的海外(美国以外)实体进行任何联合研究或技术许可工作。这一法案的生效和实施,严重影响全球芯片产业链、供应链的稳定,扰乱跨国贸易市场秩序。这一法案是美国对我国在芯片领域实施的封锁措施,我国想要摆脱这种不利的影响,就要提高自身研发实力和创新能力。我国政府始终重视芯片产业的发展,目前我国芯片产业已经实现了“从无到有”的跨越,未来我国将继续加大对芯片领域的扶持力度,推动我国芯片产业实现“从有到优”的大跨步。

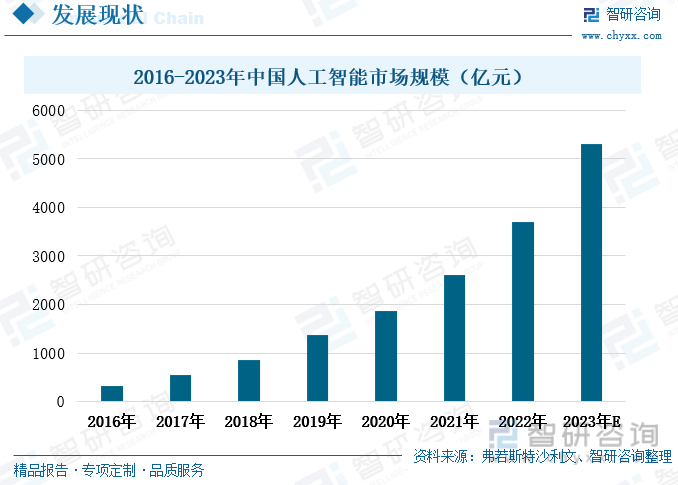

近年来,在政策的大力支持下,资本和人才向人工智能领域聚集,我国人工智能产业快速发展,市场规模持续壮大。2016年至2022年,我国人工智能市场规模稳定增长,2022年我国人工智能市场规模上涨至3705亿元,较上一年度上涨了42.34%。社会各行各业发展进程中的智能化使得我国人工智能市场需求快速增长,智慧医疗、智慧农业、智慧矿山、智慧养老等行业的发展势头良好。AI芯片是人工智能产业链中的基础产业,对人工智能相关产业的发展都十分重要,因此保障AI芯片市场稳定和供应能力提升对于社会经济的发展十分重要。在美国对我国芯片领域实施封锁的背景下,我国将更加注重自身研发实力的提升,鼓励我国芯片行业的技术创新,增强自主研发能力,缓解美国限制政策对我国的不利影响。

相关报告:智研咨询发布的《中国AI芯片行业市场运营态势及投资战略规划报告》

二、我国AI芯片产业市场规模提速增长,进口依赖度过高

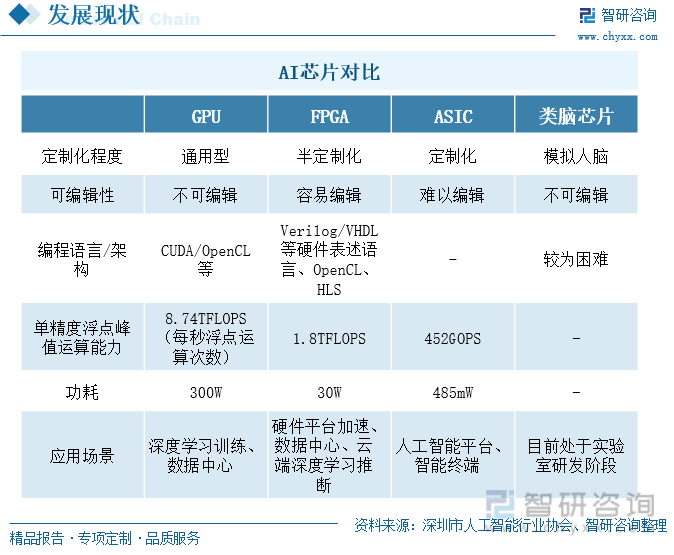

根据技术架构不同,可以将AI芯片分为GPU、FPGA、ASIC和类脑芯片四种。GPU是通用型芯片,不可编辑;FPGA和ASIC都属于定制化芯片,因此可以编辑,只是FPGA是半定制化芯片,编辑难度也相对较高;而类脑芯片是模拟人脑的芯片,因此不可编辑,并且目前仍处于实验室研发阶段。GPU作为通用型芯片,其设计和制造工艺成熟,适合大规模并行计算,但在推力端效率较低,其在图像识别、棋牌类博弈、辅助驾驶系统和无人驾驶试验中均有应用。FPGA的编程灵活性相对高一点,且功耗较低,其可应用在军事和工业电子领域。ASIC可通过算法固化实现极致的性能和能效,量产后成本最低,但其前期研发时间长、投入成本高,其在人工智能设备、军事国防设备领域均有应用。

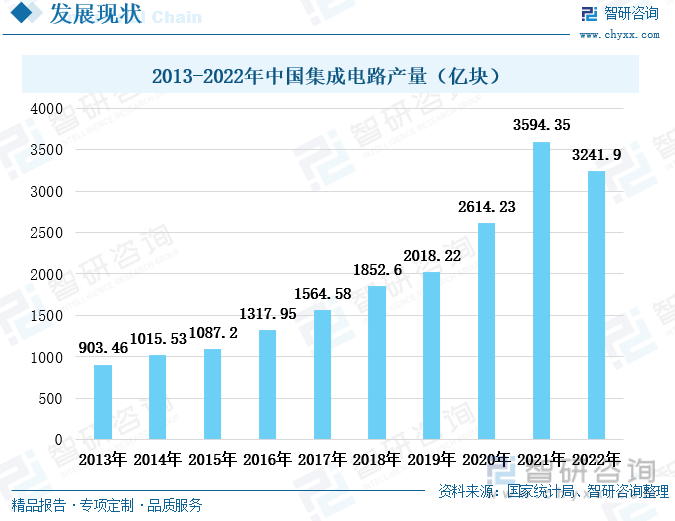

芯片是集成电路的载体,由晶圆分割而成,是单一或多种电路形成的产品。从制作流程上来讲,一个集成电路从设计到流片出来后就成了芯片,因此集成电路的产量也是芯片产量情况的一种体现。2013年至2021年,我国集成电路产量始终保持稳定上涨的状态,且上涨幅度也有所增长,到2021年我国集成电路产量增长至3594.35亿块,较上一年度增长了37.49%。但2022年,我国集成电路的产量出现首次下滑的迹象,降至3241.9亿块,较上一年度减少了9.81%。这主要是由于消费电子市场进一步疲软,消费电子领域的市场需求热度下降,再加上2022年上半年国内新冠疫情多点反复,防控政策使得物流运输受到一定的限制,导致一些大型集成电路制造商难以获得零组件,最终使得我国集成电路的产量出现下滑。2023年,我国疫情防控的限制政策已经放开,市场活力逐渐恢复,加上政策的鼓励和支持,我国集成电路的产量减少只是暂时的,很快便将重回上涨态势。

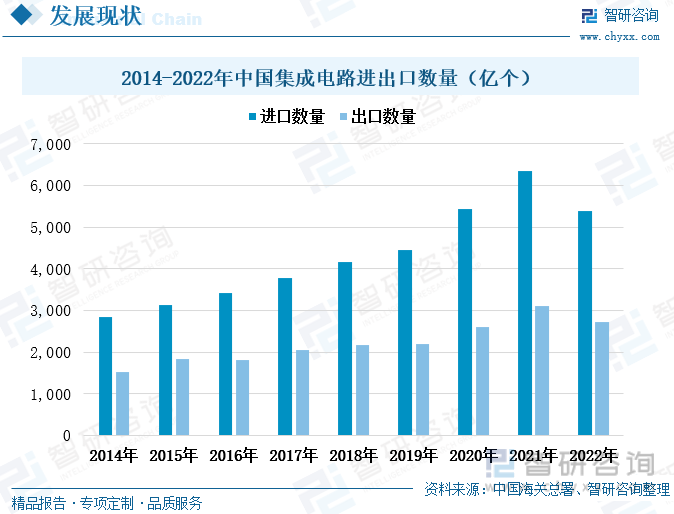

从我国集成电路的进出口情况来看,我国集成电路的进口依赖度较高,且在2014年至2021年,我国集成电路的进口数量持续攀升,到2021年我国集成电路进口数量上涨至6355亿个,较上一年度增长了16.93%。但2022年,我国集成电路的进口数量首次出现减少,降至5384亿个,较上一年度减少了15.28%。一方面,是由于我国消费电子市场疲软,芯片需求增势放缓,另一方面,是由于美国加强了对中国出口先进芯片的控制,因此2022年我国集成电路的进口数量减少。同时,2022年我国集成电路的出口数量也出现了一定程度的下滑,降至2734亿个,较上一年度减少了12%。我国集成电路出口数量的减少是由于国内芯片需求减少,导致我国芯片产量减少,出口也随之减少。但随着我国高新技术产业的发展和社会各行各业的智慧化转型升级,我国芯片的需求量将逐渐增多,未来市场上升空间广阔。但为摆脱当前芯片进口依赖度高的问题,必须聚焦技术的提升,努力增强我国芯片研发和生产实力。

随着社会经济的智能化发展,以及AI技术的不断提升,AI芯片的应用领域不断扩大,加上5G应用的普及和政策的推动,我国AI芯片的市场需求快速增长,市场规模增势迅猛。2017年至2021年,我国AI芯片市场规模稳定增长,且增速明显加快。2021年,我国AI芯片市场规模增至427亿元,较上一年度增长了123.56%。在国家政策的鼓励下,我国新能源、大数据、云计算等新兴产业正处于蓬勃发展时期,拉动我国AI芯片市场快速发展。预计2022年我国AI芯片市场继续保持较高增速,市场规模或将突破800亿元。未来,随着我国产业智能化转型升级需求的增多,AI芯片的需求也将迎来升级。而目前我国AI芯片技术较世界先进水平差距还较大,未来技术进步空间和市场规模扩张空间大。

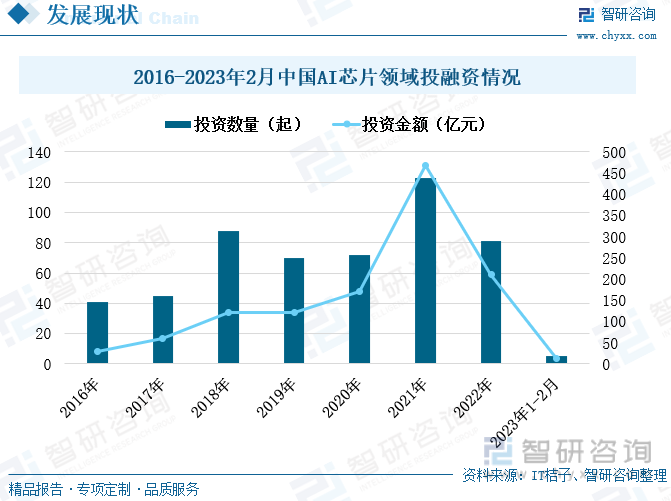

在市场需求和政策引导等多重利好因素的影响下,我国AI芯片投融资市场热度较高。2016年至2021年,我国AI芯片领域的投融资热度相对较高,尤其在2021年,我国AI芯片领域投融资时间增至123件,投融资金额快速攀升至468.26亿元,较上一年度增长了一倍多。但到2022年,我国AI芯片投融资市场热度回落,投资金额降至211.11亿元,投资数量降至81件。一方面,受宏观经济影响,消费电子需求增势疲软,导致AI芯片市场热度受到影响。另一方面,2022年下半年,美国颁布的《芯片和科学法案》限制芯片企业在我国的投资扩产,我国AI芯片领域的海外企业投资减少,对我国产生了一定的不利影响。但AI芯片产业作为影响人工智能产业发展的基础产业,提升自有技术,摆脱进口依赖,提高国产化程度是其行业发展中十分重要的命题,国家对其行业发展的重视程度也将逐步提升。2023年1-2月,我国AI芯片领域已经发生了5起投融资事件,投资金额合计12亿元。未来,在政策的影响下,未来我国AI芯片领域的热度将快速回暖。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国AI芯片行业市场运营态势及投资战略规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国AI芯片行业市场运营态势及投资战略规划报告

《2026-2032年中国AI芯片行业市场运营态势及投资战略规划报告》共十六章,包含2021-2025年中国AI芯片行业区域发展分析,2026-2032年AI芯片市场指标预测及行业项目投资建议,2026-2032年中国AI芯片行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![专精特新专栏:某AI芯片企业顺利通过2024年北京市专精特新中小企业认定[图]](http://img.chyxx.com/general_thumb/news/0.png?x-oss-process=style/w320)