一、出境游:长短线依旧疲软,未见明显复苏拐点

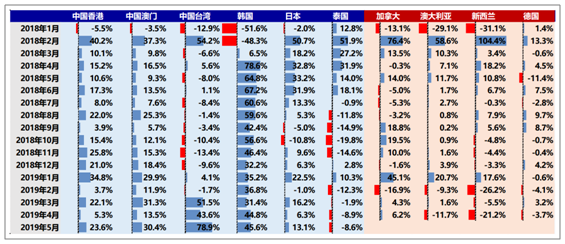

出境游长短线均未出现明显复苏拐点,美国游预计今年增速延续下跌趋势。日韩方面,5月韩国出境客流同比增长45.6%,维持低基数反弹,韩国免税销售额增长18.48%,需求端持续景气;日本同比增长13.1%(4月份为+6.3%),增速略有上升。东南亚方面,泰国客流同比下滑8.6%(4月为-8.9%),受去年高基数影响维持下滑趋势。受五一错期影响,5月各目的地客流增速较4月有所改善,但整体出境游暂未出现明显复苏态势,下半年欧美长线受高端消费疲软作用预计仍将维持在低景气区间,东南亚地区若可以低基数反弹,则市场预期可能会有部分转好。

主要出境目的地旅游月度数据

数据来源:公共资料整理

二、国内游:传统景区遭遇承载瓶颈,需求碎片化发展

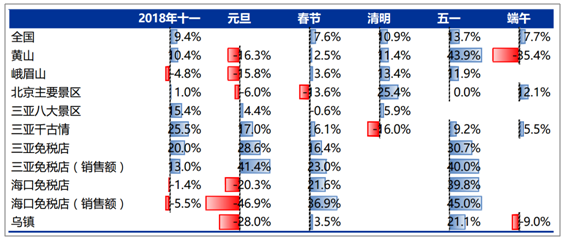

传统景区遭遇承载瓶颈,门票存在二次降价预期。自去年十一以来,各大节假日全国旅游增速相继放缓至个位数,旅游需求相对较弱。今年五一由于假期延长,需求得到刺激,但端午叠加高考,内需再次放缓。传统景区普遍遭遇承载瓶颈,高增速不再,休闲景区经营方式日趋多元化,表现更优。

重点节假日旅游人次同比增速统计

数据来源:公共资料整理

三、 商旅需求触底回升,居民消费存在挤出效应

1.酒店周期进入中期底部,中短期内业绩降幅收窄

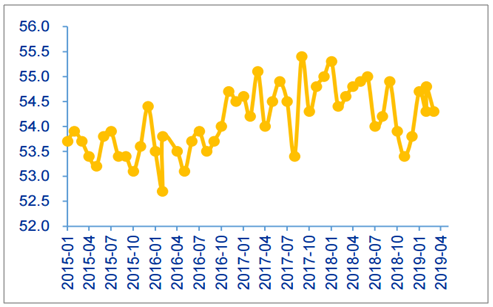

从数据来看,住宿业仍维持在高景气度区间。6月制造业PMI为49.4,环比持平,生产端景气扩张,外贸持续收缩。非制造业PMI为54.2,环比下降0.1pct,考虑到五一错期的影响,6月数据较5月环比略有下滑,但与Q1数据相比存在好转,7、8月临近暑期且叠加国庆效应,预计将产生超预期的景气表现,行业beta属性明显。

非制造业PMI指数维持高位稳定

数据来源:公共资料整理

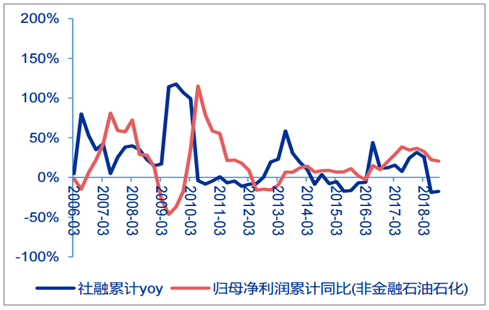

酒店景气拐点长期看仍取决于国内经济环境,通过社融→企业盈利→酒店需求传导路径可做预判。从历史数据来看,社融对于企业盈利存在一定前瞻性(3-4个季度);而企业盈利情况改善基本同步反映在入住率变化,因此酒店入住率回升约滞后社融数据改善9个月-1年,从年初社融企稳至今已经逐步完成传导过程。数据显示,5月行业入住率/ADR/Revpar分别同比增长+3.25pct/+0.20%/+3.45%,5月经营数据相较3、4月明显回暖,即使考虑到五一错期因素,4、5月合计预计较Q1仍有回升。5月指标好转后后续仍需要一个企稳反弹的过程,酒店周期即将进入中期底部位置,后续将呈现缓慢探底过程。

企业盈利领先酒店需求0-1个季度

数据来源:公共资料整理

社融领先企业盈利3-4个季度

数据来源:公共资料整理

2.中端酒店优质供给接近饱和,中端酒店竞争白热化

中端酒店优质供给接近饱和,ADR将出现新一轮分化。2017年以来一二线城市中端酒店发展迅速,可供给的优质物业已经基本完成了中端升级。目前连锁酒店中中高端占比已超过20%,与中国收入水平结构相符,后续行业不再是填补式增长,而是跟随收入水平结构增长。去除周期波动的因素,后续各大酒店品牌经营效率的影响将逐步凸显,中高端品牌将产生分化,优质品牌ADR提升速度将高于行业平均增速。

连锁中端客房数占比超过20%

数据来源:公共资料整理

四、餐饮消费存在压力,瑞幸上市后饮品细分市场关注度提升

2018年下半年以来,社零餐饮收入增速回落至10%以内,限额以上餐饮继续弱于整体,中小型餐饮增长更快。对一二线城市而言,经济环境仍为主要影响变量,餐饮消费需求略显疲软。在三四线城市,地产去库存导致居民加杠杆,挤占居民消费力;同时餐饮门店存在同质化和过剩的情况,充分竞争环境下,爆款业态(火锅、小龙虾等)品牌的死亡率将升高。

我国咖啡行业单杯均价提升有限,但杯量增长空间较大。在过去较长的时间内,中国的咖啡馆被星巴克等海外连锁品牌或者小众的独立咖啡馆两类模式主导,14年后出现的连咖啡、瑞幸等互联网咖啡品牌,使用“中档品质+低档价格”的产品,适应生活节奏的外卖配送方式和互联网营销模式,将咖啡从还不够普及的文化象征还原为一种受欢迎的大众消费高品质饮品。目前,人口红利与城镇化发展是中国未来消费力的长期体现,因此咖啡消费人群与人均消费杯数均有较大增长空间。

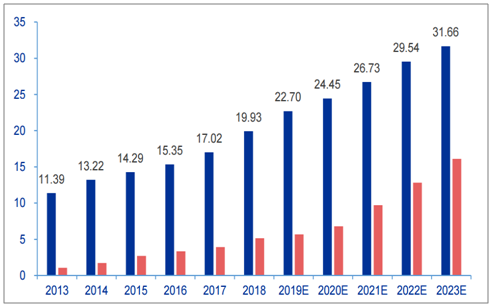

我国实际人均消费咖啡及现磨咖啡杯数(杯/人)

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国休闲旅游行业市场运行态势及投资方向研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国运动鞋行业产业链、供需现状、竞争格局、主要上市企业对比及未来竞争趋势分析:品牌商毛利率远高于代工企业[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中国汽车动力系统研发试验行业进入壁垒、产业链、市场规模、竞争格局及未来发展趋势分析:中国汽研龙头地位稳固[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中国废弃食用油行业产业链、项目进展、产量、竞争格局、代表企业及发展趋势:中国是最主要的废弃食用油资源国,餐厨领域收集潜力大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国电子金属粉末行业产业链、市场规模、竞争格局、代表企业经营现状及发展趋势分析:下游需求强劲,市场保持持续增长态势[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中国舞台车车型结构分析:轻型货车上牌量达810辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国器材消防车区域上牌量分析:湖南省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)