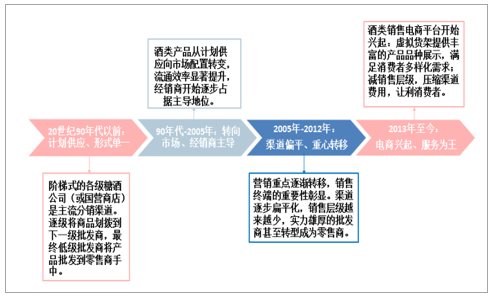

我国酒类流通渠道的发展共经历三个阶段:①我国早期酒类流通采取计划供应,中间分销渠道层级较多,根据地区范围逐级缩小,销售终端局限于餐饮、零售小店和部分百货商场,形式单一效率低下。②1990年后逐步由计划供应向市场配置转变,酒类生产商直接设立管理区域总经销商,再有总经销商向次级批发商分销,流通效率提高。③2005年后分销渠道逐渐扁平化,销售终端多元化发展,专业连锁店等新型终端兴起。2013年后酒类流通行业顺应电子商务和新零售发展趋势,电子商务平台成为销售渠道的重要补充。

(一)我国酒类流通行业的发展历程

改革开放以来,中国酒类流通业经历了计划供应、向市场配置转变、渠道扁平化和新型渠道兴起四个阶段:第一阶段(20世纪90年代以前):主要特征是销售形式单一,销售层级多、渠道封闭的流通格局,降低酒类产品流通的效率,不利于酒类流通行业的发展和消费者购买。第二阶段(20世纪90年代至2005年前后):主要特征是酒类产品从计划供应向市场配置转变,酒类产品流通效率显著提升,经销商开始逐步占据主导地位。超级经销商凭借强大的谈判实力,酒类生产商越来越难以控制产品的货物流向及产品品质,流通环节的假酒层出不穷。第三阶段(2005年至2012年):主要特征是流通渠道逐步扁平化,并呈现出多元化、专业化、规模化和品牌化的特征。第四阶段(2013年以来):其主要特征是新型渠道开始兴起,营销服务成为重点。随着电子商务产业生态日臻完善,酒类销售电商平台开始兴起,成为了传统销售渠道的重要补充。

中国酒类流通行业发展历程

数据来源:公开资料整理

(二)零售业态多元化,电商成为重要补充

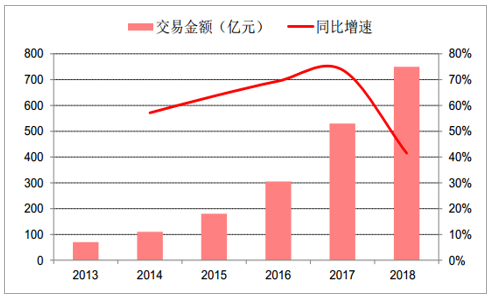

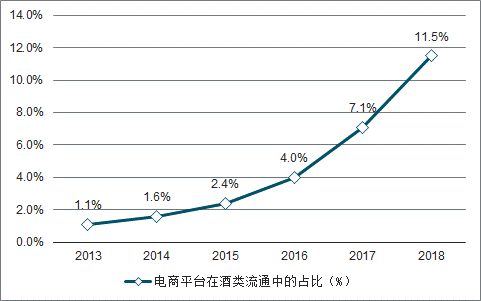

随着行业的发展与信息技术的运用,降低流通成本,控制产品品质的诉求日益高涨,行业扁平化、终端多元化的趋势明显。零售环节发展迅速,如今已形成多层次、多渠道零售业态并存的多元化业态——包括专业连锁店、名烟名酒店、专卖店、餐饮、KA卖场等。在信息技术的成熟下,酒类零售线下与线上高度融合,酒类电子商务平台兴起,成为重要渠道补充。2013-2018年,我国电商平台酒类交易规模从70亿增长至750亿,CAGR为60.69%。电商平台在酒类流通行业的占比从2013年的1.1%快速提升至2018年的11.5%。

2013-2018电商平台酒类交易规模

数据来源:公开资料整理

电商平台在酒类流通中的占比

数据来源:公开资料整理

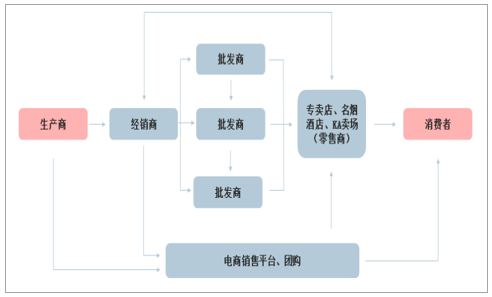

目前电商销售主要有两种运营模式:一是生产厂商自建电商平台,身兼生产与销售,延伸供应链,从源头把控商品品质;二是销售企业转型酒类垂直电商平台,包括纯线上电商和O2O两种模式。电商平台相比传统销售渠道优势在于能够减少中间分销层级,越过批发商和其他传统销售终端,直接连接生产厂商与消费者,从而提高流通效率;另一方面能够省去中间渠道费用,从而进一步降低产品价格,吸引消费者购买。

电商平台销售级次少,

数据来源:公开资料整理

(三)酒类消费稳步增长,高端白酒备受青睐

1、供给端:产量充足,酒类资源丰富

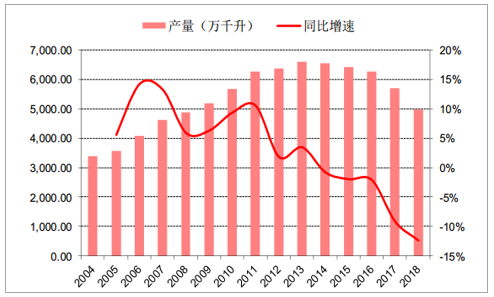

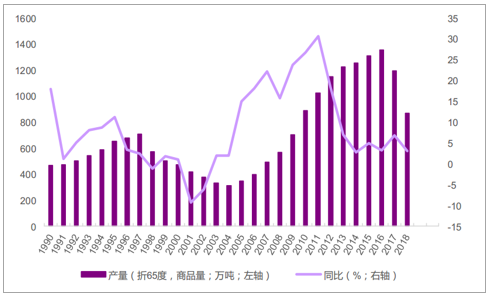

2004-2018年,全国规模以上酿酒企业饮料酒产量从338亿升增至499亿升,CAGR为2.8%。2012年后受“三公”消费和塑化剂事件等影响,产量增速逐渐有所放缓,总产量规模亦有所下滑。其中,2004-2018年白酒产量CAGR为6.53%,2017-2018年增速放缓为负增长,2018年白酒产量同减32%至79亿升。

2004-2018年中国饮料酒产量及同比增速

数据来源:公开资料整理

白酒行业近些年的产量变化

数据来源:公开资料整理

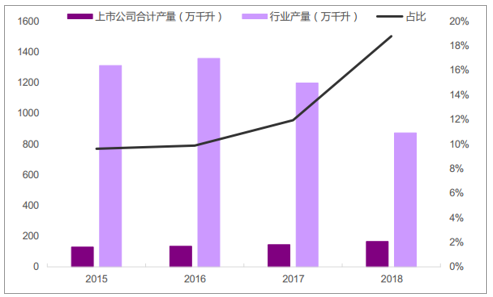

我们统计了白酒行业17家上市公司2015-18年白酒产量占行业整体产量的比重,2015-18年白酒行业上市公司合计白酒产量占行业整体产量的比重从9.6%快速提高到18.8%,集中度提升趋势明显。

白酒上市公司产量占行业的比重逐年提升

数据来源:公开资料整理

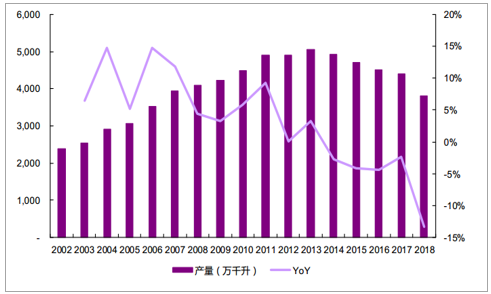

我国啤酒行业产量在2013年左右见顶,突破5000万千升,随后逐年下滑。2018年行业产量达3812万千升,同比降幅为13.4%,整体市场消费量依然疲弱。

中国啤酒行业产量增长疲弱

数据来源:公开资料整理

中国各省市啤酒产量不同时期年复合增速比较

数据来源:公开资料整理

进口酒数量快速增长。2008-2018年,我国酒类进口量从2.5亿升增至23.7亿升,CAGR为25.32%;酒类进口金额从10.81亿美元增至56.01亿美元,CAGR为17.88%。其中,葡萄酒进口量从1.8亿升增至7.3亿升,CAGR为14.92%;葡萄酒进口金额从8.73亿美元增长至39.15亿美元,CAGR为16.19%。进口酒规模快速增长,为国内消费带来更多品类选择,也体现国内对就酒类消费、以及对酒类新品类的需求。

2008年以来中国酒类进口金额、数量及增速

数据来源:公开资料整理

2008年以来中国葡萄酒进口金额、数量及增速

数据来源:公开资料整理

2、需求端:酒类消费持续增长,高端白酒受青睐

收入增加与城镇化水平提升,推动居民食品烟酒消费。2013-2018年,我国居民人均可支配收入从18,311元增至28,228元,CAGR为9.04%。同时,城镇人口从2013年的7.31亿增至2018年的8.31亿人,CAGR为2.60%;城镇化率从2013年的53.73%提升至2018年的59.58%。随着可支配收入的提高和城镇化水平的上升,居民消费能力稳步提升,全国居民人均消费支出从2013年的13220元上升到2018年的19853元,CAGR为8.47%;人均食品烟酒支出从2013年的4127元上升到2018年的5631元,CAGR为6.41%。

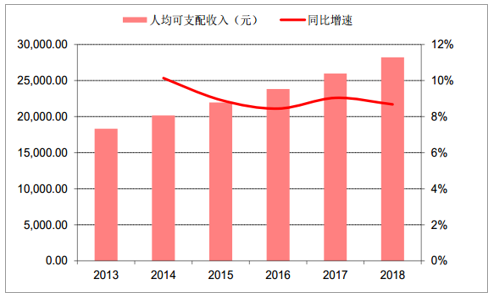

2013-2018年中国人均可支配收入及同比增速

数据来源:公开资料整理

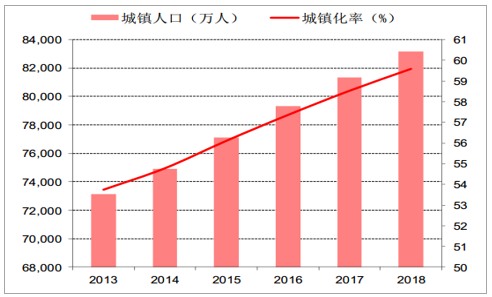

2013-2018年中国城镇人口及城镇化率

数据来源:公开资料整理

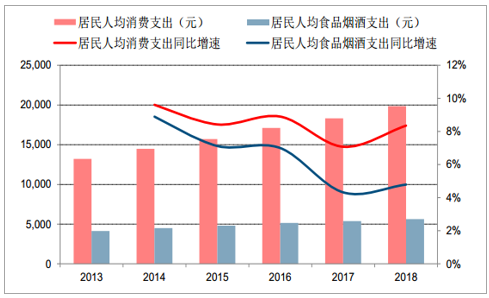

2013-2018年中国居民人均消费支出及人均食品烟酒支出

数据来源:公开资料整理

(1)白酒销量逐渐放缓,高端产品热度不减。

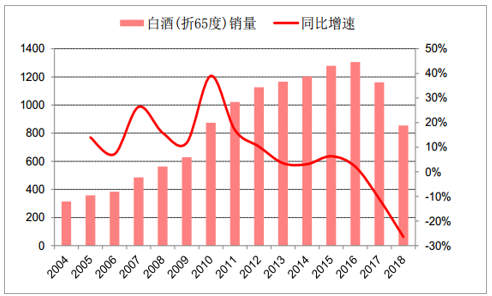

白酒作为中国传统酒类饮品,销量从2004年的31亿升增至2018年的85亿升,CAGR为7.4%。其中2012年后我国受反腐政策、军队禁酒令、塑化剂事件、居民健康意识提高等因素影响,白酒消量同比增速逐渐放缓,并于2017年后出现负增长。2004-2016年白酒销量CAGR为12.6%,2016-2018白酒销量CAGR降至-19%。但在消费升级、以及“少喝酒、喝好酒”等因素带动下,品牌、口感占优的优质高端白酒更受青睐,名优白酒市场空间广阔。

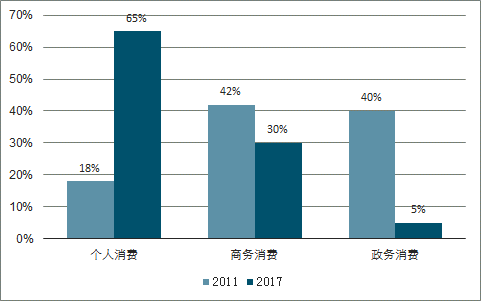

从消费群体看,白酒个人消费占比大幅提升。2012年后受限制“三公”消费影响,我国白酒消费结构变化较大,从政务消费和商务消费向个人消费转变。2011-2017年,白酒的政务消费比例由40%降至5%,商务消费占比从42%降至30%,个人消费比重从18%大幅上升至65%,个人消费成为白酒最重要的消费主体。

2004-2018年白酒销量(万千升)及增速

数据来源:公开资料整理

白酒消费结构变化

数据来源:公开资料整理

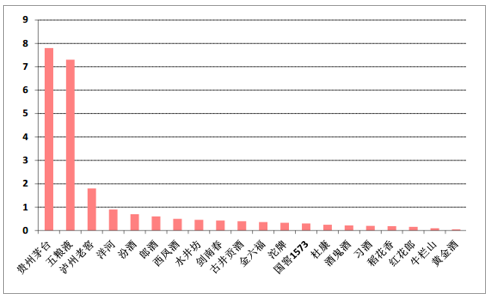

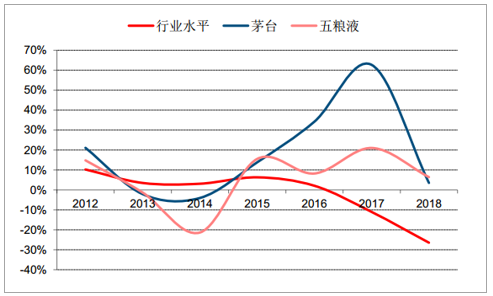

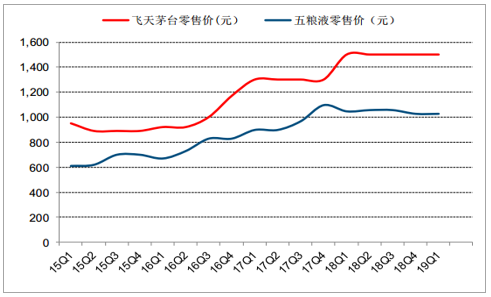

从白酒的消费品牌看,名优白酒消费力充足。五粮液、贵州茅台和泸州老窖在2015年白酒品牌网络口碑总指数上名列前三,名优白酒更受消费者青睐。2017年茅台、五粮液占据我国高端白酒市场约89%的份额,垄断地位显著。2017、2018年白酒行业销量整体负增长期间(同比-2.6%),以茅台(同比+3.5%)、五粮液(同比+6.4%)为代表的高端白酒销量呈现逆势上涨趋势。同时高端白酒凭借其强大的品牌力以及稀缺性,提价能力显著。从2015Q1-2019Q1,茅台/五粮液每瓶京东零售价分别提升58%/69%至1499/1029元,CAGR分别为12%/14%,高端白酒呈现“量价齐升”局面。

2015年白酒品牌企业美誉度指数

数据来源:公开资料整理

茅台、五粮液销量增速高于行业逆势上升

数据来源:公开资料整理

2017年高端白酒企业市场占比

数据来源:公开资料整理

茅台、五粮液价格稳步提升

数据来源:公开资料整理

(2)葡萄酒销量稳增,市场前景巨大

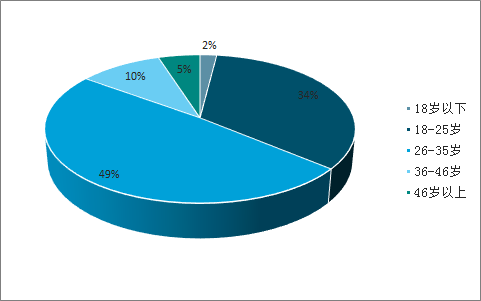

目前葡萄酒开始越来越多地进入家庭消费。2000-2017年中国葡萄酒总消费量从10.7亿升增长至17.9亿升,CAGR为3.08%,保持稳步增长趋势。相比于白酒市场近两年总体销量下滑,我国葡萄酒消费规模近两年保持稳定增速,2016、2017年葡萄酒消费规模同比增速分别为8.13%、3.47%。我国葡萄酒消费中,18-35岁的消费者占比达82.9%,体现葡萄酒的主要受众群体集中在年轻一代,未来消费潜力进一步释放空间巨大。从人均葡萄酒消费量看,2017年中国人均葡萄酒消费量1.27升/人,远低于法国(40升/人)、意大利(37升/人)、德国(25升/人)、西班牙(22升/人)、英国(20升/人)、美国(10升/人)、俄罗斯(6升/人)等国,对比发达国家,我国葡萄酒市场前景广阔。

2000-2017年中国葡萄酒消费量(十万升)及增速

数据来源:公开资料整理

葡萄酒消费者年龄结构

数据来源:公开资料整理

2017年各国每年葡萄酒人均消费量对比(升/人)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国白酒行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国酒类流通行业市场发展规模及前景战略研判报告

《2026-2032年中国酒类流通行业市场发展规模及前景战略研判报告》共十一章,包含中国酒业生产与流通领域代表性企业案例分析,中国酒类流通行业市场前景预测及发展趋势预判,中国酒类流通行业投资战略规划策略及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年远程换电式纯电动混凝土搅拌运输车上牌情况分析:上牌量集中在河北和陕西[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)