一、建筑信息化产品在国内初步普及

从九五期间“甩图板”工程开始,国内建筑行业信息化经过20多年发展,取得了阶段性的成果。CAD等设计类软件已经被市场广泛认可和使用;计价算量软件得以普及;建筑领域招投标平台实现信息化,电子标书强化设计和造价环节信息化的应用。

(1)九五期间“甩图板”工程开启建筑行业设计环节信息化序幕

九五期间由建设部领导的“甩图板”工程开启建筑行业设计环节信息化建设序幕。“甩图板”工程目标是强制推广CAD技术,实现“甩掉图板,甩掉图库”,到2000年,实现国产CAD系统商品化,推出3-5中我国自主版权,占有一定市场份额的CAD支撑产品。目前CAD技术已经得到普及,设计环节各类软件得到市场的广泛认可和使用。

“甩图板”工程开启国内设计环节信息化序幕

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国建筑行业市场深度调研及投资战略分析报告》

(2)计价算量软件推广表明招投标环节信息化开端

传统模式下,造价师往往通过纸质图纸去手工算量,这种模式不仅工作量巨大,计算繁琐,工作效率低下,而且容易出错。计价算量软件的使用将原先重复繁琐的计算简便化,大大提高造价师的工作效率。现在可以直接通过电子化图纸直接进行算量建模,然后直接得出相应的工程量和钢筋量,这种方式不仅精确度高,而且速度快,进一步提高造价师工作效率。

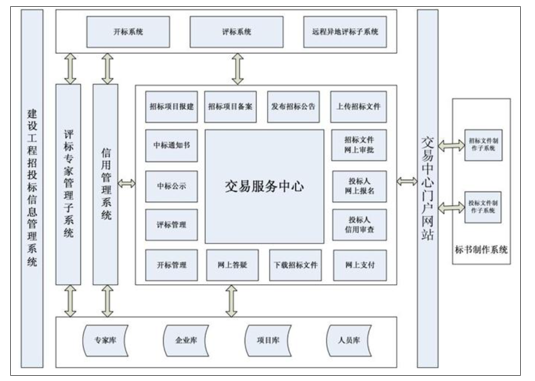

(3)电子招投标平台的推广促进造价算量软件和设计软件发展

电子招投标平台最核心是将招投标的标书电子化。投标人用电子标书进行投标,评审人员对电子标书进行评标,中标结果等内容也将通过数字化形式呈现。电子标书制作过程简单来说可以概括为:招投标人使用造价软件、CAD等设计类软件、办公软件等制作标书,然后进行虚拟打印成安全文档,再对电子标书进行标书固化、设计目录、电子签章等操作,最终形成合法电子标书文件。电子标书的制作则对图纸设计和造价环节信息化要求较高,进一步加速设计和造价环节的信息化发展进程。

招投标平台具体功能模块示意图

数据来源:公开资料整理

中国建筑行业信息化投入远低于国际发达国家。公开资料表明我国建筑施工企业信息化投入占总产值约为0.08%,而发达国家则为1%,约为发达国家1/10。这表明我国建筑行业信息化投入远低于国际发达国家,相比之下,我国建筑信息化行业存在较大成长空间。

我国建筑信息化行业存在较大成长空间

数据来源:公开资料整理

二、工程施工作业有其自身特点,部分特点导致信息化难以发展。

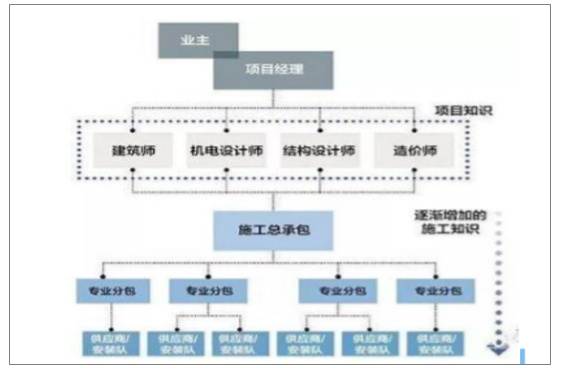

特点一:建筑业上下游产业链长、参建方众多、投资周期长。

困难:在每一个环节形成的数据和信息难以跟随项目推进而流动,形成不易交互的信息孤岛。建筑行业的生命周期维度涵盖设计、采购、施工等流程,各个工程环节脱节不连贯,由个别的部门或专业团队负责。造成对整条流程信息化的执行困难,各个流程阶段无法协调出一套统合的、以整个企业为范围的信息化改革方案。

建筑行业生命周期流程概况

数据来源:公开资料整理

特点二:工程项目最终由各个工程队分别承包,参与单个项目的工程队数量众多。

困难:小型工程队素质参差不齐,管理颗粒度粗糙,使得信息化手段难以推进。在项目管理中,需要一线人员按要求记录信息。因为最终实施人员都是小型工程承包队,每个承包队的管理水平不一样,对于信息记录的执行力度不一,执行效果不一,最终无法形成统一、有效的项目日志。

建筑业的工作模式

数据来源:公开资料整理

特点三:工程施工现场作业大部分是露天开阔环境,设备材料多,人员流动快。

困难:不同于传统ERP管理方式,施工环节更适合使用无线通讯设备、移动互联网、物联网技术,但因为无线通讯等技术相比宽带网络成熟较晚,因此其信息化品的布设要晚于办公室业务场景。建筑业具有产品形式个性化和多样性、生产地点不固定、机械化程度低、人员多变、管理模式多样、管理灵活度高等特点。施工现场由于人员分散,场地面积宽,环境复杂,造成人员难以追踪记录,管理过程中很难做到对每个人进行有效管理控制,管理效率低下。

特点四:施工行业是人力密集型,但一线施工人员文化程度相对较低。

困难:对信息化接受程度低,需要较长学习时间成本。施工现场参与施工建设的大多数是进城务工人员,文化程度相对较低,年龄偏大,目前60%的一线建筑工人年龄超过40岁,可以推断对于软件和硬件设备的学习能力和接受度相对较差。

施工信息化市场空间超过百亿

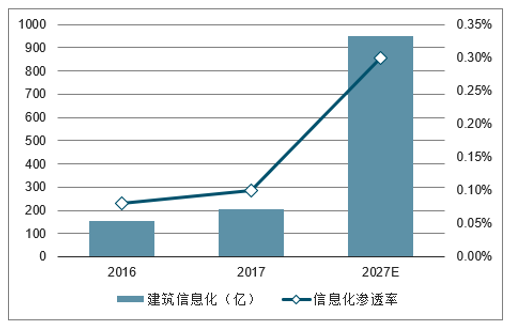

我国建筑信息化正在快速发展,其中施工信息化占比最大。2016年和2017年,中国建筑信息化市场规模分别为154.85亿元和206.70亿元,同比增速为33.48%。建筑信息化市场包括施工信息化市场、勘察设计信息化市场和其他市场。其中施工信息化市场是主要组成部分;2017年,施工信息化市场规模达到105.50亿元,占建筑信息化市场规模的51%,勘察设计信息化市场规模56.20亿元,其他市场为45亿元。

中国建筑信息化市场组成

数据来源:公开资料整理

二、施工信息化有巨大行业空间

我国建筑行业是产值第一的行业,每年有超过50万新建项目,并有众多参与者。然而建筑行业的信息化程度却很低,尤其是在施工环节,因为场景特殊、技术限制和行业特点等,信息化渗透率处于极低位置。施工信息化在未来将有加大发展空间。

从3个角度进行空间测算:1)建筑总产值和信息化渗透率;2)工程项目数量乘以单个项目软件投入金额;3)施工企业数量和单个企业投入信息化建设金额。分别对应的空间是:1)我国建筑行业每年的总信息化投入;2)项目级别的软件投入;3)每年的企业级信息化投入(主要是管理系统和平台系统)。

空间测算方法一:

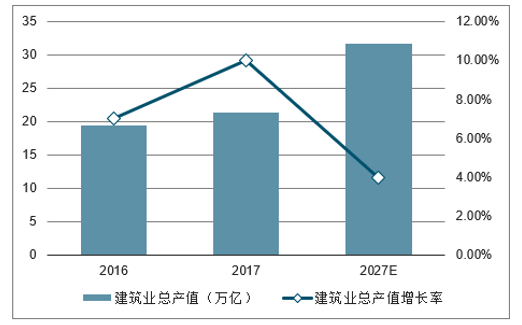

从建筑业总产值的信息化渗透率角度测算:2017年,中国建筑信息化产值占建筑业总产值的0.097%,假设在10年后,即2027年建筑信息化达到国际平均水平0.3%,那么渗透率的年复合增速为13%。假设2017-2027年10年内建筑业总产值的年复合增速为4%,2027年的建筑业总产值为31.66万亿元,对应当年建筑信息化市场规模950亿元,年复合增速为18%。此金额是粗略估计下的中国建筑信息化的市场规模。

建筑业总产值的年复合增速为4%的假设主要基于以下三点考量:1)城镇化率过去10年快速提升,但对标发达国家仍将有提升空间,带来建设需求;2)乡村振兴为国策,农村人居环境的提升需要建设支持;3)我国物价、GDP持续增长。

2027年中国建筑业总产值情况

数据来源:公开资料整理

2027年中国建筑业信息化空间预计

数据来源:公开资料整理

空间测算方法二:

从施工项目的角度测算:2017年,中国施工项目数有89万,其中包括房建、基建、园林、装饰、乡村公路等各类项目。假设其中施工单位有必要使用信息化的项目数量占比约为60%(由特、一级建筑单位的2018年新签工程承包合同额占比为70.33%推算,特、一级单位有资质拿到的大中型项目一般更需要软硬件),对应项目数量为53.4万个,如果此类项目在建设过程中平均投入10万采购软件,对应建筑信息化市场规模为534亿元。此金额是粗略估计的建筑类软件的市场规模。

空间测算方法三:

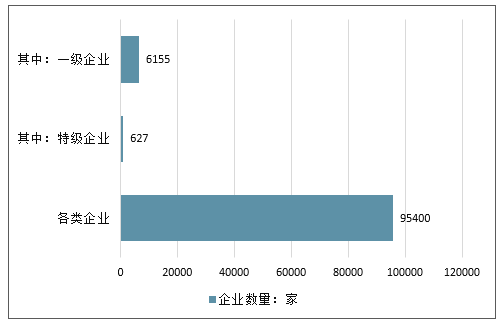

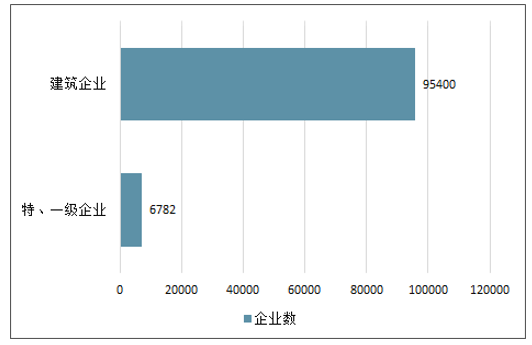

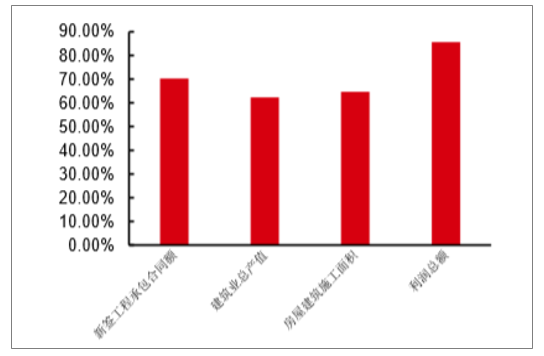

具有特级、一级资质的企业凭借技术、装备和人才等优势,占据了大多数市场份额。2018年,我国建筑业企业(指具有资质等级的总承包和专业承包建筑业企业,不含劳务分包建筑业企业)数量达到95400家。住建部汇总了6782家中国特级和一级资质企业数据,它们数量上仅占建筑业企业数的7.11%,但新签工程承包合同额占比为70.33%,建筑业总产值占比为62.32%,房屋建筑施工面积占比为64.74%,利润总额占比为85.66%。

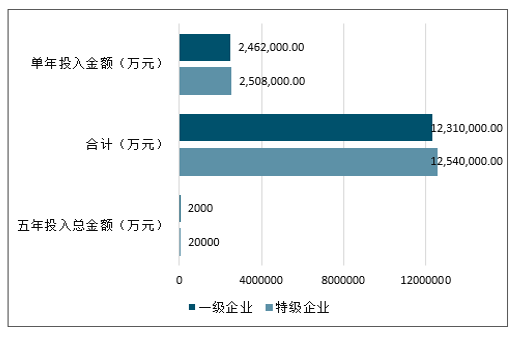

从建筑企业的信息化投入额来测算:截至2018年底,全国特级资质数量达788个,分别归属于627家企业。从住建部汇总的特一级企业数量,可倒推一级企业数量6155家。若在5年内,每家特级资质企业平均投入约2亿元进行信息化建设,每家一级单位平均投入约2000万元进行信息化建设,对应5年合计投入将达到2485亿元,每年约497亿元。此金额是粗略估计的建筑企业信息化投入。

2018年施工企业数量情况

数据来源:公开资料整理

测算施工企业信息化投入

数据来源:公开资料整理

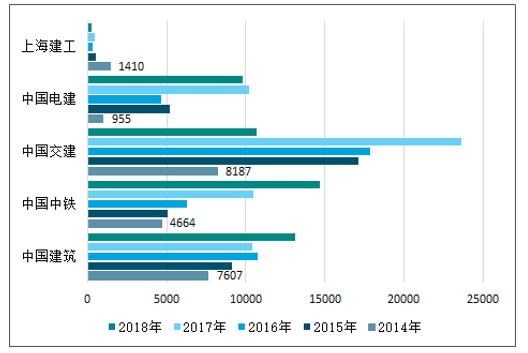

对于每家特级资质企业的投入金额2亿元的假设来自于部分上市公司软件投入情况,统计了中国建筑、中国中铁、中国交建、中国电建和上海建工在2014-2018年每年的无形资质中软件的增加值。可以看出,各家的信息化投入均呈上升趋势。除上海建工外,其余4家企业5年合计投入均超过3亿元。考虑到有一家集团公司拥有多个子公司的情况,暂无法判断全国所有施工集团数量,因此下调单个公司的信息化投入金额至2亿元。

已上市建筑企业无形资产中软件增加值(单位:万元)

数据来源:公开资料整理

已上市建筑企业无形资产中软件五年合计投入金额(单位:万元)

数据来源:公开资料整理

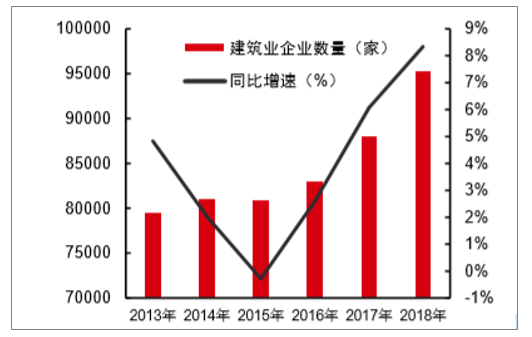

2013-2018年全国建筑业企业数量及同比增速

数据来源:公开资料整理

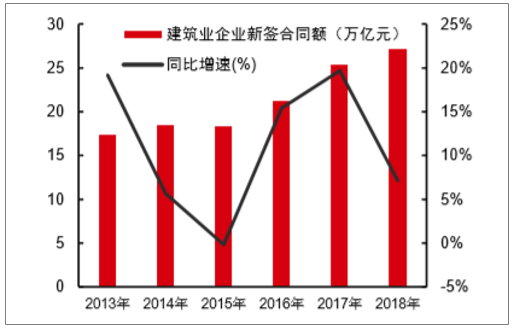

2013-2018年建筑业企业新签合同额及同比增速

数据来源:公开资料整理

2018年汇总特、一级资质企业与建筑业企业数

数据来源:公开资料整理

2018年汇总特、一级企业主要指标占全部建筑业企业比重

数据来源:公开资料整理

三、BIM围绕信息打造数字建筑,BIM是建筑业未来趋势

建筑业上下游产业链长,参建方众多、投资周期长、不确定性和风险程度高等众多因素,更加强调资源的整合与业务的协同。而BIM技术在加快进度、节约成本、保证质量等方面均可以发挥巨大价值。

BIM作为载体,能够将项目在全生命期内的工程信息、管理信息和资源信息集成在统一模型中,打通设计、施工、运维阶段分块割裂的业务,解决数据无法共享的问题,实现一体化、全生命期应用。BIM技术是当前数字建筑业中最基础性的应用,被认为是继CAD后建筑业第二次科技革命。

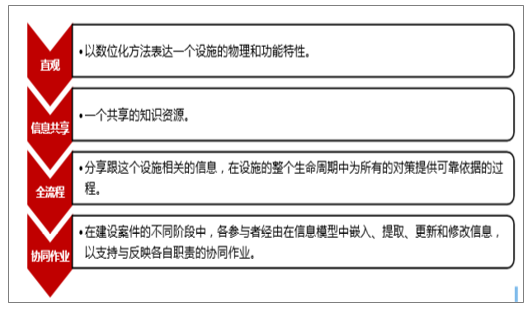

Autodesk是积极推进BIM的建筑工程建造公司,给出了BIM的较清晰定义:BIM建筑信息模型(BuildingInformationModeling)是一种用于设计、施工和运维的管理流程和方法。美国国家BIM标准(NBIMS,UnitedStatesNationalBuildingInformationModelingStandard)对BIM做出四个层面的解释,分别对应了直观的可视化模型、覆盖建筑全生命周期、支持信息共享和协同作业这几大特色。

美国国家BIM标准对BIM做出四个层面的解释

数据来源:公开资料整理

BIM理念已经发展了40余年。BIM概念的推进和优化升级的提升与计算机技术的发展息息相关。早在1962年,DouglasC.Englebart提出了面向对象建模、参数化处理和关系型数据库。但由于计算机能力的限制和较差的用户界面,远不及AutoCAD这类二维画图程序。

最初的BIM系统是用于降低设计绘图的冗余性,提高设计效率。1975年,CharlesEastman论述了BuildingDescriptionSystem(BDS),这个程序使用了图形用户界面,正交视图和透视图,以及一个合适的数据库,允许用户通过材料类型和供应商等属性来检索信息。Eastman认为建筑图纸效率低下,导致用不同尺度表示的同一对象产生冗余,图纸方式也无法将建筑的更新表现出来。Eastman认为BDS能通过提高绘图和分析效率减少多余50%的设计成本。

BIM在发展中,开始用于测试和模拟建筑性能表现。在1993年,劳伦斯伯克利国家实验室开发了BuildingDesignAdvisor,是基于模型给予反馈并提出解决方案的著名模拟工具。这个软件使用建筑及其周围环境的对象模型来执行模拟,是第一个使用综合图形分析和模拟来展示建筑将如何在特定条件下(朝向、几何特征、材料特征、构件系统)表现的项目。

IFC文件格式诞生,各方参与者协同工作时代来到。由于建筑师和工程师使用各种各样不同的程序,协同设计因而有些困难。不一样的文件格式在各平台中运行时,精度会得到一定程度的损失。为了解决这个问题,IFC文件格式在1995年诞生了。BIM模型在这统一的标准下,实现了在不同的软件中的运行。Navisworks等专为协调不同文件格式而设计的软件也逐渐出现。Ecotect、EnergyPlus、IES和GreenBuildingStudio等模拟软件开始允许直接输入BIM模型和获得模拟结果。

BIM早期发展历史

数据来源:公开资料整理

BIM可以应用于建筑的全生命周期,每个阶段对应不同的需求。在BIM应用的理想状态中,信息的共享和多方分工协作将贯穿整个生命周期。

各类厂商提供了种类繁多的BIM产品,单点应用产品较多,平台型产品较少。美国总承包商协会AGC(AssociatedGeneralContractorsofAmerican)把BIM软件(含BIM相关软件)分成八大类:

(1)概念设计和可行性研究软件(PreliminaryDesignandFeasibilityTools);

(2)BIM核心建模软件(BIMAuthoringTools);

(3)BIM分析软件(BIMAnalysisTools);

(4)加工图和预制加工软件(ShopDrawingandFabricationTools);

(5)施工管理软件(ConstructionManagementTools);

(6)算量和预算软件(QuantityTakeoffandEstimatingTools)

(7)计划软件(SchedulingTools);

(8)文件共享和协同软件(FileSharingandCollaborationTools)。

BIM的核心是信息,软件之间的信息流转十分重要。设计阶段有最重要和全面的建筑图形信息,BIM建模软件非常重要,BIM平台型产品比如Revit、ArchiCAD、Bentley都是从建模功能开始扩张。除了平台产品外,大多数BIM产品视为单点应用和单点功能开发的,针对不同的阶段和不同的工种,并且兼容多种格式。不同的BIM软件中承载着施工项目的各类信息,软件之间涉及到信息的流通,需要统一标准和格式。在同一平台下的不同应用软件可以更好的兼容和协作。

BIM时代的软件和信息互用关系

数据来源:公开资料整理

1、BIM建筑设计:设计从CAD转向BIM

从BIM的发展历史看出,BIM最初是一种新的设计方法,而后因为其模型直观特点,逐渐运用到了模拟建筑领域,延伸至更多的建筑阶段。

建筑设计软件经历了从二维绘图到三维设计的功能拓展。在CAD的2D绘图时代,传统的设计过程一般是设计师构思一个三维的空间,再在脑海里把它翻译成二维的平、立、剖面,用二维图纸表达出来,再由实施人员根据不同的二维图纸还原成三维的实体空间。

目前在建筑行业使用较多的设计软件包括AutoCAD、Sketchup、Rhino和3Dmax等。技术进步带来工具变化,设计师或者绘图师在最初是使用AutoCAD从手工绘图变为计算机绘图。在后来使用3Dmax实现精细的三维绘图。在设计时,三维草图绘制使用Sketchup更简单。面对复杂的建筑设计,Rhino是较早的一款支持曲面设计的参数建模软件。模型建立方式从绘图到参数建模方式,通过参数化设计的关联功能,使得设计的效率提升,修改变得更加容易。

建筑领域常用的计算机建模软件

软件名称 | 主打功能 | 公司 | 特点 |

AutoCAD | 绘图制作 | Autodesk | 最经典的电脑绘图软件,主要用于二维绘图,可以实现基本的三维建模,但绘图思路上偏向于二维结构。 |

Sketchup3 | D草图建模 | Trimble | 基本建模软件,主打简洁易用,操作简便,可以直观表达设计师的构思,对于方案阶段来说基本是够用,适用于推敲方案,客户讨论。 |

Rhino | 参数化建 | RoberMcNeel&Assoc | 一款专业的曲面建模软件,最初用于工业产品设计,现在更多用在参数化设计中,主打参数化设计插件Grasshopper。 |

3Dmax | 3D建模绘图 | Autodesk | 精细的3D建模工具,可用于建筑行业,也适用于游戏动画制作。 |

数据来源:公开资料整理

BIM主要用于创建和使用智能三维模型。三维建模、面向对象的设计和参数化建模是BIM建模的主要特点。因为这些特点,BIM可以支持施工到运维阶段的数据归集、多方协作。

BIM于设计技术导入的重点之一是图纸说明数据的导出应用,提高设计作业整合效率。建筑设计师需要交付的施工图纸包括总平面图、平面图、立面图、剖面图和构造详图等多种,表示建筑物的内部布置情况,外部形状,以及装修、构造、施工要求等。BIM协助设计者整合各阶段图面,例如BIM主要产品Revit提供详细的2D剖面详图。同时于结构设计上,更解决传统软件的不连通性,利用模型可从结构荷载、程序分析、设计图纸说明产出至预算的部分,将相关工作流程信息平行化,使各环节联动,并应用联动更新之特性节省重复性工作。

BIM整合外观、结构、机电等设计模型,建筑设计阶段也分多工种共同协作,需要不同的专业软件实现。建筑设计按设计阶段可分为“方案设计、扩大初步设计、施工图设计”,

按专业可分为“总图、建筑、结构、给排水、暖通、电气、工艺(厂房)”。就建筑专业来说,设计方案中包括了各个专业的内容。比如,平面布局、空间关系、交通流线、面积指标等内容是建筑专业自身解决的问题;柱网布置、结构选型是结构范畴的内容;设备类型及其机房、管道的布局是设备电气专业的范畴。

在建筑业设计软件领域,海外产品具备垄断地位。建筑业的设计是工业设计的一部分,建筑业使用的部分设计软件是从工业软件演变而来,核心都是计算机辅助技术(CAX)。在工业领域需要的CAD(计算机辅助设计)/CAM(计算机辅助制造)/CAE(计算机辅助测量)等CAX产品的核心技术主要掌握在海外软件厂商手中,因为我国厂商进入此领域较晚,投入不足,目前海外厂商已经形成了一定的垄断。

2、BIM施工应用:尚处于发展阶段

BIM技术的发展呈现出聚焦设计阶段,向施工阶段深化运用转变的趋势,工程施工过程的业务要远比设计阶段复杂。BIM流程的应用随着信息化技术的升级而深化,相比设计阶段应用的三维制图和参数化设计技术,施工阶段需要的物联网、云计算、移动应用技术成熟较晚。因此,相比已经成熟的设计阶段,BIM施工功能仍需不断升级。

随着技术升级,BIM施工应用将推陈出新,中国在面向施工阶段的BIM软件市场仍有很大发展空间。施工阶段信息化的推进需要伴随物联网、移动应用等新的客户端技术的迅速发展和普及。云计算可以满足数据的高效分析和多方协同运用。这种基于网络的多方协同应用方式与BIM技术集成应用,形成优势互补。

具体面向施工类的软件主要分为用于施工开始前的BIM分析软件,BIM检查软件。以及用于施工过程中的协作软件。在施工过程中,BIM要做到成本控制、进度控制、质量控制、安全控制,离不开4D(三维+进度)和5D(三维+进度+成本)软件以及BIM安全软件。

面向施工的BIM各类软件

类别 | 具体事务 | 代表软件产品 |

BIM性能/BIM分析软件 | 可用于施工开始之前:智能3D模型自动进行建筑分析。这可以基于防火规范建造日照分析、结构分析、人流量模型,还可以为绿色建筑做各种能效计算。 | ROBOTSTRUCTURALANALYSIS:测试结构载荷的影响并验证是否符合规范。 |

BIM协作软件 | 建筑信息模型通常由许多利益相关者创建。为了让每个人都能共享工作,这些模型就不能孤立存在。BIM协作工具可以使团队在适当的时间共享和访问正确的模型。 | BIM360:连接、组织和优化施工管理的软件。从设计协作、文件和审查到施工前、质量和安全直到施工。 |

BIM验证/BIM检查软件 | 当整合来自多个项目团队的3D模型时,通常可以发现问题。与施工团队开始现场工作后再解决相比,这些问题可以在虚拟模型中以更低的成本解决。有时需要跟踪数千个问题。 | NAVISWORKS:用于打开、组合、查看和3D模型导航。功能包括碰撞检测和模型模拟。 |

BIM4D/5D预施工软件 | BIM可用于提高承包商的估算和调度工作流程的效率。模型素材可以随着时间的推移进行调度,以识别阶段性和顺序性挑战。素材也可以自动计数并绑定到估算数据库,以生成更精确的5D结构估算,这些估算将随着模型的变化而更新。 | ASSEMBLESYSTEMS:管理BIM模型、图纸和点云——执行设计审查、投标管理、算量、变更管理和估算。 |

BIM建造软件 | 虚拟地构建项目之后,现在是时候去其糟粕并构建真实的东西了——这就是关键时刻展示实力的时候了。之前列出的许多协作工具也在构建阶段使用。 | GRITVIRTUAL:利用三维可视化技术快速生成施工进度表。 |

数据来源:公开资料整理

施工阶段的单点功能软件数量众多,有被平台型厂商整合的趋势。典型的面向施工过程的BIM平台型软件有Revit、Bentley等。

3、施工信息化是未来业绩增长主要动力

在第一章节里,从3个角度进行空间测算:1)建筑总产值和信息化渗透率;2)工程项目数量乘以单个项目软件投入金额;3)施工企业数量和单个企业投入信息化建设金额。分别对应的空间是:1)我国建筑行业每年的总信息化投入;2)项目级别的软件投入;3)每年的企业级信息化投入(主要是管理系统和平台系统)。

若从施工项目的数量的角度,全国可用于信息化的项目53.4万个,如果此类项目在建设过程中平均投入10万采购软件,对应建筑信息化市场规模为534亿元。此金额是粗略估计的建筑类软件的市场规模,是跟随每个项目的多年合计投入额。广联达的市占率若达到20%,将对应百亿的收入规模。

从建筑企业的信息化投入额来测算:截至2018年底,全国特级资质数量达788个,分别归属于627家企业。一级企业数量6155家。若在5年内,每家特级资质企业平均投入约2亿元进行信息化建设,每家一级单位平均投入约2000万元进行信息化建设,对应5年合计投入将达到2485亿元,每年约497亿元。此金额是粗略估计的建筑企业信息和投入。广联达的市占率若达到10%,将对应50亿的收入规模。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国建筑行业竞争战略分析及市场需求预测报告

《2026-2032年中国建筑行业竞争战略分析及市场需求预测报告》共十五章,包括中国建筑业发展存在的问题及对策,2026-2032年中国建筑业发展前景及趋势,2026-2032年中国建筑业投资策略探讨等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询