SIP(SessionInitiationProtocol,会话初始协议)是由IETF(InternetEngineeringTaskForce,因特网工程任务组)制定的多媒体通信协议。

它是一个基于文本的应用层控制协议,用于创建、修改和释放一个或多个参与者的会话。SIP是一种源于互联网的IP语音会话控制协议,具有灵活、易于实现、便于扩展等特点。

SIP的一个重要特点是它不定义要建立的会话的类型,而只定义应该如何管理会话。有了这种灵活性,也就意味着SIP可以用于众多应用和服务中,包括交互式游戏、音乐和视频点播以及语音、视频和Web会议。SIP消息是基于文本的,因而易于读取和调试。新服务的编程更加简单,对于设计人员而言更加直观。SIP如同电子邮件客户机一样重用MIME类型描述,因此与会话相关的应用程序可以自动启动。SIP重用几个现有的比较成熟的Internet服务和协议,如DNS、RTP、RSVP等。不必再引入新服务对SIP基础设施提供支持,因为该基础设施很多部分已经到位或现成可用。

企业通信系统大致经过了三个阶段,从模拟/数字电话到IP电话系统再到统一通信。IP(InternetProtocol)电话也称为网络电话,其原理是将普通电话的模拟信号进行压缩打包处理,通过Internet传输,到达对方后再进行解压,还原成模拟信号,对方用普通电话机等设备就可以接听,其占用带宽和通话费用均远低于普通电话。IP通信是一个联系紧密的庞大生态圈,需要IP终端、IPPBX系统、网关、多媒体交换机、耳机、板卡、软交换等不同领域的珠联璧合。统一通信系统是以IP通信为基础,对传统通信平台进行整合,集语音、数据与视频通信于一体。IP通信发展的本质动力是提高企业运营效率和降低通信成本,亿联网络所处的SIP桌面话机终端行业未来几年仍将保持稳步增长,主要基于以下四大逻辑。

企业电话系统发展史

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国移动通信行业市场全景调研及投资前景预测报告》

一、固话IP化是大势所趋,各国电信法令松绑加速网络IP化进程

从全球视野来看,基于成本的考虑越来越多企业开始使用VoIP系统,传统电话(PSTN)网络将逐步被淘汰,企业固话系统将逐渐向IP电话、视频通信及统一通信转换。由于全球各国电信法令松绑程度不一,各国的IP化发展水平也不尽相同,当前北美作为统一通信的发源地,发展水平最高,欧洲次之,亚太国家则相对落后。目前全球IP电话渗透率较低,其中,北美市场发展得最快,但仅有25-30%左右的渗透率,第二梯队的荷兰、澳大利亚等国渗透率20%左右,英国、德国等在10%-15%,中国基本上处于第四梯队。

IP话机VS传统话机

- | IP话机 | 传统话机 |

原理 | 基于分组交换 | 基于电路交换 |

标准 | 公共标准 | 专用标准 |

电路利用率 | 高,不必建立专门线路,见缝插针使用王网络 | 低,通话双方必须占用一条临时专门线路 |

话费 | 价格低廉 | 极为昂贵 |

灵活度 | 灵活 | 不灵活 |

传输速度 | Internet传输速度 | 速度较慢 |

实时会话业务 | 适用 | 适用 |

电话系统 | IP-PBX | PBX |

跨区域内部通话 | 免费 | 非免费 |

数据来源:公开资料整理

美国:网络电话服务在2007年开始在美国迅速增长,此时Skype和Vonage等网络电话服务已问世数年时间。美国在2014年起草进行IP转换的规定,要求将通信系统转移到互联网协议中。

欧洲:2018年4月英国电信宣布放弃传统的电话线路,即将现有的公共交换电话网络(PSTN)关闭,以支持使用VOIP系统通过宽带拨打所有电话,并计划在2025年前将所有客户转移到VOIP。德国和瑞典的其他通信公司已经开始将语音转向IP,德国电信的目标是到2018年底将欧洲的所有线路迁移至数字网络。法国电信运营商Orange已经制定了到2020年实现所有IP(数字)网络的目标。2011年6月,荷兰立法规定禁止电信运营商对用户使用Skype和即时通讯软件等VoIP服务收费。瑞典邮政和电信监管机构PTS表示,IP电话2015年增加了7%,用户数量已经达190万,在用户数量方面超过了传统的固定线路电话。

澳大利亚:宣布于2018年停止传统电话网的服务。

日本:在进行停止传统电话网的服务相关计划的制订。日本也是较早推动网络电话的国家之一。京瓷、AT&T、日本电信、日本电气等15家公司最早发展网络电话。据计,日本网络电话订户的数量已从2003年的310万人,增至2005年3月底的830万人,2010年VoIP用户数达到2400万户(仅次于美国2600万)。

韩国:韩国是全球网络电话发展最快的国家之一,2006年已有2/3的用户家中都安装有网络电话设备。韩国信息和通讯产业部预计,到2007年,韩国网络电话用户将达到400万,将有47%的呼叫中心将采用VoIP系统。

中国:IP电话业务在2003年2月公布的《电信业务分类目录》中被列入基础电信业务范围,只有三大运营商有经营牌照,一定程度上限制了统一通信的发展。由于政策限制,VoIP业务一直处于未得政策允许经营的灰色地带,赛迪顾问认为从2003年到2006年,中国“地下”VoIP通话量一直以每年30%的增长率增长。2006年在长途电话市场,国内通话时长中VoIP与PSTN基本已经持平,但VoIP业务增长率高于PSTN。中国支持企业内部自建IP通信系统,设有较多分支机构的大型企业是国内最早使用IP电话的企业队伍。

二、SIP话机/IP话机渗透率不断提升

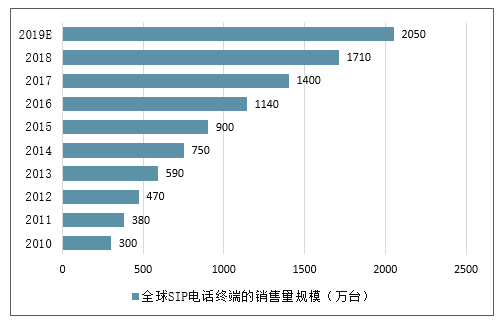

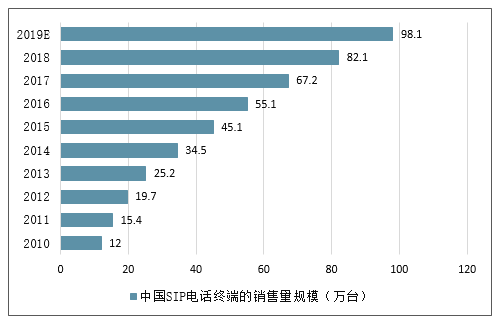

SIP的高效性及灵活性使其成为实施网际协议通话技术(VoIP)的首选类别,随着SIP协议对专用IP及其他协议的替代,SIP话机在IP话机中渗透率不断提升。VoIP技术最早发端于1995年,1997年开始商用,目前IP电话机常用的VoIP网络协议包括H.323、SIP、MGCP以及厂商私有协议。近年来MGCP已经逐渐退出市场,使用最广泛的是H.323协议和SIP协议,前者侧重于电信标准,后者侧重于互联网标准,SIP协议由于开放性和扩展性更好,后来居上。从SIP电话终端在IP话机中的渗透率来看,全球及中国的渗透率分别由2010年的8.7%及6.7%上升到2015年的27.5%及29.8%,且预计于2019年分别达到66.3%及64.5%。从SIP电话终端行业的市场规模来看,2015年-2019年全球sip话机终端的销售收入规模复合增速约为15.6%,2019年增速放缓至12.7%,有望于2019年达到14.45亿美元(约100亿人民币),2015年-2019年全球SIP话机出货量规模复合增速约为22.9%,2019年增速放缓至19.9%。有望于2019年达到2050万台。

全球SIP电话终端的销售收入规模(百万美元)

数据来源:公开资料整理

全球SIP电话终端的销售收入规模(百万美元)

数据来源:公开资料整理

中国SIP电话终端的销售收入规模(百万美元)

数据来源:公开资料整理

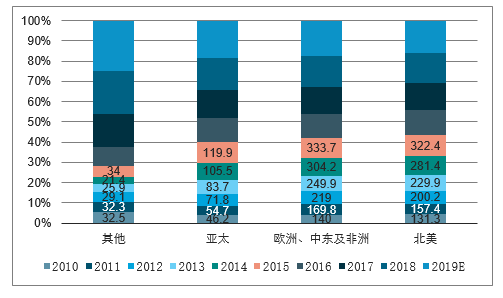

全球SIP电话终端的销售量规模(万台)

数据来源:公开资料整理

全球SIP电话终端的销售量规模(万台)

数据来源:公开资料整理

中国SIP电话终端的销售量规模(万台)

数据来源:公开资料整理

综合来看,欧洲、中东及非洲(EMEA)是规模最大的地区,北美是SIP电话终端第二大市场,亚太地区由于发展较晚未来复合增速最快,中国市场在全球市场中的占比到2019年预计仍不足5%,增速高于全球水平。

三、托管模式兴起,渠道下沉,中小企业需求受激发

企业自建通信平台需要采购IP-PBX构建IP通信系统,并接入内部计算机网络或互联网,对中小企业来说过于昂贵,托管IP-PBX属于云通信服务,使中小企业可以通过租用的方式将企业的IP电话系统迁移至托管服务,其灵活性、成本效应及可拓展性都更强。IP电话可以帮助企业降低至少40%的本地通讯成本,降低至少90%的国际长途电话成本,托管式云化的系统模式(UCaaS)的出现将进一步降低IP通信的资费。

统一通信的两种存在形态比较

- | “管-端”模式 | “云-端”模式 |

系统模式 | 服务平台及终端在企业内部 | 服务平台在云端,只有终端在企业内 |

采购方式 | 自己采购,自己搭建 | 采用合约租赁的方式 |

前期投入 | 高,需要一次性购买服务平台及终端设备 | 低,只需购买终端及按月付费 |

维护费用 | 高,不仅需要有专门的机房,还需要有专门的系统管理人员 | 低,整体系统由服务提供商维护 |

扩展性 | 差,当企业规模扩大时,需要继续购买至替换成高容量设备 | 好,当企业规模扩大时,只需要再增加购买服务即可 |

目标市场 | 大企业及行业客户 | 主要是中小企业客户,也有部分大企业及行业客户 |

数据来源:公开资料整理

快速发展的云服务及托管电话平台服务市场降低了企业使用IP电话系统的槛,使其用户群逐渐从大型政府和企业向广阔的中小型企业市场渗透。全球知名的UCaaS服务提供商包括RingCentral、8x8、Broadsoft等虚拟运营商,Microsoft和Google等平台商以及AT&T、Verizon、Orange、BT、NTTGroup等电信运营商。

全球统一通信即服务魔力象限(2018)

数据来源:公开资料整理

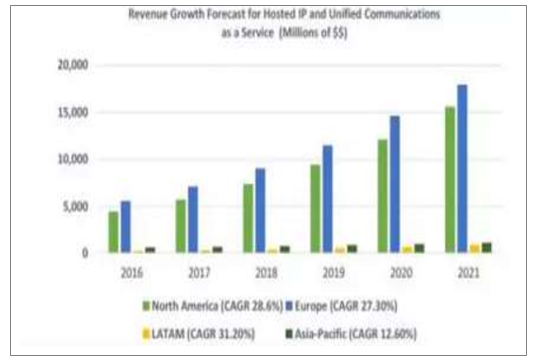

云服务及相关技术的发展在2015年达到相对成熟的阶段。全球托管业务市场2015-2019年的年复合增长率将达到18.4%,市场规模将增长到2019年的91亿美元,北美和欧洲市场最为领先。

托管IP-PBX和融合通信服务的收入增长预测

数据来源:公开资料整理

四、国产高性价比产品异军突起,带来增量

市场IP网络电话终端包括PC端/移动端搭载的软终端和桌面硬件终端。软终端和桌面硬件终端优势互补,相比软终端,桌面话机在通话稳定性、语音通话质量、安全性等方面具备优势,因此中长期来看硬件终端仍会与软终端并存。

IP硬件终端VS软终端

- | 软终端 | 硬件终端 |

成本 | 低 | 需购买硬件设备 |

通话稳定性 | 低 | 高 |

功能分类 | 常与其他工具软件同时运行,解决移动办公需求 | 话机上搭载通讯录、录音等简易功能,满足统一通信基础需求 |

语音通话质量 | 语音质量受网络质量影响 | 低时延、高保真 |

安全性 | 相对较低 | 相对较高 |

代表厂商 | Skype、腾讯QQ | Polycom、亿联网络 |

数据来源:公开资料整理

SIP电话终端的国际厂商众多,包括Cisco、Avaya、爱立信、西门子、阿尔卡特朗讯、VOSKY、3COM、Mitel、Zed-3等厂商,这些厂商在传统电信设备市场拥有较大的市场空间,主要提供电信级软交换解决方案及企业级用户的VoIP服务系统,主要定位于中高端用户市场。国内厂商包括近20家VoIP厂商,如华为、潮流、旋极、亿联、敏讯、伟侨、亿景通信、方位、大唐高鸿、侨兴等。早期SIP话机市场主要由Cisco、Avaya、Polycom等国际巨头占据,2006年,全球IP电话机市场中,思科保持领头羊地位,市场份额43%,Avaya市场份额12%。Cisco和Avaya占据了企业用户市场一半以上的份额,而爱立信、阿尔卡特朗讯和诺基亚-西门子主要针对电信运营商市场。2009年下半年IP通信行业内兼并收购趋势明显,加速整合。Avaya收购北电企业解决方案业务,与思科在企业电话系统市场展开角逐;微软收购Skype,试图立足IP通信市场。2009年,以亿联网络为代表的中国厂商凭借工程师红利和精准的市场定位推出高性价比产品,进一步降低IP电话终端的使用成本,顺利切入欧美中小企业市场,挤压国际巨头的份额。过去三年(2014-2017年),亿联网络IP台式机出货量年复合增速达到24%,2017年全年出货量超过290万台,在SIP话机出货量全球市占率达到26%(2016年亿联市占率19.3%),超出Polycom5个百分点,SIP话机在IP话机约48%(草根调研数据),成为全球市占率第一的SIP话机供应商。

亿联网络SIP终端出货量(市场份额)在2017年跃居全球第一。

总结来说,全球各国仍处于传统固话向IP化转型的周期,且大部分地区IP话机渗透率以及SIP话机在IP话机中的渗透率都有待提升。托管云服务的发展和高性价比产品的出现有利于激发中小企业的需求,至少未来三年内全球SIP桌面终端行业市场规模维持稳步增长。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国SIP行业竞争现状及投资策略研究报告

《2026-2032年中国SIP行业竞争现状及投资策略研究报告》共十章,包含2021-2025年中国SIP行业上下游主要行业发展现状分析,2026-2032年中国SIP行业发展预测分析,SIP行业投资前景研究及销售战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国SIP行业生产工艺、市场规模、竞争格局及未来前景展望:SIP封装技术持续发展,引领电子封装新革命[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)