1、黄金的供需

自然界黄金大多伴生。黄金是自然界中存在的一种稀有元素,是金黄色、抗腐蚀的贵金属。由于其稀有、易保存和易储藏等特点,兼具商品和货币属性。自然界的纯金极少,金矿中常含银、铜、铁、钯、铋、铂等伴生元素,自然金中含银15%以上的称为银金矿、含铜20%以上的称为铜金矿、含钯5-11%的称为钯金矿、含铋4%以上的称为铋金矿。同时金有亲硫性,常与硫化物如黄铁矿、毒砂、方铅矿、辉锑矿等共生,易与亲硫的银、铜等元素形成金属互化物。

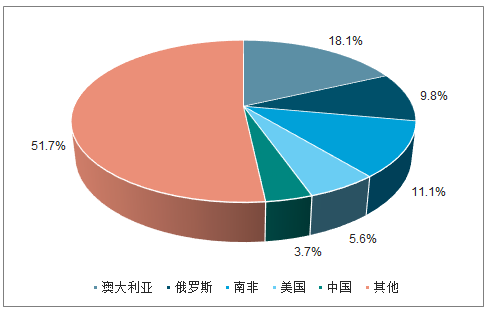

全球黄金储量相对稳定。截止2018年底,全球黄金储量为54000吨(金属量),黄金储量的分布相对集中,TOP5国家占比为48.4%,储量较多的有澳大利亚、俄罗斯、南非、美国、中国等国家,中国黄金储量为2000吨(金属量),占比为3.7%。从全球贵金属的储存格局来看,全球黄金、白银等贵金属的分布均较为集中,TOP3占比分别为39.1%和55.2%。

全球各国黄金储量占比(2018年度)

数据来源:公开资料整理

全球黄金储量历年变化(1994-2018)

数据来源:公开资料整理

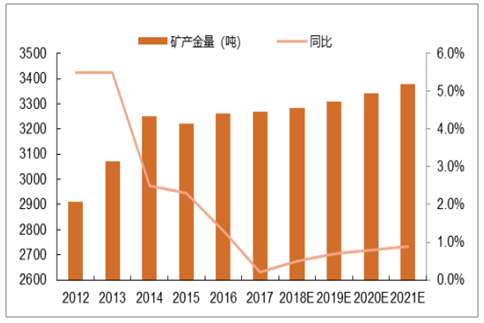

黄金的供给分为矿产金和再生金。2018年度全球黄金总供应量为4671吨,同比增长1.6%。其中矿产金为3503,同比增长1.8%,矿产金占据75.0%份额。全球产金(矿产金+再生金)国家主要有中国、澳大利亚、俄罗斯、美国和加拿大,TOP5国家的产金总量为1427吨,占比30.5%。从企业角度,全球大型黄金企业均在加拿大、美国、南非等国家,2018年度矿产金较大的企业有纽蒙特矿业公司、巴里克黄金矿业公司、英美黄金阿山帝公司、金罗斯黄金公司和极地黄金公司等公司,TOP5企业2018年度产金总量为557.7吨。中国国内排名较高的有山东黄金、中国黄金和紫金矿业,分别产金47.7、40.4和36.5吨,排名全球第12、14和17位。对于再生金,主要是从珠宝首饰、电子设备、医疗设备等处提取回收,全球再生金产量从2012年度的1691.5吨减少到2017年度的1160吨。

未来全球矿产金供应增速放缓。从黄金企业的资本开支周期来看,2013年以来黄金价格下跌严重,黄金企业资本开支减少,根据弗若斯特莎莉文的报告,2012-2017年度全球矿产金产量复合增速为3.2%,2018-2021年度预计复合增速为0.8%。从黄金勘探角度看,黄金勘探从上个世纪90年代达到顶峰后一直处于下跌状态,虽然2000年以来勘探费用在增加,但是金矿的发现量一直减少,未来黄金的供给速度有放缓的趋势。近年的勘探预算主要集中于澳大利亚、加拿大和美国,这三个国家自2005年以来占据近40%的全球预算。

全球矿产金产量(矿产+冶炼)

数据来源:公开资料整理

2、国内黄金企业情况

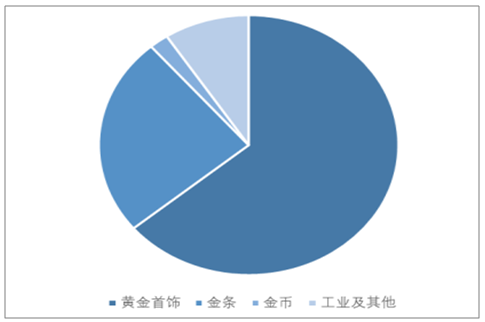

中国黄金产量位居全球第一。2018年度中国黄金产量为401.12吨,同比下降4.87%,连续12年位居全球第一。其中矿产金345.97吨,有色原料产金55.15吨。国内黄金产量下滑主要有以下原因:(1)部分省区出台了自然保护区的矿业权的工作办法,环保压力较大,导致部分企业减产;(2)国内黄金企业矿石品位下降导致产量部分下滑。从需求端看,2018年国内黄金实际消费量1151.43吨,连续6年保持全球第一位,同比增长5.73%。其中黄金首饰736.29吨,同比增长5.71%;金条285.20吨,同比增长3.19%;金币24.00吨,同比下降7.69%;工业及其他105.94吨,同比增长17.48%。国内黄金企业主要有山东黄金、中金黄金、招金黄金、紫金矿业、中国黄金、湖南黄金、西部黄金、银泰资源、恒邦股份等。

中国黄金需求占比(2018年)

数据来源:公开资料整理

中国国内黄金产量类型(2018)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国黄金行业市场竞争格局及行业发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国黄金行业发展模式分析及未来前景规划报告

《2026-2032年中国黄金行业发展模式分析及未来前景规划报告》共十三章, 包含2021-2025年黄金首饰行业分析,重点企业经营状况分析,中国黄金行业的投资潜力及前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国黄金行业发展全景分析(附产业链、产销量、销售结构、上市企业、竞争梯队、企业销售额):投资属性已成为国内黄金市场的核心主导[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)