全球:电解铝产量保持平稳。2019年1-5月全球电解铝产量2.64亿吨,同比小幅下滑0.09%;除中国以外市场电解铝产量约1.15亿吨,同比下降0.68%。中国市场产量占比超过50%,产量对全球产量影响较大。

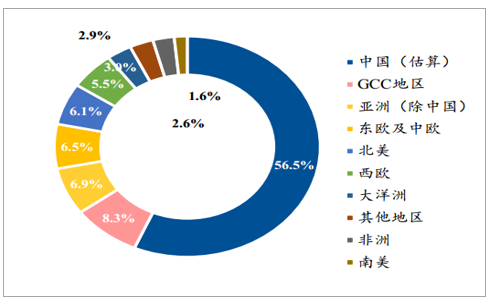

全球电解铝产能分布图(2018年)

数据来源:公开资料整理

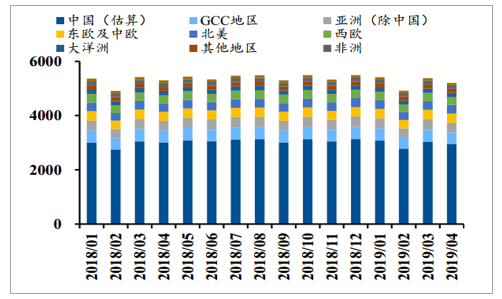

2019年1-5月海外电解铝产量小幅下滑(单位:万吨)

数据来源:公开资料整理

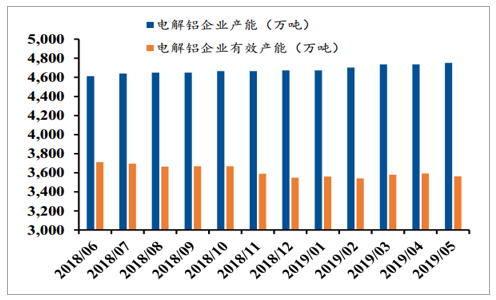

中国:电解铝产能预计全年小幅下滑。2019年上半年电解铝产能小幅抬升,企业有效产能整体平稳,年后开工率逐步恢复。

电解铝产能及有效产能(万吨)

数据来源:公开资料整理

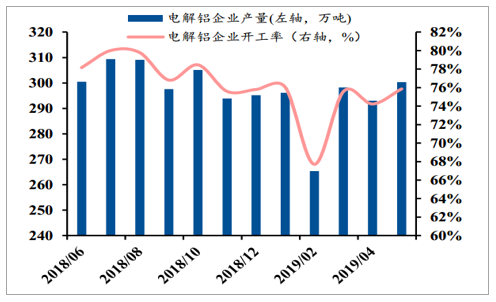

中国电解铝月度产量及开工率

数据来源:公开资料整理

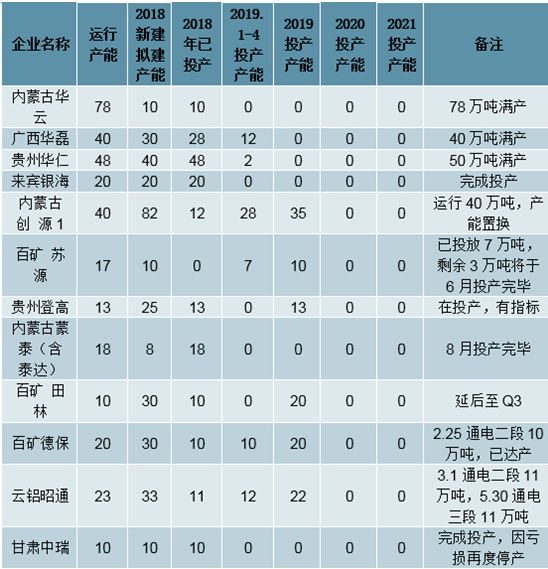

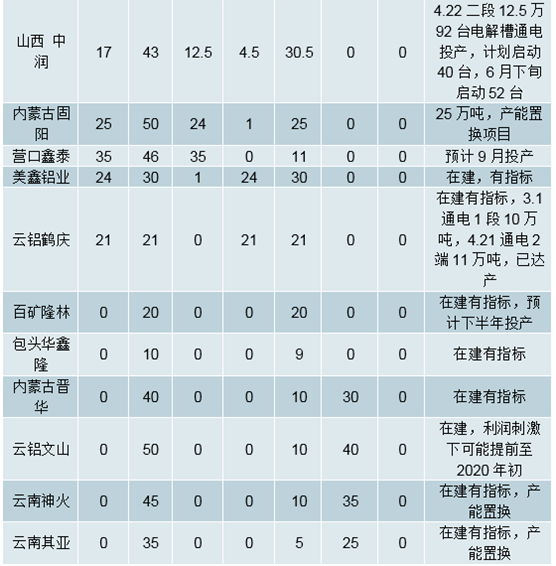

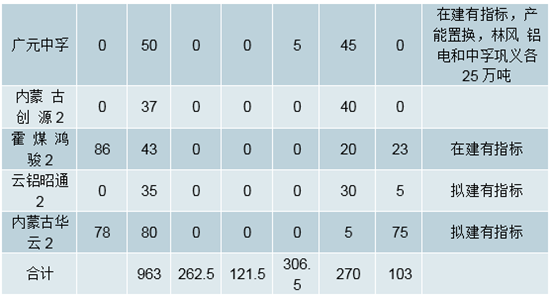

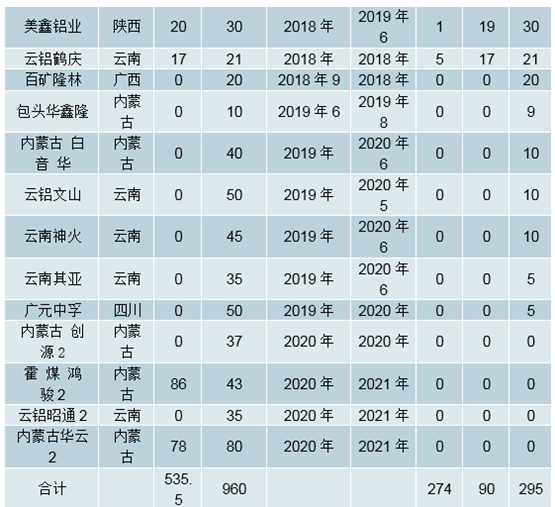

新建产能:2018年以来新建及拟建产能约963万吨,从投产的规模来看当前已投产384万吨(2018-2019.4),2019年全年预期投产306.5万吨,随后逐年减少(2020年新增270万吨,2021年新增103万吨)。其中部分产能是属于产能置换;若电解铝利润修复的话,投产进度或小幅快于预期。

2018年-2021年中国电解铝新建及拟建项目产能(单位:万吨)

数据来源:公开资料整理

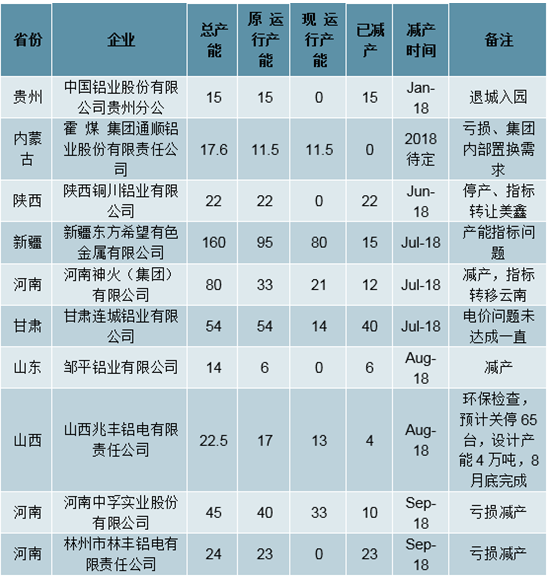

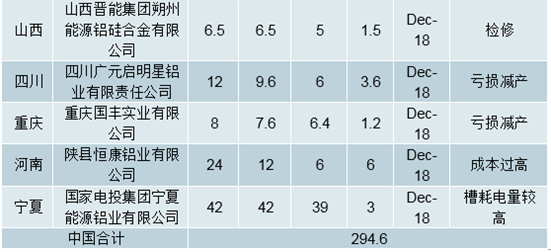

减产产能:2018-2019Q1减产产能达404万吨,减产时间主要集中在2018年下半年,减产的主要原因是环保、政策及产能置换的原因,极少数是成本原因。相对来看本轮减产的弹性较小,复产空间有限。考虑新建产能及减产的产能,今年的预期电解铝产能小幅下降。

2018年-2021年中国电解铝减产产能(单位:万吨)

数据来源:公开资料整理

2019年6月6日,SMM统计国内电解铝社会库存(含SHFE仓单):上海地区22.8万吨,无锡地区41.0万吨,杭州地区8.7万吨,巩义地区8.4万吨,南海地区25.3万吨,天津5.4万吨,临沂0.9万吨,重庆2.3万吨,消费地铝锭库存合计114.8万吨,比上周四减少6.4万吨。

2019年6月6日全国主要消费地区6063铝棒库存:佛山地区2.70万吨,无锡0.72万吨,常州0.70万吨,湖州0.75万吨,南昌1.44万吨,五地合计6.31万吨,相较于上周四减少1.41万吨。二季度预计去库存40-50万吨。截至目前已经去库60万吨,二季度还剩一个月,去库速度已经超出预期。去年6月去库18万吨。社会铝棒加上电解铝合计库存当前累计126万吨,约合计12天。过去9年库存顶点平均17天库存,2018年23天。

2010-2019年季度国内铝社会库存变量(万吨)

数据来源:公开资料整理

我国电解铝社会库存(单位:万吨)

数据来源:公开资料整理

需求:结构性改善。1)地产:2019年3月复工以来,房地产新开工面积累计增速在回升后再度下滑,施工面积累计增速小幅抬升,而房地产竣工面积累计增速年后基本处于下滑态势,5月累计增速下滑至-12.4%;但从历史开工和施工面积来看,下半年竣工面积增速或将回暖;2)电力:2018年,全国电网工程建设完成投资5373亿元,同比增长0.6%;按照国家电网的电力投资额规划估算,预计2019年全国电网计划投资额同比增速有望达到5%,下半年电网用铝有望回升。3)汽车:上半年汽车产销量下滑明显,6月零售端开始出现好转,批发端下跌持续减少;第二周厂家销售日均5.1万台,同比增长25%(第一周零售日均2.5万台,同比下降24%),主要是国五国六切换在即,前期观望消费者将做出选择,国五库存去化顺利。预计下半年部分地区国六开始执行后,8月后国六汽车销量有望好转(7月转换影响犹存),经销商可能进入国六补库存阶段,汽车产销数据同比跌幅将收窄。4)出口端:受益于人民币贬值,上半年铝材出口增速有所恢复,预计下半年出口端增速有望维持。

房地产、施工、新开工、竣工面积累计增速

数据来源:公开资料整理

中国电网基本建设投资完成额累计值及累计增速

数据来源:公开资料整理

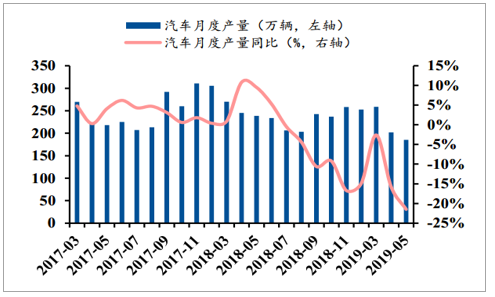

国内汽车月产量增速下滑

数据来源:公开资料整理

国内汽车6月日均销量批发、零售同比数据转好

数据来源:公开资料整理

国内铝材产量增速冲高回落

数据来源:公开资料整理

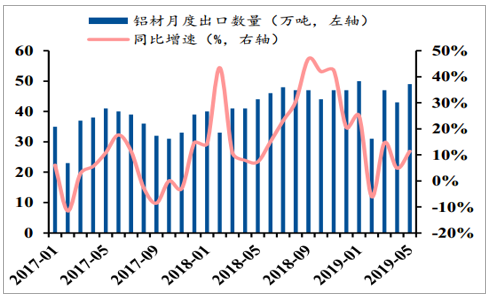

2019年国内铝材出口增速回升

数据来源:公开资料整理

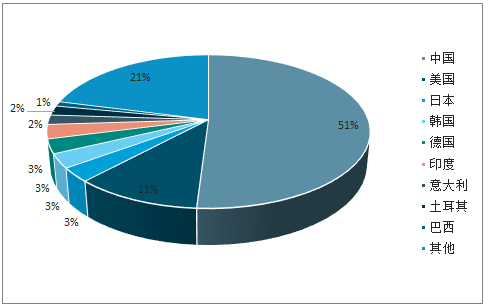

目前国内铝消费占据全球消费总量的比例超过50%,对全球铝需求影响较大。其中国内铝的主要消费领域包括建筑、交通运输、电子电力等。

国内铝消费在全球占比超50%

数据来源:公开资料整理

建筑、交通领域对铝需求绝对量较大

数据来源:公开资料整理

自2017年供给侧改革以来,2018年电解铝产能开始出现下滑,预计2019年产能继续小幅下滑。同时,库存方面,春节累库结束进入3月开工以来,电解铝库存从高点下降超过70万吨,库存去化明显。下半年随着中美关系的缓和,铝下游消费将出现结构性改善(地产领域有望企稳,汽车领域有所改善,电力领域用铝提升)。预计今年国内电解铝供需将出现66万吨左右缺口,供需结构出现改善。同时,我们预计在完成产能置换及交易后,预计2019年以后新增电解铝产能将极为有限,供给侧格局有望不断优化,铝行业基本面有望继续改善。

现货电解铝库存及长江有色铝A00均价

数据来源:公开资料整理

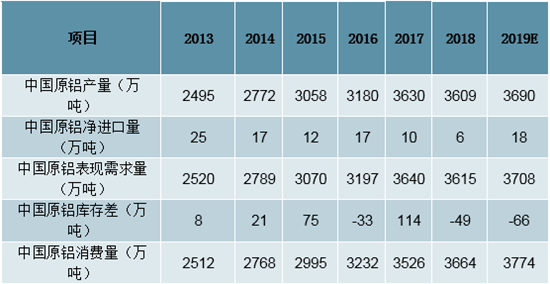

国内电解铝供需平衡预测(单位:万吨)

数据来源:公开资料整理

氧化铝压力放大,6月基本面支撑下跌空间不大,中远期压力显著

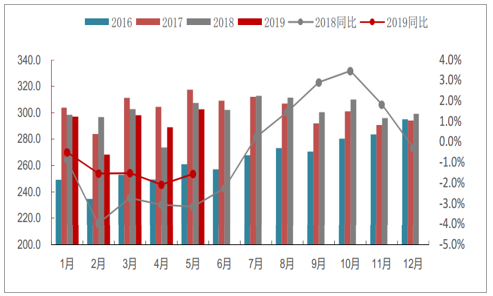

2019年5月氧化铝日均产量和运行产能继续下滑。5月(31天)中国氧化铝(冶金级)产量597.1万吨,同比下滑1.39%,年化运行产能7030.37万吨,环比下降33.6万吨,同比下降99.06万吨,日均产量19.3万吨,环比4月减少0.1万吨,2019年1-5月中国氧化铝产量2956.4万吨,同比增长4.19%。预计6月氧化铝产量572.9万吨,同比下滑3.97%,年化运行产能6970.28万吨,同比下降288.35万吨,环比下降60.09万吨。

预计6月国内氧化铝日产量连续四个月下滑。不考虑进口,预计6月供应缺口15万吨左右。自5月中旬,氧化铝进口盈利窗口打开,预计6月开始氧化铝进口量增加,氧化铝供应缺口预计在10万吨以内。考虑海德鲁复产在即,7-8月进口量预计放大,国内氧化铝厂投产和复产,7-8月缺口逐步收窄甚至转过剩。考虑到基本面变化,维持6月氧化铝价格在短缺支撑下下跌空间不大,但中远期压力显著。

中国氧化铝进口盈亏(元/吨,美元/吨)

数据来源:公开资料整理

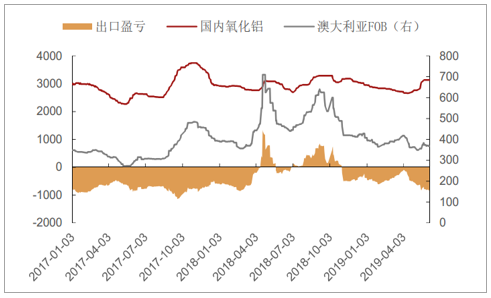

中国氧化铝出口盈亏(元/吨,美元/吨)

数据来源:公开资料整理

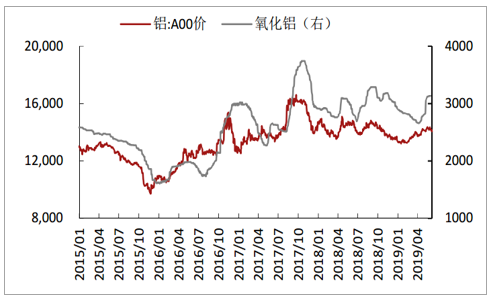

2017年以来我国电解铝、氧化铝价格走势(单位:元/吨)

数据来源:公开资料整理

山东东岳能源交口肥美铝业有限责任公司受环保影响已停止投料,系统剩余部分基本也已出完,恢复时间未定。山西孝义华庆铝业有限公司受环保影响已将45万吨产能全部停完,恢复时间未定。河南汇源氧化铝厂建成产能为80万吨,目前开工约为50%。山西华兴铝业因矿石短缺减产生产,目前开工产能为100万吨,预计6月恢复。中铝山西新材料有限公司于3月20日起因矿石短缺原因减产,目前开工产能为190万吨,恢复时间尚未确定。交口兴华科技因矿石供应原因进行减产,影响产能20万吨,现已逐渐提产至满产状态。中铝矿业有限公司受矿石供应影响进行减产,目前开工产能为150万吨,恢复时间未定。广西信发铝电有限公司受矿石方面影响开工产能在230万吨左右山西交口肥美和孝义华庆复产时间未定。两个氧化铝厂合计年产能325万吨。月产量27万吨。这么大的减产颠覆了氧化铝供需平衡。停产时间尚且不确定,最长预期6个月,主流预期3-4个月。

未来计划新投产增量较大。随着新建产能的投放,远期氧化铝价格依然堪忧。靖西天桂铝业有限公司,80万吨产能,投产时间推迟至2019年第三季度。国家电投集团贵州遵义产业发展有限公司,2019年3月底点火成功,预计8月出产品,新增产能100万吨。2019年国内合计390万吨的新增产能。

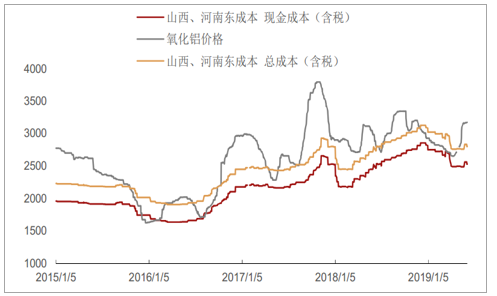

中铝股份投建的中铝重庆分公司80万吨氧化铝项目,因长期亏损,于2014年7月停产,此后经过多轮洽谈,中铝股份、博赛集团和南川区达成共识,更名为博赛集团中铝水江氧化铝项目,采取资产租赁和矿山合作的方式计划实现复产,3月已经贡献产量。近日山西、河南氧化铝现金成本2550元/吨附近,完全成本2800元/吨

山西、河南氧化铝企业盈亏

数据来源:公开资料整理

巴西海特鲁复产进度依然需要持续关注:巴西海特鲁复年产能640万吨,2018年2月底因为环保问题被要求减产50%。巴西贝伦联邦法院于5月20日星期一通过刑事诉讼解除了Alunorte氧化铝精炼厂的生产禁令,允许Alunorte在运行一半的产能后提升至正常生产。但尚未就新的赤泥堆存区(DRS2)的禁令作出决定。Alunorte年产能为630万吨,预计在两个月内达到75-85%的利用率。计划2019年第三季度增加一台压滤机,进一步提高产能。

阿联酋铝业(EGA)旗下AlTaweelah氧化铝厂项目启动:阿联酋铝业(EmiratesGlobalAluminium)在其官网发表声明称,AlTaweelah氧化铝项目正式投产,项目斥资3亿美元,位于阿布扎比Khalifa工业园区,完全达产年产能约200万吨,届时可代替部分进口量,可完善EGA在阿联酋的氧化铝产业,目前其氧化铝用量全部来自进口。预计该项目2019年产量在80万吨左右。年内,海外氧化铝新扩建产能365万吨/年,除阿联酋200万吨之外,还有宏发韦立印尼100万吨和酒钢牙买加65万吨。

国内电解铝企业产能动态:电解铝累计产量同比下降幅度持续逐月扩大

福建省南平铝业有限公司再次减产至7.5万吨,涉及产能4.8万吨。河南神火(集团)有限公司因5月26日突发火灾,暂时全停,涉及产能21万吨。山西华圣铝业有限公司19万吨产能5月24日全部关停(19万吨产能指标可能转移至鹤庆)。云南云铝海鑫铝业有限公司二阶段10万吨、鹤庆溢鑫铝业有限公司一阶段10万吨,3月5日开始投产,已投产完毕。云南神火铝业有限公司预计2019年9月开始投产10万吨。复产方面,青海西部水电有限公司计划复产5万吨。青海百河铝业有限责任公司4月12日已开始少量复产。魏桥铝电(集团)54万吨电解铝指标已公示,具体复产日期待定。

4月(30天)中国电解铝产量289.0万吨,同比减少2.08%。1至4月国内电解铝总产量为1152.3万吨,同比减少1.42%,2019年前4月继续受2018年6月至2019年2月电解铝企业亏损减产影响,从而令运行产能规模继续维持相对低位,4月以来虽然有部分产能逐渐复产,但对4月整体产量贡献有限,4月末国内电解铝运行产能规模为3623万吨,行业平均开工率88.8%,环比3月末增加0.3个百分点。进入5月以后(31天),复产对产量贡献逐渐增加。预计5月电解铝产量为302.5万吨,同比减少1.56%,产量增速降低幅度收窄,在消费持稳态势下,预计5月末国内电解铝库存水平降至130万吨附近。

国内电解铝产量(万吨)

数据来源:公开资料整理

2018我国电解铝企业减产列表

数据来源:公开资料整理

2019年我国电解铝企业减产列表

数据来源:公开资料整理

中国新增电解铝产能估计(单位:万吨/年)

数据来源:公开资料整理

电解铝连续四周库存降幅超过6万吨。截至目前二季度已经去库60万吨,刷新历史最高。2019年上半年去库电解铝供应负增长应是主力。预计三季度开始,供应持续小幅增加,消费将发力,成为去库的主要力量。全年看,去库有望超过60万吨,去年降库50万吨。氧化铝6月预期供应有缺口,7-8月逐步收窄甚至转过剩。预计氧化铝6月下跌空间不大,但中远期压力依旧显著。铝土矿由于北方环保的原因,价格相继小幅上涨。长期看,电解铝由于供给侧改革,供需结构改善,氧化铝产能仍旧在快速释放,整体偏弱。2019年看,电解铝持续去库存,消费看点较多,氧化铝转过剩,一强一弱,将助电解铝利润改善。煤炭自给率高、水电自给率高的企业相对受益。中长期坚定看好供给侧改革对整个铝市场的规范作用。

相关报告:智研咨询发布的《2019-2025年中国铝门市场专项调查及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国铝产业竞争现状及市场分析预测报告

《2021-2027年中国铝产业竞争现状及市场分析预测报告》共十五章,包含铝行业投资环境分析,铝行业投资机会与风险,铝行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询