一、全球乳制品产量稳定,消费量稳步上行

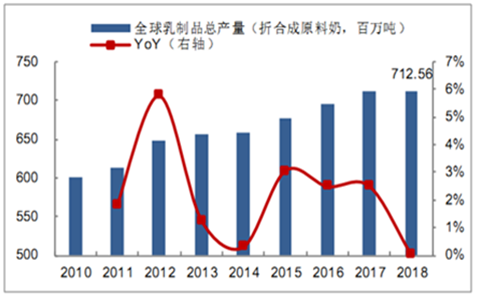

从产量端来看,2018 年全球乳制品产量折合成原料奶达到7.13 亿吨(奶粉:原奶按照 1:8,奶酪、黄油:原奶按照 1:6)。

全球乳制品总产量(折合成原料奶)

数据来源:公开资料整理

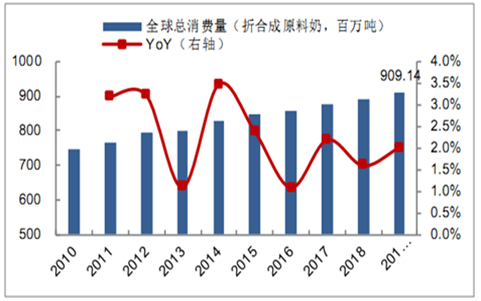

从消费端来看,全球乳制品消费量自 2015年起增速中枢在 2%,消费量稳步上行,2018 年全球乳制品消费量折合原料奶达到9.09 亿吨。

全球总消费量(折合成原料奶)

数据来源:公开资料整理

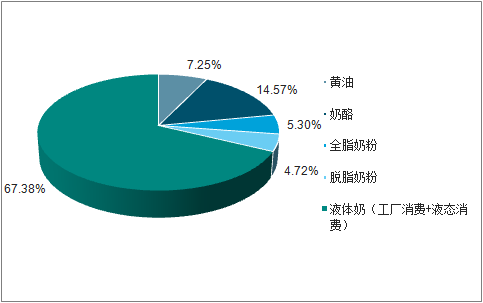

从分品类来看,液体奶消费量占比最高,且对增量的贡献率最大。2018 年液体奶消费量占比 67.38%,其余品类占比从高到低依次为奶酪(14.57%)、黄油(7.25%)、全脂奶粉(5.30%)、脱脂奶粉(4.72%)。

2018 年全球消费量分品类结构

数据来源:公开资料整理

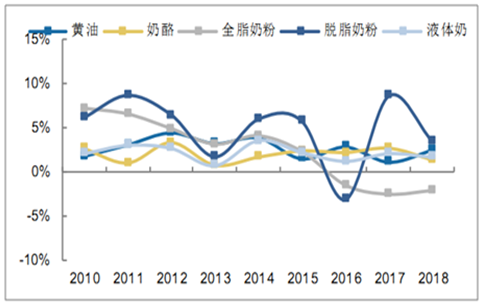

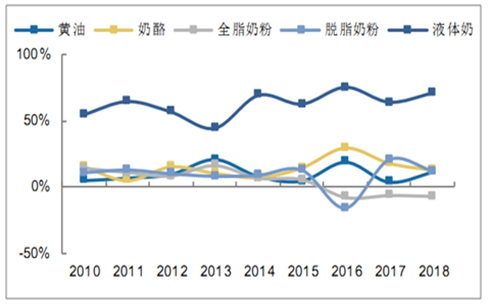

液体奶、奶酪消费量上升趋势明显(折合成原料奶)

各品类奶总消费量

数据来源:公开资料整理

脱脂奶粉的消费量增速最大

数据来源:公开资料整理

液体奶对消费量增量的贡献率仍最大

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国乳制品行业市场专项调研及投资前景分析报告 》

二、中国乳制品各品类奶市场规模

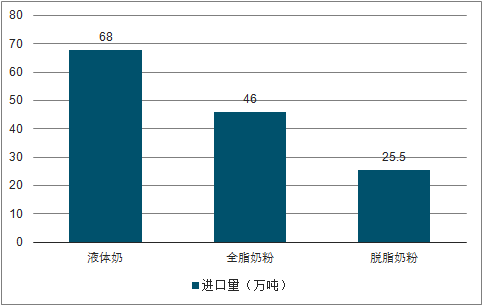

我国乳制品分品类为液体奶、全脂奶粉、脱脂奶粉。它们的进口量分别为 68、46、25.5 万吨。

2018年中国乳制品分品类奶进口量(万吨)

数据来源:公开资料整理

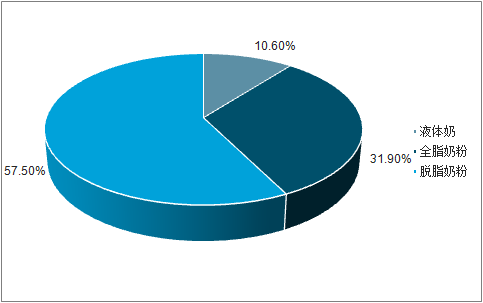

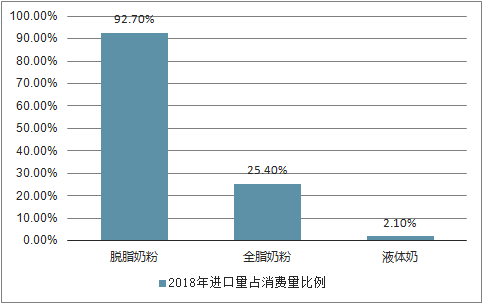

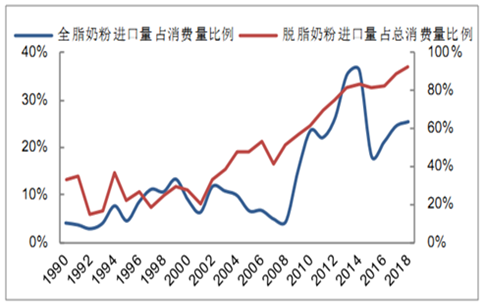

我国进口乳制品折算成原奶约为 640 万吨,其中全脂奶粉、脱脂奶粉、液体奶占比分别为 31.9%、57.5%、10.6%,脱脂奶粉所占比例提升,全脂奶粉占比下降。全脂奶粉、脱脂奶粉、液体进口量占国内消费量的比例为 92.7%、25.4%、2.1%,脱脂奶粉的消费主要为进口产品,液体奶由于运输成本高,故在国际贸易中占比较小。

2018年各品类折合成原奶的进口量占比

数据来源:公开资料整理

2018年各品类进口量占消费量的比例

数据来源:公开资料整理

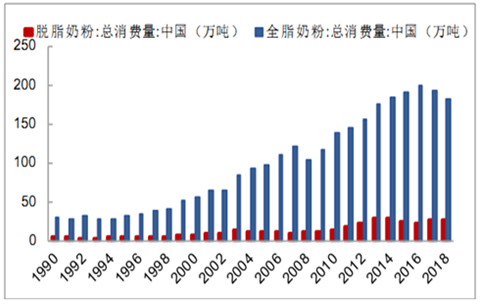

脱脂奶粉目前国内消费市场仍较小, 2018年仅27.5万吨,是全脂奶粉消费量的15%,另外脱脂奶粉生产线的副产品黄油等在国内的需求不足,国内乳企拥有脱脂生产线的不多,产量本身就比较少。另外,从国内消费趋势来看,全脂、脱脂奶粉消费近年来均更偏好进口产品。

1990-2018年国内脱脂奶粉、全脂奶粉总消费量

数据来源:公开资料整理

1990-2018年全脂、脱脂奶粉总消费量

数据来源:公开资料整理

2000 年前后,随着牛奶灭菌技术和设备大规模投入生产,UHT 技术极大地拉长了牛奶保质期,常温奶(主要是白奶)全国性推广,进入高速增长期,乘常温奶爆发红利,伊利蒙牛成就乳业 “常温15年” 的双雄地位。

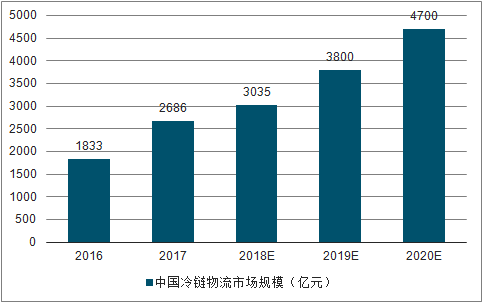

由于常温牛奶高端产品结构上升,市场常温奶增速有所下滑。随着我国冷链供应链的成熟,为低温奶发展解除了桎梏。

中国冷链物流市场规模(亿元)

数据来源:公开资料整理

从全国冷链物流市场规模来看,目前冷链供给已经基本能够覆盖需求。

低温替代常温大趋势下,低温奶消费量占比逐渐提升,在常温奶增速由 60%下降为 30%接近饱和的当下,低温短保鲜奶或成下一个消费新宠。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国乳制品行业市场运营态势及投资前景趋势报告

《2025-2031年中国乳制品行业市场运营态势及投资前景趋势报告》共十五章,包含乳制品行业发展趋势预测, 我国乳制品行业发展策略探讨, 乳制品行业投资前景与风险控制等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询