一、人力资源服务行业竞争格局:分散度高竞争激烈,龙头通过收购兼并持续壮大

1、全球人服市场集中度低,收购兼并扩张成趋势

外资企业具备先发优势,我国企业起步相对较晚。2018年4月全球人力资源服务供应商市值排名50强上榜企业仅有前程无忧(2015年)、尚德机构(2003年)、科锐国际(1996年)、北森(2002年)、104人力银行五家机构(1996年)。市值位居前三的公司分别是安德普翰(ADP,1949年)、威达信集团(Marsh&McLennan,1905年)、瑞可利(Recruit,1960年),市值分别为521.7、424.22、405.48亿美元。科锐国际是市值前50强中中国唯一一家人力资源服务综合供应商。(括号为公司成立时间)

2018年4月全球人力资源服务供应商市值排名入围中国企业

排名 | 企业 | 人力资源主营业务 |

17 | 前程无忧 | 在线招聘 |

30 | 尚德机构 | 培训 |

43 | 科锐国际 | 人才寻访与招聘流程外包 |

47 | 北森 | 人力资源管理软件 |

50 | 104人力银行 | 在线招聘 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国人力资源服务外包市场竞争态势及未来发展趋势报告》

市场格局分散,通过收购兼并快速扩张。全球人力资源服务业CR5市占率仅15.9%,市场集中度低。龙头企业除内生增长外持续通过外延收并购巩固行业地位,收购兼并已经成为龙头规模扩张的重要手段之一。2010-2013年行业并购总交易额达到61亿美元,其中亚太地区约占据30%份额,随着收购兼并的持续推进未来市场集中度仍存一定提升空间。(全球人力资源部分并购事件详见附录表19)

2、我国人服市场内外资共存,本土优质企业稀缺性强

从企业性质角度看,我国人服行业国有、民营、外资三足鼎立。三大国有企业(北京外服、上海外服、中智)的人事代理服务业务市场占有率较高,而外资企业和部分优秀民营企业在灵活用工、中高端人才访寻、招聘流程外包等细分领域占有一席之地。

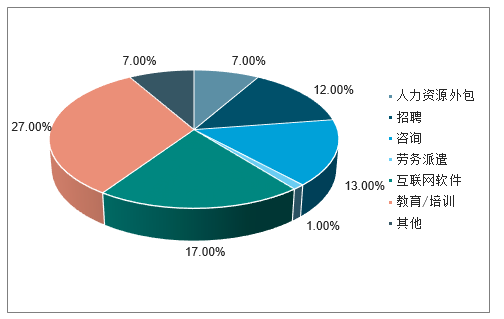

从细分业务角度看,各细分市场均呈现内外资共存格局。中高端人才访寻、灵活用工、招聘流程外包市场代表公司有海德思哲(Heidrick&Struggles)、科锐国际(CareerInternational)、万宝盛华(ManpowerGroup)、任仕达(Randstad)等。其他细分市场如人力资源咨询、在线招聘、转职服务也有各自代表公司。科锐国际在成立之初主要从事中高端人才访寻业务,也率先在国内推出招聘流程外包,不断发展和优化灵活用工业务及其他人力资源服务,已成为人力资源全产业链服务商,是我国本土人服领军企业。上市企业以新三板为主阵地,A股标的稀缺性强。2015、2016年我国人服企业迅速发展并登陆新三板,其中2016年挂牌新三板数量同比增长71%,其中互联网软件平台、人力培训和劳务派遣类占60%以上。主要业务大多集中在教育/培训领域(占比为27.1%),其次是互联网软件/平台和劳务派遣(占比17.1%)。而符合A股上市标准并成功登陆创业板企业仅有科锐国际,具有较强的稀缺性。

人力资源服务业上市公司各领域占比

数据来源:公开资料整理

二、人力资源服务行业分析:朝阳行业快速发展,灵活用工空间广阔

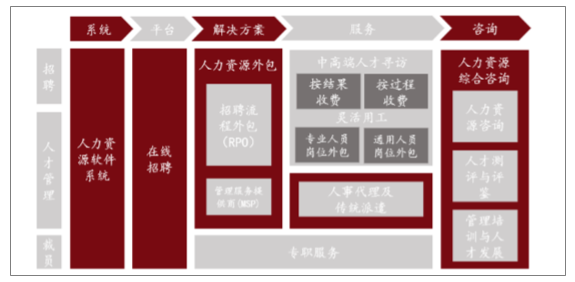

人力资源服务产业链发展完善,细分市场从工具及方法角度可分为系统、平台、解决方案、服务和咨询等子板块,从服务主体角度可以分为2B、2C两大类业务。

人力资源服务业产业链

数据来源:公开资料整理

1、全球人服行业持续增长,我国起步较晚发展迅速

全球人服行业规模稳健增长。2016年全球人力资源服务行业总体营业收入达4910亿欧元,2007-2016年CAGR约9%。其中灵活用工占比高达71%,其余20%来自管理服务提供商,8%来自中高端人才寻访,1%来自招聘流程外包和专职服务。

18年我国人力资源服务的市场规模约4085亿元,其中人力资源外包规模约1785亿元、人才获取规模约1352亿元;外包服务中灵活用工规模约592亿元、人事代理约703亿元,随着灵活用工渗透率的提升,预计灵活用工将超越人事代理成为外包服务中最大的细分赛道。

外包服务市场规模

数据来源:公开资料整理

人才缺口持续扩张,支撑人服需求增长。截至2018年末全国就业人员7.8亿人,首次出现负增长,与此同时,岗位空缺与求职人数比率持续增长至1.27,人才缺口不断扩张,企业用人需求快速增长,支撑我国人力资源服务行业快速发展。

2015-2018年岗位空缺与求职人数比率变化趋势

数据来源:公开资料整理

机构数及从业人员持续增长,民营企业为主体力量。截至2017年,全国共设立各类人力资源服务机构3万家,从业人员58.4万人。从企业性质看,2016年民营性质人力资源服务企业1.9万家,占比超过70%。(2016年人力资源服务机构数减少主要原因为企业兼并较多。)

国家政策加持下行业逐渐走向规范,龙头企业有望受益于行业健康发展。2011年起人力资源服务业首次被写入“十二五”规划,2017年《人力资源服务业发展行动计划》提出2020年人力资源服务产业规模和机构发展目标,2018年《人力资源市场暂行条例》也进一步加强行业监管和标准化建设,此外2018年社保新规推出,倒逼企业人力资源管理规范化。政策体系渐趋完善,行业健康发展趋势下头部企业有望受益。

2、灵活用工市场崛起,行业空间广阔

人力资源外包起源于工业革命,目前已成为发达国家企业重要战略之一。人力资源外包(outsourcing)起源于20世纪第三次工业革命时期的欧美国,发展大致可分为三个阶段:

1)阶段一:20世纪70-80年代,企业发现通过组织规模扩张以实现规模经济的空间有限,臃肿的组织结构会降低企业变革的敏捷性和灵活性,灵活用工这一战略应运而生,企业逐渐将自己的非核心业务通过外包的方式完成,大大提高企业的运营效率和创新能力。

2)阶段二:20世纪90年代,随着企业开始关注成本管控,灵活用工模式逐渐成熟,越来越多的企业开始将核心业务以外的工作通过灵活用工模式实现以灵活控制成本支出。

3)阶段三:目前对于欧美成熟企业,优质的灵活用工供应商已成为战略伙伴,一些贴近客户的核心业务也逐渐通过外包的方式完成,例如一些企业的客户服务工作。

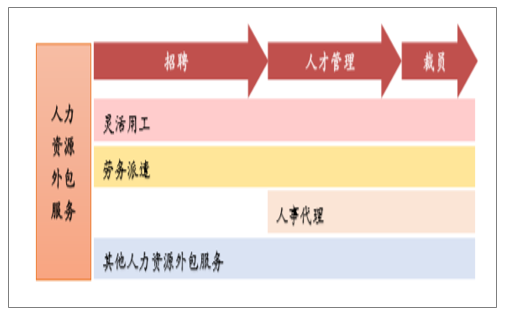

人力资源外包可分为四类:灵活用工、劳务派遣、人事代理。其中灵活用工是对传统固定全职用人模式的补充,是企业基于实时用人需求,灵活地按需雇佣人才,而用人单位与员工不建立正式的全职劳务关系。

人力资源外包服务类型

数据来源:公开资料整理

灵活用工是目前人力资源行业重要赛道。目前发达国家的灵活用工模式已经被大量企业采用,成为人服行业中体量最大的细分领域。2016年全球人力资源服务行业4910亿欧元营收中,灵活用工占比高达71%。

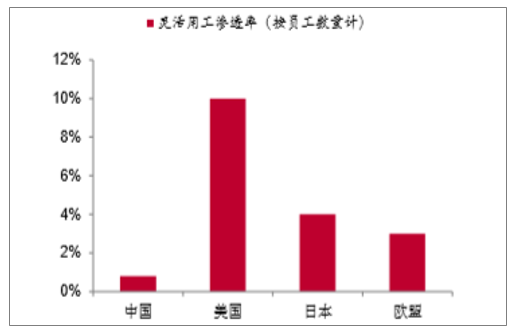

灵活用工渗透率较低,处于爆发前夕。无论是从企业占比还是从员工占比来看,我国灵活用工的比例都低于欧美水平。我国灵活用工处于发展初期,渗透率尚不到1%,而美国在10%左右,日本在4%左右,欧盟在3%左右,提升空间巨大。

人力资源外包的渗透率(按企业数量计)

数据来源:公开资料整理

灵活用工渗透率(按员工数量计)

数据来源:公开资料整理

灵活用工具有“缓周期”的特点

主要逻辑在于,在预期宏观经济下行时,企业更倾向于将非核心岗位的人力成本转化为可变成本。第一个层面,我国灵活用工渗透率仍较低,灵活用工的增速主要来自于渗透率提升的红利,还不需要担心宏观经济的负面影响;第二个层面,我国GDP增速存在预期放缓的压力,而灵活用工正好契合这个阶段的用工需求。

社保入税,部分劳务派遣或将转向灵活用工。劳务派遣的业务附加值较低,按派出人员数量收费,一般为人均每月80~300元,部分不规范的劳务派遣公司通过少缴员工社保来实现盈利。从19年1月1日起,社会保险费交由税务部门统一征收,社保将按照正常标准缴纳,不规范的劳务派遣公司盈利空间被压缩,甚至难以持续经营,给予灵活用工更大的发展空间。另外,根据《劳务派遣暂行规定》,“用工单位应当严格控制劳务派遣用工数量,使用的被派遣劳动者数量不得超过其用工总量的10%”,而灵活用工的比例不受限制,因此超过10%的外包需求只能由灵活用工来满足。灵活用工更具规模效应。灵活用工的费率是稳定在一定的区间内(15~25%),规模效应主要体现在顾问的管理效率。科技赋能、系统升级将带来顾问平均管理派出员工数量的提升,进而带动人均产出的提升及利润率的提高。生育政策宽松,促进岗位外包。16年开始我国实行全面二孩政策,16~18年我国二孩每年出生人数在700~800万人。对于用人单位来说,女性比较集中的岗位(如财务、人力等)就经常面临休产假导致短期劳动力不足的情况,用人单位就更倾向于将这些岗位外包。

2016~18年二孩出生人数

数据来源:公开资料整理

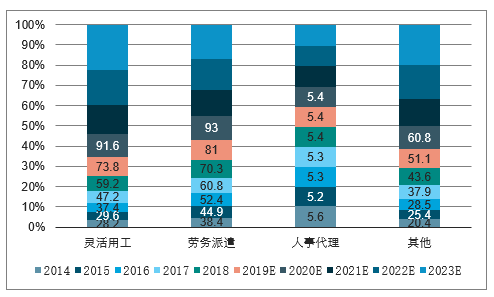

市场规模稳健增长,灵活用工显著快于其他用工方式。过去5年我国灵活用工市场规模实现快速增长,由2014年的232亿元增长至2018年的592亿元,预计2019-2023年有望实现24.5%复合增长率,预计到2023年市场规模有望增长至1771亿元。

人力资源外包各细分板块市场规模及预测(十亿)

数据来源:公开资料整理

我国灵活用工模式增长最快

数据来源:公开资料整理

3、猎头市场平稳发展,渠道下沉助力企业扩张

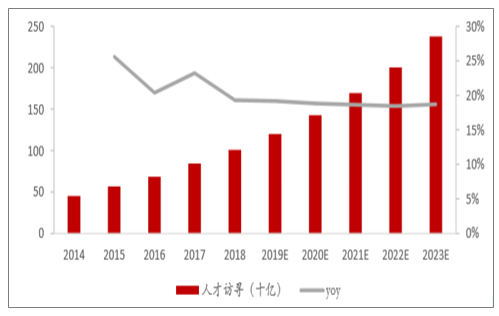

我国猎头市场规模快速增长。中国猎头市场规模已由2013年404亿增长到2017年967亿元, 2018年猎头市场规模约为1007亿,预计2018-2023年CAGR可达18.8%,增速略低于整体人力资源服务行业增速。

2014-2023年人才访寻市场规模(十亿元)

数据来源:公开资料整理

第三产业占比提升,政策利好高端人才发展。消费升级及技术创新引导我国经济结构转型,过去二十年,第三产业增加值占GDP增加值比重增长了十个百分点,2017年占51.9%。我国人力资源总量将从2008年1.1亿增长到2020年1.8亿人,增长58%。预计2020年高技能人才占技能劳动者比例达到28%。随着产业结构升级,国家对高端人才越来越重视,用人单位对人才素质提出更高要求。

《国家中长期人才发展规划纲要(2010-2020年)》

指标 | 2008年 | 2015年 | 2020年 |

人力资源总量:万人 | 11385 | 15652 | 18025 |

每万劳动力中研发人员;人年/万人 | 24.8 | 33 | 43 |

高技能人才占技能劳动者比例% | 24.4 | 27 | 28 |

人力资本投占国内市场总值比例% | 10.75 | 13 | 15 |

人才贡献率% | 18.9 | 32 | 35 |

数据来源:公开资料整理

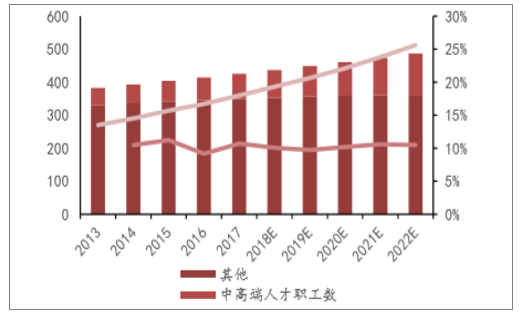

中高端人才需求提升或推动猎头业务需求增长。我国中高端人才需求率由2013年17.8%提升至2017年23.8%。从收入角度看,2017年我国年收入在10万元及以上的城镇中高端人才职工数达7760万,2013-2017CAGR10.4%,中高端人才占比逐年提升,从2013年13.5%增长到2017年18%。随着人才需求结构调整,预计猎头业务需求有望持续增长。

13-22年中国按年收入划分城镇职工数目分析(百万人)

数据来源:公开资料整理

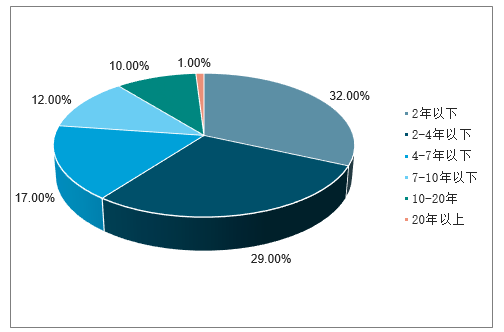

猎头新进企业众多,民营企业招聘能力较强。目前市场上约有1.7万家招聘公司和35万个人猎头,由于国内猎头市场门槛较低,新进企业众多,成立时间4年以下本土猎头机构占比高达61%。中高端访寻对猎头顾问经验及资质要求较高,因此只有具备高素质猎头顾问及规范操作流程的企业才能具备良好议价能力。

中国中高端人才访寻服务机构成立时间分布

数据来源:公开资料整理

候选人资源积累与精细化管理铸就竞争壁垒。猎头服务对候选人资源积累要求较高,人力资源服务企业可通过自有平台收集或人脉积累等方式建立候选人数据库,并对数据库进行持续更新迭代,只有对候选人数据掌握更精准的企业才能快速实现人才的快速精准匹配,候选人数据库的差异成为优质企业的重要竞争壁垒。

渠道下沉成为扩张关键。猎头顾问猎头业务起始于一线城市,而中国企业数量众多,猎头服务必须贴近服务于客户,因此从北上广深辐射转向二线城市是起步较早的猎头公司做大做强的关键。

4、招聘流程外包业务需求提升,亚太地区或成潜力市场

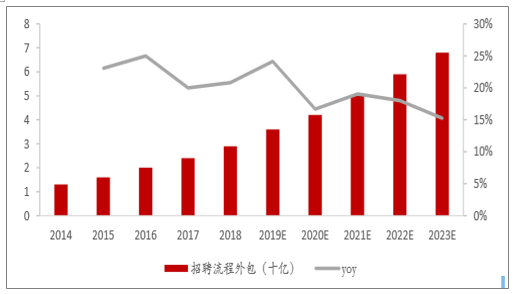

国内薪资水平日益上涨,招聘流程外包相较内部招聘具备显著优势。国内私人企业平均年薪已经由2013年的32706元上涨至2017年的45761元,非私人企业平均年薪已经从2013年的51483元上涨至2017年的74381元。经营及人力资源成本提升预计将推动更多企业选择招聘流程外包服务商。

2014-2023年我国招聘流程外包市场规模

数据来源:公开资料整理

500强企业数量持续增长,推动招聘外包服务需求提升。90年代以来招聘流程外包业务在欧美国家逐步开展,全球500强企业中的大多数采用招聘流程外包服务。全球近百家提供人力资源服务的上市公司中,近半数企业业务涵盖招聘流程外包服务。随着我国500强企业数目增加,招聘流程外包服务需求有望继续增长。

世界500强的中国企业数量

数据来源:公开资料整理

亚太地区招聘流程外包市场基数小,仍具备成长空间。2016年亚太地区招聘流程外包(RPO)业务营收规模约8亿欧元(yoy+14.3%),规模远低于北美及欧洲水平,而增速则高于全球水平。随着以中国为首的众多企业逐渐成长为全球性企业,亚太地区RPO仍具备增长空间。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国人力资源服务行业市场发展前景及投资风险评估报告

《2026-2032年中国人力资源服务行业市场发展前景及投资风险评估报告》共十三章,包含2026-2032年人力资源服务行业面临的困境及对策,人力资源服务行业发展战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国人力资源服务行业市场现状及前景展望:人服规模蓬勃向上,灵活用工未来可期[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2021年中国专业人才发展分析(附特殊人员津贴、技术人员、技术证书及技工学校及机构等)[图]](http://img.chyxx.com/images/2022/0330/addf1c41ce2bf8c4d7f5adad11a1cd3b87e15a8f.png?x-oss-process=style/w320)

![2021年全国就业人数、农民工总量及农民工返岗复工人数分析[图]](http://img.chyxx.com/images/2022/0330/35de42fbad281adfaad723d244993893e394cd3b.png?x-oss-process=style/w320)