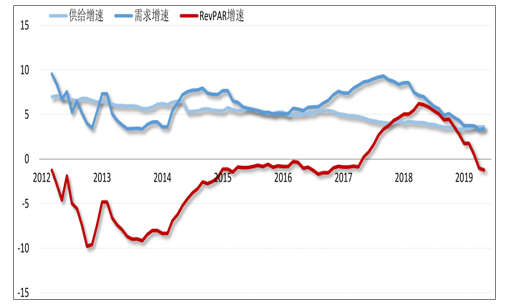

酒店行业的供给为当前市场已开业的酒店房间数,酒店行业的需求为消费者入住的酒店房间数,从绝对数来讲,酒店行业的需求无法超越供给,即不考虑钟点房的情况下,酒店的入住率无法超过100%。

据调查数据显示,近年来我国酒店行业需求端的增长高于供给端的增长,行业不断向供不应求的状态靠近,带动RevPAR不断向好,并在2017年开始实现正增长。而自2018年四季度开始,我国酒店的需求增速已下降至与供给增速接近的水平,需求增速下降导致2018年4月之后,RevPAR增速的持续下降。由于酒店行业的需求中较高比例为商务活动带来的差旅需求,需求的下降,反映的是部分企业主对贸易战等经济不确定性的担忧。

到2019年5月,我们跟踪的酒店TTMRevPAR增长率已经转为负数,供给与需求增速平。

2012.1-2019.5中国内地酒店业市场供需和RevPAR同比变化率

数据来源:公开资料整理

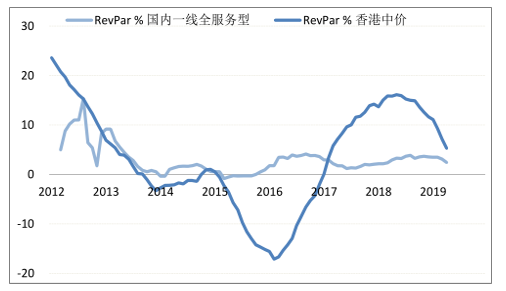

酒店供需对我国酒店市场RevPAR变化的贡献,酒店供给下降或需求上升对RevPAR有正贡献,反之有负贡献。近期一段时间,数据显示行业供给上升,需求下降,供给和需求都表现出对RevPAR的负贡献,导致RevPAR增速快速下滑。

无论是有限服务型酒店,还是全服务型酒店,RevPAR维持增长的主要动力都来自于供给的持续收缩。从整个酒店周期上观察,供给的收缩和扩张,也是驱动酒店行业景气程度周期性变化的主要力量。

在过去7年中,我国内地全服务型酒店比有限服务型酒店受到更强的需求周期性变化的影响,RevPAR增速也呈现出更强的周期性。我们也对比了香港与内地一线城市酒店的数据,可以看到香港与内地酒店出现了近似同步的RevPAR增长放缓趋势。

2012-2019年国内一线城市全服务型与香港中价酒店RevPAR增速对比

数据来源:公开资料整理

2012-2019年国内一线城市有限服务型与香港旅馆RevPAR增速对比

数据来源:公开资料整理

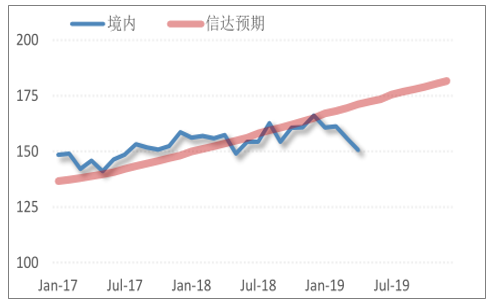

国内最大酒店行业上市公司锦江股份,到2019年2月份,锦江股份季调后境内酒店平均RevPAR连续28个月正增长,3月、4月开始连续的负增长。

经季调的锦江境内经济型酒店RevPAR(元)

数据来源:公开资料整理

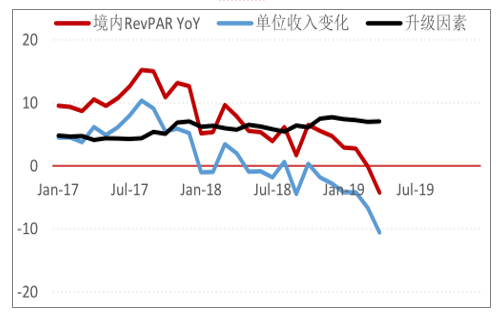

经季调的锦江境内酒店RevPAR变化(%)及原因

数据来源:公开资料整理

进入2018年以来,支撑锦江季调RevPAR连续正增长的主要动力是经济型到中高端的升级因素,单位收入变化因素在2018Q3开始转为负面。国内以锦江国际、首旅如家为代表大型酒店集团进入繁荣期后于2018年开始普遍施行提价策略,酒店平均房价增长迅速,导致入住率停止增长乃至出现回撤,境内经济型和中高端RevPAR分别在18年Q3、Q4开始负增长。

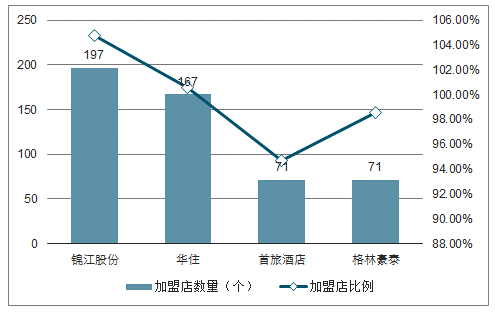

随着酒店行业整合步伐加速,国内连锁酒店格局逐渐清晰,巨头之间竞争愈发激烈,新开店数量持续增长。从2018年全年来看,净开店数量大致呈现逐季升高的趋势,并在四季度迎来开店高峰。2019年,各大酒店集团加快开店进程,一季度净开店数量较2018年同期大幅增加。华住于2019年Q1上调全年开店指引,由原来800-900家上调至1100-1200家,截止2019年3月底,华住拥有规划中酒店数达1311家;首旅酒店2019年计划新开店不少于800家,较2018年开店计划450家同样显著提速;格林豪泰截止2019年3月底拥有待开业酒店数量481家,较2018年末大幅增加51家;锦江虽未对开店指引做出调整,但一季度净开店188家,较2018年同期增加15%,开店水平在同业中处于领先位置。

2018-2019年一季度中国四大酒店集团净开业门店数量

数据来源:公开资料整理

直营酒店自负盈亏,经营成本高,营收随行业景气度与经济形势同步变动,周期性较强,业绩弹性大;加盟酒店为公司贡献加盟收入,受行业环境影响程度小,与日常经营成本的脱钩使得加盟业务拥有更大的盈利空间,酒店的加盟比例与整体ROE水平基本呈现正向关系。截止2018年末,加盟比例最高(98.9%)的格林豪泰拥有四家酒店中最高的ROE水平(30.5%)。出于平滑受益、提升盈利水平的目的,各大酒店2019年新开店普遍以加盟形式为主,加盟新店的比例(新开加盟店/净开业酒店数量)均超过了90%。

2019年一季度中国酒店新开店加盟

数据来源:公开资料整理

与经济型酒店相比,中高端酒店投资回报率更高,能够有效通过在消费结构转型、中端酒店消费群体逐年增长的大背景下,国内酒店纷纷加速布局中高端市场,完善中高端品牌体系建设,中高端酒店数量近年来高速增长。

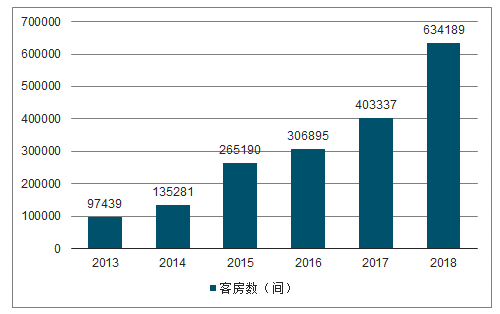

截止2019年1月1日,中端酒店营业数6036家;客房数634189间,客房同比增长57.24%。中端酒店规模增长的主要动因之一是由于经济型酒店的发展碰上成本不断上升的压力,部分大型连锁酒店集团就把公司资源直接倾向于快捷酒店的升级市场,所以形成中端发展提速的现象。

2013-2018年全国中端连锁酒店数

数据来源:公开资料整理

2013-2018年全国中端连锁客房数

数据来源:公开资料整理

目前中国中产阶级数量位居全球第一,为消费升级提供雄厚的消费能力支持。据调查数据预计:到2022年,中国中产阶级数量将增长至2.71亿家庭。国内中产阶级数量增长,将成为中端酒店的消费主力。未来,中国中端酒店市场的潜在消费人群有望以年增长10%左右的速度持续扩大。

中产阶级比重提升、消费升级及高端转移推动中端酒店需求增长,中端酒店已成为市场新的投资热点,中端酒店市场的主要品牌运营情况、增长势头良好。中端酒店市场迎来了发展高峰,以维也纳、全季为代表的中端酒店头部企业领跑效应业日趋明显,发展规模遥遥领先,尤其是维也纳酒店门店规模超1000家,很好的验证了中端酒店市场巨大的发展空间和良好的盈利模式。

国际酒店品牌也纷纷放开了中端品牌特许经营权,通过与中国本土的酒店管理公司合作的方式,进行中端品牌的大规模市场推广,出现了全新的合作模式,共同投资、共同建立新品牌、由独立团队进行运营。在我国中端酒店市场盛宴面前,外资品牌能否后来居上,分得一杯羹,有待市场检验。

2019年锦江/华住/首旅/格林新开店计划中高端酒店占比均超过50%,2019年Q1净开业酒店中,锦江、华住和格林的中高端新店比例(中高端新店/净开业酒店数量)超过80%,开店资源向中高端倾斜明显,首旅由于一季度新开较多管理输出门店,中高端新店占比较低。

2019年一季度全国中端酒店新开店

数据来源:公开资料整理

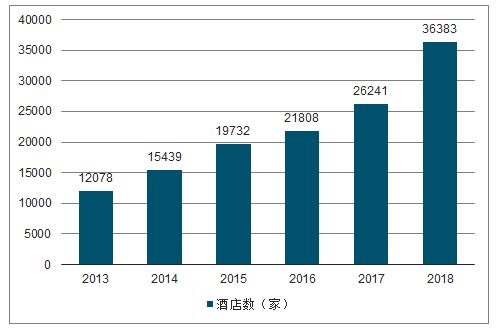

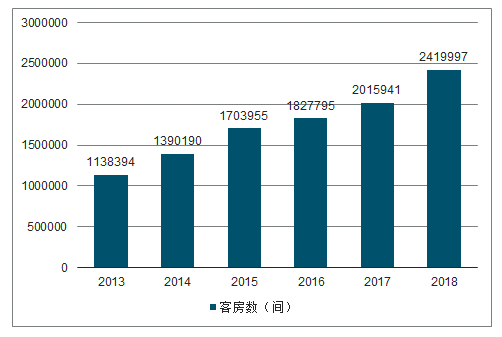

截止2019年1月1日,经济型酒店营业数36383家;客房数2419997间,客房同比增长20.04%。

2013-2018年全国经济型连锁酒店数

数据来源:公开资料整理

2013-2018年全国经济型连锁客房数

数据来源:公开资料整理

经济型酒店数量增加后,竞争加剧,供求关系发生变化;人工租金能耗成本的上涨,无法很好的进行成本转移;产品的老化,不能满足新型消费需求。从2016年开始,传统的经济型连锁酒店的增长开始出现明显下滑,存在于一种想要转型却不知如何转的困境中。一、二线城市,经济型酒店高速发展的黄金时期已经过去,连锁化市场接近饱和,但是在一、二线城市中,大量的单店规模50间房左右的小规模连锁酒店,还是较大的连锁化机会存在。

另外广大的三四线城市,经济酒店的市场还是刚需的产品,市场竞争的格局才刚开始,未来几年还有较大的成长空间。在三线以下城市酒店品牌连锁化程度相对较低,市场渠道下沉,抓住中国城镇化过程中的酒店品牌产业升级机会,也不失为经济型连锁酒店摆脱增长乏力有益的尝试,市场上已经有成功的案例。

OYO的出现,某种程度上提供了经济型酒店转型的新方向。当然最终结局如何,OYO是破局者还是搅局者,还未为可知。创新的模式,对大部分的经济型酒店来说,既是新方向,也是新挑战。

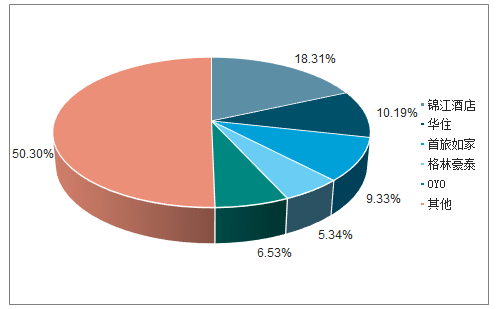

2017年末,OYO进入中国市场,一年开出5656家门店、27万间房,超过格林酒店,于2018年底成为国内第四大酒店集团,令原有四大酒店市占率回落至43.17%,对内资酒店市场造成一定冲击。

目前OYO已在中国地区开出超过10000家门店和50万间房,参考2019年Q1的开店数据,OYO超过华住、首旅,成为规模仅次于锦江的全国第二大酒店集团。

2018年国内市场五大酒店集团市场占有率

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国酒店行业市场潜力分析及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国酒店行业市场运行格局及战略咨询研究报告

《2026-2032年中国酒店行业市场运行格局及战略咨询研究报告》共二十二章,包含2026-2032年中国酒店业投资战略探讨,2026-2032年的中国酒店企业经营管理策略,2026-2032年中国酒店信息化策略解读等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国酒店业发展现状分析:行业加快高端化转型,新型主题酒店有望得到进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国酒店行业全景速览:行业景气度有所回升,未来需求规模将持续扩张[图]](http://img.chyxx.com/images/2023/0110/e6c9a3844a29aa2eb0765a47b622829074db662b.jpg?x-oss-process=style/w320)