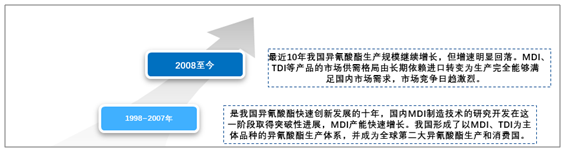

1、我国异氰酸酯发展历程

1998~2007年是我国异氰酸酯快速创新发展的十年,国内MDI制造技术的研究开发在这一阶段取得突破性进展,MDI产能快速增长。我国形成了以MDI、TDI为主体品种的异氰酸酯生产体系,并成为全球第二大异氰酸酯生产和消费国。

2007年同1998年相比,我国异氰酸酯的总生产能力由7.5万吨/年增加到84万吨/年,1998-2007年产能年均增速达到27.3%。其中,MDI产能由2.5万吨/年增加到52万吨/年,产能年均增速高达35.5%;TDI产能由5万吨/年增加到28万吨/年,产能年均增速为18.8%;HDI产能从0增加到3万吨/年。随着国内异氰酸酯行业快速发展,我国异氰酸酯的自给率大幅提高,2007年MDI、TDI的自给率分别达到58.0%和65.7%。

烟台万华与青岛化工学院联合进行MDI制造技术的攻关,相继开发成功1.5万吨/年、2万吨/年和4万吨/年的MDI制造技术,并掌握了8万吨/年以上的MDI核心制造技术,解决了MDI生产过程中的缩合反应、光气化反应和分离精制三大核心技术难题,使中国成为继德、美、英、日之后全球第5个拥有MDI制造技术自主知识产权的国家。2002年底,烟台万华MDI生产规模达到10万吨/年。2003年8月,烟台万华16万吨/年MDI工程项目建设在宁波大榭正式开始,成为我国聚氨酯工业发展史上重要的里程碑。2005年11月,烟台万华16万吨/年MDI工程项目顺利建成投产,显著提升了我国异氰酸酯生产技术水平和国际竞争能力。

2005年是我国TDI装置扩建投产较为集中的一年,沧州大化集团TDI厂将产能扩至3万吨/年,甘肃银光化工恢复建设并于2005年将TDI产能扩至5万吨/年。由化二院设计,原上海吴淞化工厂TDI装置异地改造而成的烟台巨力公司1万吨/年TDI装置也于2005年建成投产,开启了我国民营企业生产异氰酸酯的历程。

同时,行业内相关企业也投入了大量人力物力研发六亚甲基二异氰酸酯(HDI)、异佛二酮二异氰酸酯(IPDI)、二环已基亚甲基二异氰酸酯(H12MDI)等高性能、高附加值特种异氰酸酯产品。

随着我国聚氨酯工业的快速发展,国外聚氨酯公司开始进入中国的异氰酸酯行业。2006年,BASF上海公司16万吨/年TDI建成投产,上海联恒异氰酸酯有限公司24万吨/年MDI建成投产。2007年,科思创(原德国拜耳)在上海建成投产了3万吨/年六亚甲基二异氰酸酯(HDI)装置,同年年底,日本旭化成公司在江苏南通建成投产了1万吨/年HDI基多异氰酸酯装置。外资项目的建成投产,使我国异氰酸酯行业的整体生产规模及技术水平都得到了极大提升。

这一阶段我国异氰酸酯行业的主要特征是,在消化引进技术基础上创新形成了自主知识产权的MDI和TDI技术,我国MDI生产能力及产量得到大幅增长,MDI取代TDI成为最主要的异氰酸酯产品。国内异氰酸酯行业逐步开放,外资、民营等企业开始进入该领域,产业发展的竞争压力逐步增加。

最近10年发展历程(2008至今)

最近10年我国异氰酸酯生产规模继续增长,但增速明显回落。MDI、TDI等产品的市场供需格局由长期依赖进口转变为生产完全能够满足国内市场需求,市场竞争日趋激烈。2017年,我国MDI、TDI的自给率分别达到117.3%和110.2%,净出口量分别达到35.2万吨和6.8万吨。

2017年与2008年相比,我国异氰酸酯的总生产能力由120万吨/年增加到401.3万吨/年,2008-2017年产能年均增速达到12.8%。其中,MDI产能由87万吨/年增加到305万吨/年,产能年均增速高达13.4%;TDI产能由29万吨/年增加到84万吨/年,产能年均增速放缓至11.2%;HDI产能从4增加到10.8万吨/年,年均增速为10.4%;IPDI生产实现了0的突破,2017年产能达到1.5万吨/年。

我国异氰酸酯产业发历程

资料来源:智研咨询整理

相关报告:智研咨询发布的《2019-2025年中国异氰酸酯行业市场专项调研及投资全景评估报告》

2、异氰酸酯生产概况

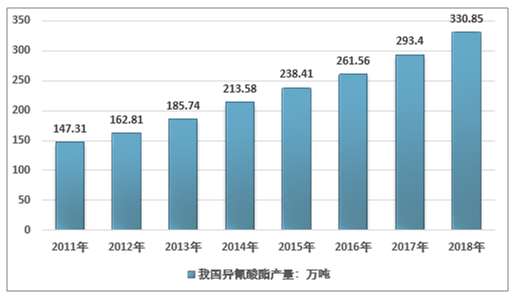

改革开放至今,我国异氰酸酯快速发展,已成为世界主要的异氰酸酯生产和消费大国。2018年我国异氰酸酯产量约330.85万吨。

2011-2018 年我国异氰酸酯产量走势图

资料来源:智研咨询整理

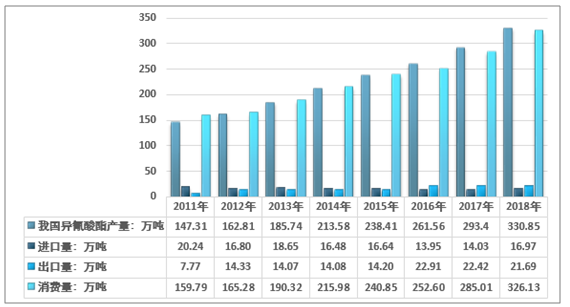

2011-2018年异氰酸酯进出口分析

资料来源:中国海关

随着MDI技术的创新突破,万华化学迅速成长为世界第一大MDI生产企业。2011年,第五代新型光化反应技术成功在烟台、宁波三套MDI装置全部应用成功,MDI总产能从80万吨提高至124万吨/年。2014年,万华烟台工业园老厂搬迁异氰酸酯一体化项目全线一次投产成功并生产出合格的MDI产品,MDI总产能达到180万吨/年,稳居世界首位。此外,万华于2016年完成了对匈牙利最大化工公司宝思德100%股权的收购,成功实现了我国异氰酸酯行业“走出去”的第一步。

外资在华企业这一阶段也在不断扩张MDI产能。2008年,科思创(原德国拜耳)在上海建成投产35万吨/年MDI装置,并于2014年通过脱瓶颈将产能至50万吨/年;重庆巴斯夫于2015年新增40万吨/年MDI产能;2016年,上海联恒异氰酸酯公司将MDI产能由24万吨/年扩至35万吨/年。

最近10年,TDI产能持续扩张的同时也在不断淘汰落后产能。2011年,科思创在上海建成投产25万吨/年TDI生产装置,成为我国最大的TDI生产企业。作为我国TDI行业的新进入者,福建东南于2013年建成投产10万吨/年TDI装置。沧州大化、烟台巨力和甘肃银光也在该阶段相继新增TDI产能。在需求增速放缓的同时,TDI产能的急速扩张导致产能过剩的状态开始出现并持续,市场竞争日益激烈。蓝星太化及兵器集团辽宁北方锦化相继关停TDI产能,合计淘汰TDI产能8万吨/年。

随着MDI和TDI产品市场竞争日益激烈,脂肪族异氰酸酯(ADI)的研究开发及产业化成为行业主要竞争者发展的重点,原材料的竞争从基础原材料向高端原材料转变。科思创和巴斯夫分别在上海建立了5万吨和1.8万吨的HDI生产线,万华化学于2012年建成投产1.5万吨/年HDI装置,并迅速将产能增至3万吨/年。2016年3月,万华化学1.5万吨/年异佛尔酮二异氰酸酯(IPDI)投产,成为世界上第二家掌握异佛尔酮全产业链核心技术的企业。

最近10年我国异氰酸酯行业的发展特征是,MDI、TDI产能继续较快增长,并相继出现产能过剩,HDI、IPDI等高端异氰酸酯产品成为行业研究和产业化的重点。我国异氰酸酯产能规模、技术水平已位于世界前列,生产核心技术国产化取得突破性进展。MDI行业龙头企业垄断特征明显,万华化学MDI产能占比达到国内总量的59.0%;科思创及BASF在我国TDI产能合计占到国内TDI产能总量的48.8%。

3、市场需求分析

根据测算,2018年我国异氰酸酯产量约330.85万吨,进口量19.97万吨,出口量21.69万吨,市场需求量326.13万吨。

2011-2018年我国异氰酸酯市场供需分析

资料来源:智研咨询整理

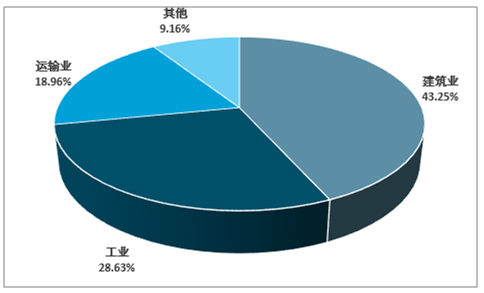

目前建筑业是聚脲行业主要应用领域,建筑业市场聚脲应用规模占整体市场的43.25%,其次是工业领域占28.63%,运输行业占18.96%。

2018年聚脲行业下游消费市场格局(按金额)

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国异氰酸酯行业市场竞争格局及发展趋向研判报告

《2026-2032年中国异氰酸酯行业市场竞争格局及发展趋向研判报告》共十二章,包含异氰酸酯投资建议,中国异氰酸酯未来发展预测及投资前景分析,对中国异氰酸酯投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询