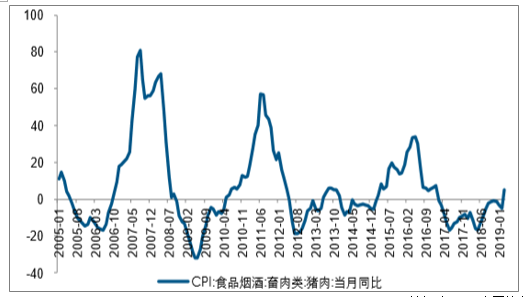

随着社会的发展,很多行业都不好干,而养猪业自2015年以来,生猪价格都非常理想,并且利润可佳。致使各行各业的闲置资金投资进入畜牧业,从而使生猪产量增大。

每隔几年,我国的生猪价格就会出现波动,被业内人士称为猪周期,不稳定的市场行情,极大影响了生猪养殖户的积极性。

2018年由于最近环保治理比较严格,所以新建猪场设备都比较先进,养殖规模都比较大,这样对小养殖场进行了冲击,使小养殖场生猪出栏速度提高,从而使生猪产量增大。原本的大养殖场在原有的基础上都有所扩建,并且对设备进行升级,由于设备更新,技术先进,使生猪产能提高,成活率也有所提高,造成生猪出栏量增加。

因为我国对环境污染进行治理,并划分了禁养区,在禁养区内的猪场限时搬迁,在新厂没有建好的情况下,只有将老厂的猪进行出栏,从而造成生猪出栏量增加。由于这几种原因使生猪出栏量增加,使市场供大于求,导致猪价下降。

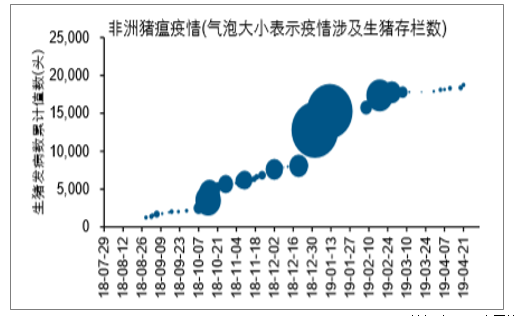

非洲猪瘟加速扩散下,生猪去产能程度超过以往周期,生猪供给或持续、大幅收缩。自 去年 8 月非洲猪瘟疫情在我国首次出现,疫情快速扩散,由起初的小规模养殖户/养殖 场扩散至存栏规模万头级别的养殖户,目前全国 31 个省市均已发现非洲猪瘟。非洲猪 瘟蔓延过程中,养殖户一度恐慌性抛售,导致当地猪价快速下跌,拖累养殖利润,加快 去产能。3 月农业部口径能繁母猪存栏量同比降幅达 21%、为历史最大,生猪去产能程 度超过前几轮猪周期。

去年 10 月以来,非洲猪瘟加速蔓延

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国生猪养殖行业市场监测及未来前景预测报告》

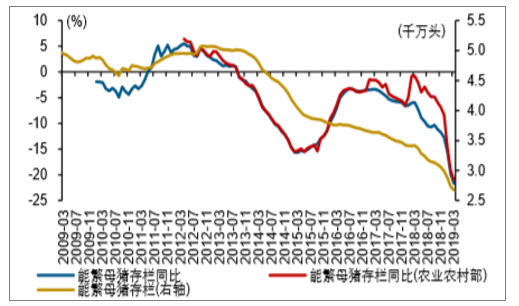

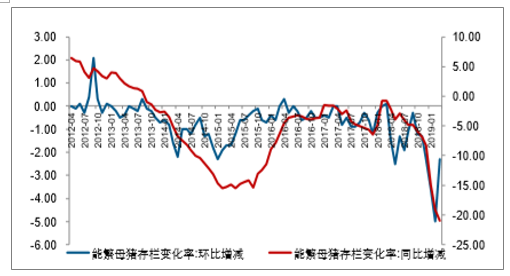

能繁母猪存栏量和同比均创历史新低1

数据来源:公开资料整理

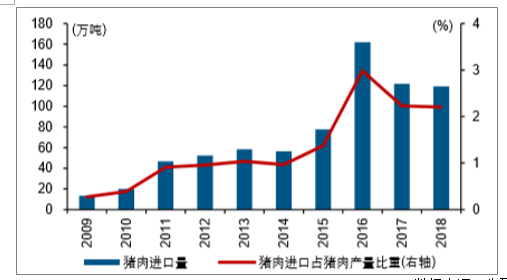

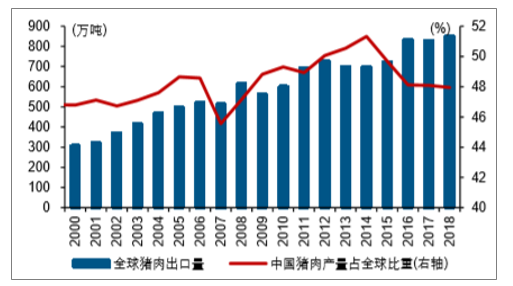

同时,猪肉进口规模非常有限,不足以对冲产能去化引发的生猪供给收缩。我国猪肉主 要以自产自销为主,猪肉年进口规模最高也只有 162 万吨、占国内猪肉产量比重不到 4%。我国是世界最大的生产国和消费国,猪肉产量接近全球的一半左右;即使将全球 贸易猪肉全部进口到国内,也不足 900 万吨,与年均 5500 万吨左右的消费规模相去甚 远。因此,不论是从生产还是消费端来看,猪肉进口对国内猪价的影响都非常有限。

我国猪肉进口占猪肉产量的比重非常低

数据来源:公开资料整理

中国猪肉产量为全球一半左右,全球猪肉出口不足 900 万吨

数据来源:公开资料整理

生猪供给大幅收缩下,猪价持续、大幅上涨,将对 CPI 形成持续拉动。伴随产能去化的 加快,生猪出栏加快回落;相对应地,猪价在 2 月初阶段性触底后,已进入上涨通道。

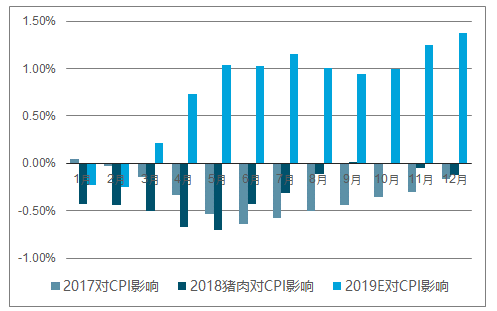

3 月份起猪价对于 CPI 贡献开始由负转正。3 月猪肉价格同比上 涨 5.1%,影响 CPI 约 0.12 个百分点,也是时隔 25 个月后由负转正;4 月份至今全国 猪肉均价 22.9 元/公斤,同比上涨 31%,按 3 月份猪肉占 CPI 权重测算,预计 4 月份猪 肉价格上行将抬升 CPI 约 0.73 个百分点。近期,农业部相关负责人表示2,下半年猪肉 价格同比涨幅可能超过 70%、创历史新高。

2019 年 3 月起猪肉对于 CPI 贡献开始由负转正(%)

数据来源:公开资料整理

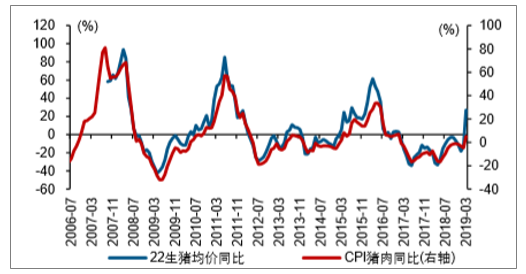

22 省市生猪价格与 CPI 猪肉同比走势较为一致

数据来源:公开资料整理

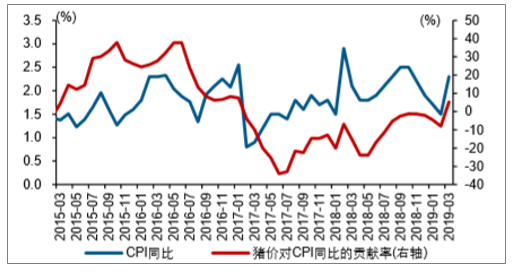

猪肉对 CPI 同比的拉动贡献率最高接近 40%

后期来看,生猪供应短缺的趋势已经确定,3 月份能繁母猪存栏量同比下降 21%,生猪 存栏量同比下降 18.8%。判断,后期生猪均价或每个月环比均呈现上涨趋势,猪价 或迎来快速上涨。猪价占 CPI 统计的权重在 2-3%之间,但由于波动较大、周期性强, 猪价往往是 CPI 波动的重要贡献项,对 CPI 同比的拉动贡献率最高接近 40%。一旦猪 价进入上涨周期,有望对 CPI 形成持续拉动。

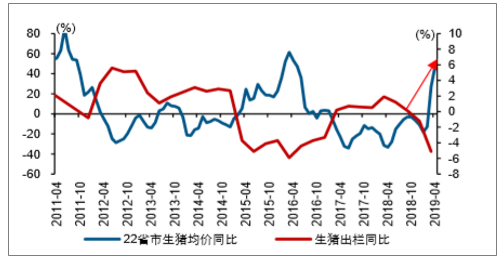

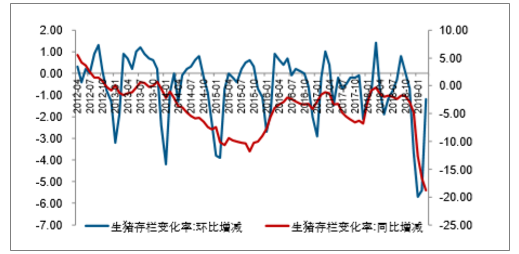

能繁母猪存栏同比领先生猪出栏同比 1 年左右

数据来源:公开资料整理

生猪供给收缩下,猪价同比或持续抬升

数据来源:公开资料整理

3 月份能繁母猪存栏同比降幅达 21%(单位:%)

数据来源:公开资料整理

3 月份生猪存栏同比降幅达 18.8%(单位:%)

数据来源:公开资料整理

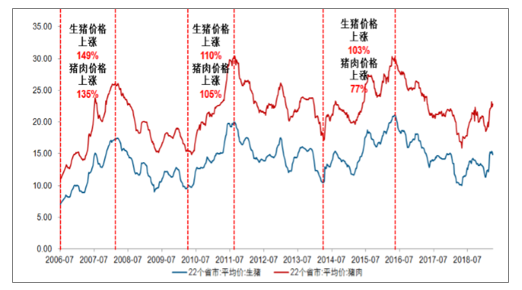

历史来看,在前三轮猪价景气周期中,2006-2007 年生猪价格涨幅达 149%,猪肉价格 涨幅达 135%;2010-2011 年生猪价格涨幅达 110%,猪肉价格涨幅达 105%;在 2014-2016 年周期中,生猪价格最大涨幅达 103%,猪肉价格最大涨幅达 77%。平均来 看,景气周期生猪价格涨幅高出猪肉价格涨幅约 15%。将猪肉价格同生猪价格拟合,我 们可得出公式为猪肉价格=1.35*生猪价格+2.58。考虑后期生猪价格持续上涨,测 算 4 月份后猪肉价格上涨对于 CPI 的影响或持续处于高位。对 CPI 影响最大月份或出 现在 2019 年 12 月,预计当月猪肉价格上涨将抬升 CPI 1.38 个百分点。

历史猪周期生猪和猪肉价格涨幅情况(单位:元/公斤)

数据来源:公开资料整理

据农业农村部公布2月份400个监测县生猪存栏信息显示,生猪存栏量环比下降4.5%,同比下降16.6%,能繁母猪存栏量环比下降5%,同比下降19.1%。综合之前的数据来看,业内认为此轮母猪下滑的程度超过14年,因此这轮猪周期上涨的时间长度和幅度超过上一轮。

而且非洲猪瘟没有疫苗,只能靠提高防范能力,这同时也增加了防范的成本、饲料成本,这样的话一定是要维持一个阶段性的过度时间,没有3年是绝对恢复不了的,所以此轮涨势至少要持续到2021年猪价高价位。而就目前的行情走势来看,去产能加上疫情疾病的影响,可以说新的价格上升通道已经进来了,特别是在二季度进入一个上升期。

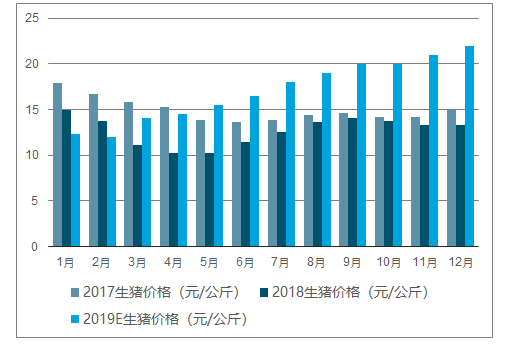

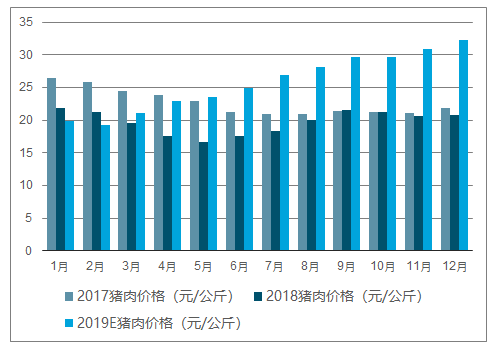

2017-2019年各月生猪价格走势预测

数据来源:公开资料整理

2017-2019年各月猪肉价格走势预测

数据来源:公开资料整理

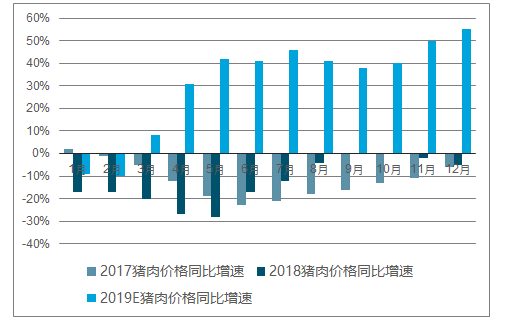

2017-2019年各月猪肉价格增长走势预测

数据来源:公开资料整理

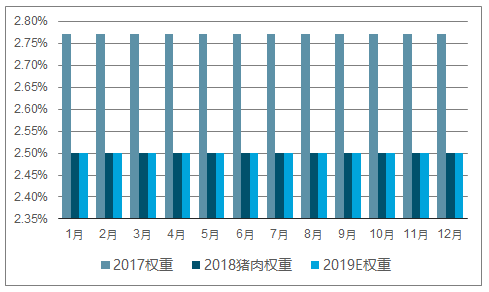

2017-2019年各月猪价上涨对于 CPI 影响权重走势预测

数据来源:公开资料整理

2017-2019年各月猪价上涨对于 CPI 影响走势预测

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国养猪行业市场经营管理及投资前景预测报告

《2021-2027年中国养猪行业市场经营管理及投资前景预测报告》共十六章,包含中国养猪业投资经济效益分析,中国养猪业投资风险预警及策略,2021-2027年中国养猪业发展前景及趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021上半年温氏股份出现亏损,养猪进入困难期?[图]](http://img.chyxx.com/2021/08/O21613K0NR_m.jpg?x-oss-process=style/w320)

![2026年中国数据处理器(DPU)芯片行业进入壁垒、市场政策、产业链、市场规模、竞争格局及发展趋势分析:英伟达等海外厂商仍然占据主导地位[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2026年中国实验分析仪器行业产业链、政策、发展现状、竞争格局及技术发展趋势分析:国产仪器持续迭代升级,国产替代空间打开[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2026年中国面粉行业产业链、产量、需求量、进出口贸易、竞争企业及发展趋势分析:工业专用面粉需求高速增长,拉动整体市场需求扩容[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国煤焦油加氢行业产业链、产能利用率、生产利润、技术创新分析:成本高压与需求萎缩夹击,煤焦油加氢行业利润再度转负[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)