一、 重卡

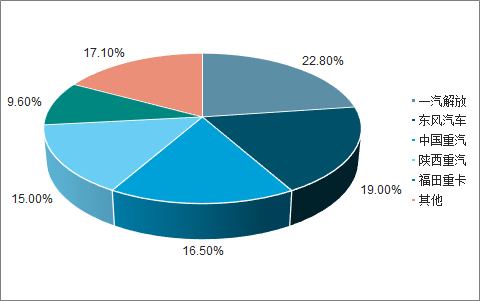

随着重卡行业新周期到来,继2017年突破100万辆销量后,2018年行业销量仍大幅超预期,创下年销量114.5万辆的历史高位,同比增长3.3%。同年,福田汽车以11.0万辆重卡销量,9.6%的市占率位列行业第五,继续稳居行业第一梯队。

2018年重型卡车累计销量前5的企业依次为:一汽解放(26.13万辆)、东风汽车(21.74万辆)、中国重汽(18.91万辆)、陕汽集团(17.15万辆)和北汽福田(11.01万辆),5家合计销售94.94万辆,占重型卡车(含非完整车辆、半挂牵引车)2018全年总销量114.52万辆的82.9%,市场集中度明显。

2018年重卡销量市场份额

数据来源:公开资料整理

在重卡行业经历了连续两年的“110万辆”级销量后,仍然存在以下三点主导因素,助力行业的增长:第一是政策机遇,排放升级驱动国Ⅲ以下老旧车辆淘汰;第二是社会物流总需求的增长,拉动物流车需求;第三是在周期视角下,工程车的景气仍会延续。

竞争格局方面,由于属于典型的重资产行业,规模效应能够降低成本,行业龙头资金雄厚,产品竞争能力较强。分企业来看,一汽解放11月份销售重卡2万辆,同比增长41%,1-11月累计销售25.12万辆,同比增长7%,市场份额23.7%,2018年以来的累计销量继续保持行业第一;东风重卡11月份销售1.85万辆,1-11月累计销售19.80万辆,同比下降1%,市场占有率为18.6%,东风全年销量预计在20万辆以上;中国重汽11月份销售重卡约1.35万辆,1-11月累计销售重卡17.36万辆,同比下滑2%,市场份额16.3%;陕汽集团11月份销售重卡约1.3万辆,1-11月累计销售15.66万辆,同比下降3%,市场份额为14.7%;福田预计全年销量在11-12万辆之间;徐工重卡进入前十阵营,全年重卡销量预计超1.7万辆,2019年将挑战2.4万辆的销量目标。

2018年重卡市占率占比

数据来源:公开资料整理

2018年6月28日,生态环境部发布公告《重型柴油车污染物排放限值及测量方法(中国第六阶段)》(简称重型车国六标准),标志着重型汽车“国六”标准的相关内容已全部完成审核。在国Ⅵ标准中,重型车a阶段将率先于2019年7月在燃气汽车中实施,于2021年7月对所有重型柴油车实行a阶段标准,并于2023年7月全面执行b阶段标准。目前国三重卡存量占比约60%,以重卡存量超560万估算,理论上需要更换的国三重卡量在336万级别,重卡销量有望迎来长期的高增长。

国家轻型汽车及重型汽车国六标准实施阶段

执行标准 | 车型分类 | 实施具体时间 |

第六阶段 | 轻型汽车 | a阶段从2020年7月1日起施 b阶段从2023年7月1日起施 |

重型柴油车 | a阶段燃气汽车从2019年7月1日起实施 城市车辆2020年7月1日起实施 所有车辆2021年7月1日起实施 城市车辆2020年7月1日起实施 所有重型柴油车2021年7月1日起实施 | |

b阶段燃气汽车2021年1月1日起实施 所有重型柴油车2023年7月1日起实施 |

数据来源:公开资料整理

随后7月,国务院全面开展“打赢蓝天保卫战三年行动计划”;19年初,生态环境部等部门发布《柴油货车污染治理攻坚战行动计划》,要求重点区域(京津冀及周边地区、长三角地区、汾渭平原相关省(市)以及内蒙古自治区中西部等区域)、珠三角地区、成渝地区在2019年7月提前实施国六排放标准。“计划”具体提出,到2020年底前,京津冀及周边地区、汾渭平原淘汰国Ⅲ及以下排放标准营运柴油货车100万辆以上。根据有关部门的保有量测算,目标地区的国Ⅲ车及以下排放车辆保有量为148万辆,其中国Ⅲ车146.2万辆。预计淘汰的100万辆目标中,有64万辆将是自然淘汰,剩余的36万辆则是政策拉动——在这36万辆政策拉动销量中,中重卡与轻卡的比例相当,各有18万辆的市场增长机会。

与此同时,自国家制定政策标准以来,多个省市相继响应蓝天保卫战,发布公告称计划提前执行国六标准。至今已有北京、天津、河北、山东、山西、河南、广东、海南等省区直辖市,以及深圳、广州、杭州等城市,开始对轻型汽车、重型柴油车和车辆燃油的标准提出要求。国Ⅲ车辆实行报废补贴、国Ⅲ柴油车限行等配套措施也已在部分地区陆续实施。排放升级的提前实施意味着国Ⅲ以下的车辆新旧替换加速。

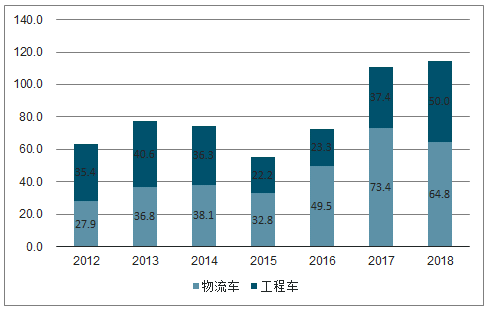

从物流车的历史销量数据中可以看出,受2016年8月开始的治超政策影响,物流车的销量增长主要出现在16年底至17年,并且透支了18年的部分需求,但对市场的影响作用已经基本出清。另一方面,由于运价持续低迷等因素,牵引车销量出现大幅下滑,对物流车在2018年的销量造成了一定影响。

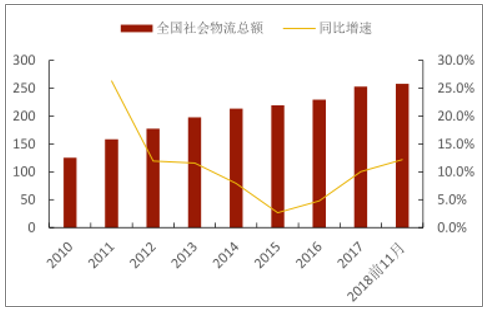

全国社会物流总额及同比增速(万亿)

数据来源:公开资料整理

长期来看,社会物流需求的增长是物流车需求增长的根源。近十年来,公路货运量基本保持年化10%的增速。从2016年以来,中国物流业增速也同样明显:公路货物量和公路货物周转量累计同比增速分别提升6.3pct和6.1pct。全国社会物流总额持续以较高速度增长,2017年同比增长10.1%,2018年前11月则同比增长12.2%。随着经济和消费需求的不断上涨,社会物流需求的增长仍将长期持续。

11月与12月的物流车销量已经开始出现较大幅度的同比正增长,较同期分别上涨了16%和33%。这或将成为2019年物流车回暖的拐点。随着物流业的进一步发展,物流车重卡的销量支撑作用仍将长期存在。

2012-2018年物流车和工程车年销量(万辆)

数据来源:公开资料整理

除基建投资持续增长的利好因素外,从更替周期看,工程车的景气预计仍会持续一段时间。工程车此轮景气从17年持续至18年上半年,而上一轮景气是在2011年,距今已有7~8年时间,已接近挖掘机、起重机等工程机械的使用寿命。装载机和混凝土泵车的使用寿命相对更长,分别为9年和12年左右。

2017年工程车销量约37.4万辆,比2016年的23.3万辆同比增长60%。工程车销量结构数据反映,此轮的工程车主要是由挖掘机销量增长带动的,装载机的增量并不明显。而装载机使用寿命更长,更新周期约为9年,预计2020年将会到达新一轮销量高峰。由此来看,工程车在中短期内景气仍将有望延续。

二、轻卡

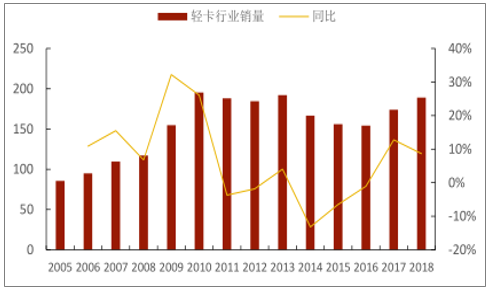

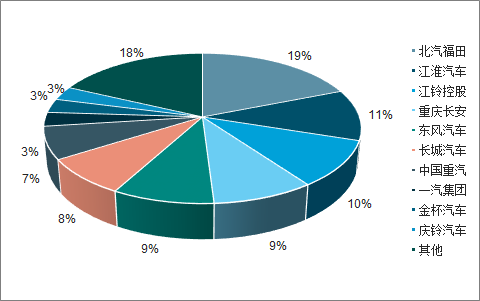

轻卡行业的周期性偏弱,需求更为平稳,近五年行业销量在150至190万辆范围之间。2018年开始,轻卡行业集中度不断提高,受排放升级、皮卡解禁以及部分轻型自卸车的销量支撑,全年轻卡市场保持高位运行,实现累计销量189.1万辆,同比增长8.6%,成为去年汽车行业的亮点。

轻卡行业销量及同比增速(万辆)

数据来源:公开资料整理

早在2016年12月,国家环境保护部与国家质量监督检验检疫总局联合发布《轻型汽车污染物排放限值及测量方法(中国第六阶段)》。该标准适用于最大总质量不超过3500kg的M1类、M2类和N1类汽车(轻卡属于其中的N1类型)。轻型车国六标准提出,a阶段将从2020年7月1日起施,而b阶段从2023年7月1日起施。

目前,已经有部分省市确定提前实施轻型车国六标准。其中深圳、广州较原定的执行时间有所推迟。整体看,绝大多数省市地区都将轻型车国六的执行时间定在2019年7月1日,而北京则在2020年1月直接执行国六b阶段标准。

预期今年内将会有一轮国五轻卡抢购出现。由于国六车辆在成本上高于国五,而且执行国六标准的同时还会禁止销售国五车辆,因此预计国六正式执行前,也就是2019年至2020年7月的这段时间内,将会带动一批新的国五轻卡抢购需求。同时,排放升级将会继续带动轻卡行业向中高端化发展,带来行业集中度提升,行业龙头及技术储备深厚的企业有望获益。

2018年轻卡销量市场份额

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国重卡汽车行业市场运行态势及投资战略咨询报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年湖南省水雾消防车市场分析:5月、6月上牌量较高,分别为31辆、28辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国锅炉车品牌份额分析:市场集中度较高,专致、汇合合计占据近五成市场[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![趋势研判!2026年中国汽车AVAS行业产业链、政策、市场规模、竞争现状、发展机遇与挑战:行业规模持续扩容,本土厂商发展势头迅猛,国产替代进程提速[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)