一、 补贴退坡预期

数据显示,2018年我国客车(含非完整车辆)市场累计销售49.44万辆,同比下降6.0%。其中大中轻客细分市场的销量均有所下滑:大客销量7.75万辆(同比-14.1%),中客销量7.39万辆(同比-12.4%),连续两年销量下滑,而轻客销量34.30万辆(同比-6.0%)。整体来看国内客车市场趋于饱和,行业销量自2014年到达峰值后已出现连续四年下滑;加上新能源补贴退坡的持续,新能源客车对行业拉动的效应开始放缓。

2009-2018年十年内客车行业销量细分及同比增速(万辆)

数据来源:公开资料整理

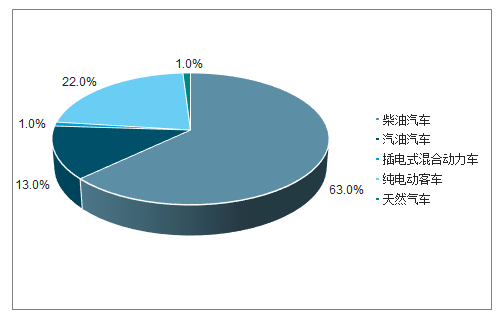

2018年按客车燃料类型划分,柴油汽车(28.47万辆)和汽油汽车(5.96万辆)的合计份额达到76.47%,天然气客车在2018年的份额仅有0.78%。混合动力、纯电动和燃料电池车等新能源车的合计份额为22.75%,其中纯电动车销售9.62万辆,市场份额达到21.36%,占新能源客车的大头。

2018年客车整车市场份额图

数据来源:公开资料整理

政策方面,随着新能源销量不断攀升,财政补贴压力增加,补贴退坡仍将持续,地方补贴也面临取消的可能。18年的新能源补贴政策正式公布于2018年2月,由国家财政部下发《关于调整完善新能源汽车推广应用财政补贴政策的通知》。政策指出,在6月11日前设立过渡期,对乘用车、客车的补贴标准按照2017年打7折,正式方案的补贴标准又有所下调。与此前相比,新的政策要求在电池能量密度、单位载质量能量消耗以及各方面综合指标上都更高、更严格。

2019年的公交车补贴退坡政策尚未出台,预计退坡幅度会相对放缓,国补和地补的退坡比例在30%左右。以大中型纯电动客车为例,17年的销售均价约为102.2万,假定客户支付价格基本不变,测算出补贴退坡大环境下,单车补贴比例不断下降的测算结果:即2017年的单车补贴约占售价的23%,2018年降至16%,2019年进一步下降至12%。另一方面,于技术进步和生产成本的削减,能够抵消退补的一部分影响,销售毛利率由原先的15.2%下降至14.3%。

2019年大中型纯电动客车利润结构预测

大中型纯电动客车 | 2019年预计执行 | 同比 |

销售收入 | 93.8 | -3.75% |

国补 | 7.8 | -30% |

地补 | 3.1 | -30% |

客户支付 | 82.9 | 0% |

成本总计 | 80.3 | -3% |

带电量 | 190 | 0% |

电池度电成本 | 0.16 | -8% |

总成本 | 30.7 | -8% |

电机电控 | 10.2 | -4% |

电空调 | 5.5 | -4% |

其他新能源车专用零件 | 9.2 | -4% |

与传统车相同零件 | 22.8 | -3% |

折旧等成本 | 2 | 0% |

毛利率 | 14.33% | -0.49% |

单车毛利 | 13.4 | -6.91% |

单车补贴比例 | 11.57% | -4.34% |

数据来源:公开资料整理

二、氢燃料电池客车

我国氢燃料电池产业的发展受到政府与政策的高度重视。《“十三五”战略性新兴产业发展规划》、《中国制造2025》都将氢燃料电池技术确定为重要内容。另外,各地方也大力支持氢燃料电池的发展:广东、湖北等地成立氢能与燃料电池汽车产业基金,苏州、武汉等地出台专门的氢能产业规划政策,上海、济南等十多个城市规划建设氢能产业园。

在政策的支持下,氢燃料电池的产业化发展不断加速。据调查数据显示,2018年我国氢燃料客车销量1418辆,氢燃料电池货车销量为109辆。2019年1月初,国家工信部发布2018年度第13批《新能源汽车推广应用推荐车型目录》,共有86款燃料电池汽车进入推荐目录。根据相关规划,到2020年我国氢燃料电池商用车市场达到5000-10000辆,加氢站数量将达到100座,行业总产值将达3000亿元;2025年氢燃料电池车将累计推广至5-10万辆。

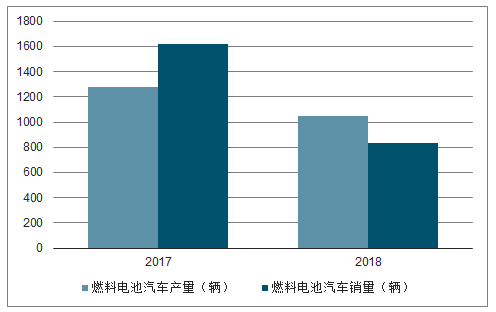

从中国市场来看,2018年,中国燃料电池汽车明显下滑,但是产量达1619辆,同比增加了27%,其中,2018年12月生产的车辆多达1153辆,预计这些车辆部分将在2019年实现销售,故销售市场有回暖预期。

2017-2018年中国燃料电池汽车产量

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国纯电动客车行业市场研究及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国新能源客车行业市场发展潜力及投资风险预测报告

《2026-2032年中国新能源客车行业市场发展潜力及投资风险预测报告》共十三章,包含中国新能源客车重点企业运行分析,2026-2032年中国新能源客车产业的前景趋势预测分析,2026-2032年中国新能源客车发展前景和投资机会分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国新能源客车行业产业链、产销现状、竞争格局、主要上市企业对比及未来竞争趋势分析:宇通客车龙头引领地位持续强化[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)