1、各项指标正常,集中减值影响利润

经营层面保持正常,企业集中计提减值影响利润:2018年装修板块主要上市公司合计营收1,035.04亿元,同增12.37%,归母净利42.13亿元,同减4.50%;其中四季度营收300.43亿元,同增10.98%,归母净利4.77亿元,同减57.89%。2019年一季度营收210.31亿元,同增8.33%;归母净利10.75亿元,同增12.72%。2018年以来板块营收保持平稳较快增长。2018年盈利增速有所下滑,主要原因是2018年股票价格表现低迷,企业借该窗口期集中计提资产减值。其中2018年四季度资产减值损失15.18亿元,同增201.95%。除去资产减值的原因,板块经营层面基本保持正常,2018年以来行业毛利率有所提升,管理费用率有所下降,各项费用率小幅提升。预计随着企业集中计提减值窗口期已过,以及房屋竣工增速有望回升,2019年装修板块企业盈利有望恢复正常。

四季度集中计提减值影响利润增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国装修设计行业市场需求预测及投资未来发展趋势报告》

行业经营现金流总体保持平稳

数据来源:公开资料整理

行业毛利率有所提升

数据来源:公开资料整理

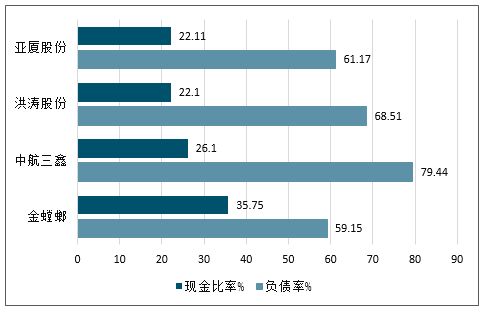

负债率与现金比率保持平稳

数据来源:公开资料整理

装修板块现金比率、负债率等各项指标保持稳定:装修板块负债率与现金比率总体保持平稳,负债率稳定在63%左右的水平,现金比率稳定在17%左右。纵向看,装修板块经营总体正常,但横向看,装修业务毛利率较低,回款账期较长,议价能力较弱,因此目前大多数企业特别对装修业务特别是家装业务持保守态度。随着2018年以来竣工面积增速长期低迷,2019年有望成为竣工装修大年,但体现到装修板块上市公司的更可能是营收与利润增速恢复到正常增长水平。

2、机构持股区域分散,板块关注度与估值处于低位

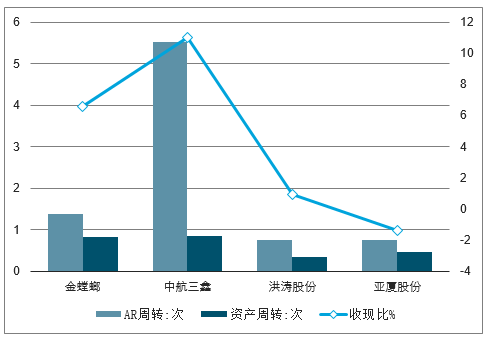

机构持股较为分散,金螳螂、东易日盛、瑞和股份、中装建设报表表现较好:综合考察装修板块2016-2018年年报以及2019年一季报,金螳螂、东易日盛、瑞和股份、中装建设四个股各项财务数据表现比较稳健。其中金螳螂在营业规模和项目利润率控制上竞争力较高。东易日盛在资金周转和项目利润率控制方面做得比较好。瑞和股份业绩增速较高,现金流控制也较好;中装建设与瑞和股份类似。从机构持股情况来看,机构关注个股趋于多元化,主要集中于广田集团、金螳螂、亚厦股份、洪涛股份、江河集团、宝鹰股份、全筑股份、名家汇8个股,持股集中度40%-90%,波动范围较大,2019年一季度,上述个股持股集中度为71.96%,处于历史较低水平,机构持股相对较为分散。

2019年一季报部分公司企业规模比较

数据来源:公开资料整理

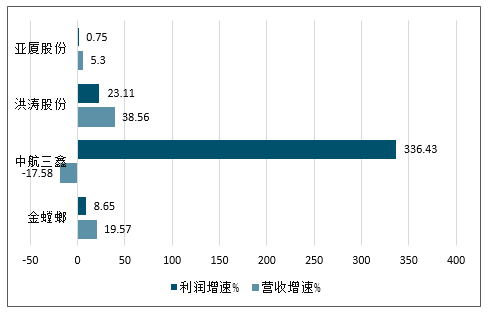

2019年一季报部分公司成长能力比较

数据来源:公开资料整理

2019年一季报部分公司盈利能力比较

数据来源:公开资料整理

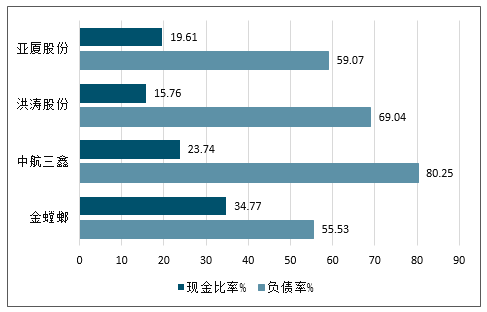

2019年一季报部分公司负债水平比较

数据来源:公开资料整理

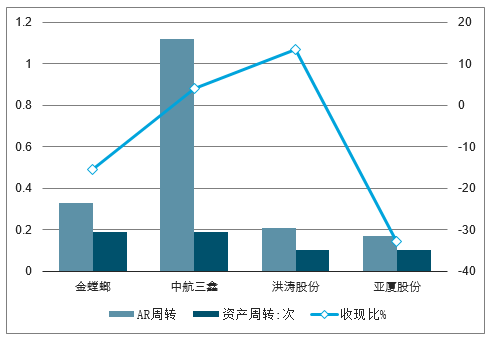

2019年一季报部分公司现金周转比较

数据来源:公开资料整理

2018年部分公司企业规模比较

数据来源:公开资料整理

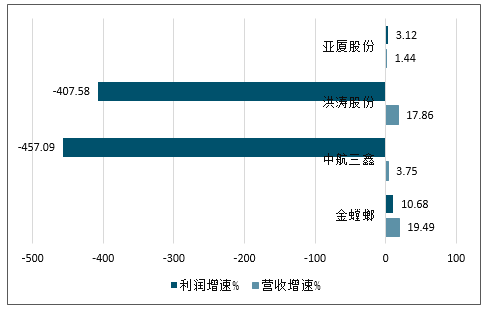

2018年部分公司成长能力比较

数据来源:公开资料整理

2018年部分公司负债水平比较

数据来源:公开资料整理

2018年部分公司现金周转比较

数据来源:公开资料整理

2018年年报部分公司财务指标比较

数据来源:公开资料整理

竣工持续低迷导致行业估值较低,市场关注度也处于往年低位:2019年一季度,装修板块公募基金持股仅为0.76亿股,环比2018年四季度有明显减少,相比往年一季度也处于较低水平。参考装修行业产值、行业估值水平、房屋竣工增速等行业数据,装修行业估值水平与行业产值、房屋竣工增速等数据有密切相关性。房屋竣工持续低迷导致行业估值较低,市场关注度也较低。

市场关注度处于相对低位

数据来源:公开资料整理

行业估值与行业产值、竣工增速相关

数据来源:公开资料整理

二、2019年装修行业发展六大趋势

1、家居建材行业进入精装修时代

多年来,一直被提及的精装修时代,将在2019年被进一步放大和激活。越来越多的房地产开发商开始进行精装修,这为家居建材行业的企业带来了一个新的市场的同时,也对家居建材企业的项目销售、项目管理、风险防控、资金安全等方面提出了新的要求。

2、装修人才越发稀缺,人工成本将倍增

受互联网经济与新兴经济崛起的影响,装修行业的从业者呈现递减趋势,年轻人对装修行业的关注度越发降低。加上装修这种费力的手艺活,越来越不受年轻人喜爱。目前装修工的年龄大多在40岁以上,特别是漆工和木工。

随着驻留工人不断老化,新鲜的劳动力不能及时补充,所以工资也跟着水涨船高。行业人才将出现低谷,在未来装修行业的**人才将出现大规模的缺口,也**预示着2019年,装修的人工成本将倍增。

3、家居建材行业的价格将进一步被拉升

在宏观战略的驱动下,材料成本、环保成本、物流成本、人工成本都被进一步的激发,成本提升已经成为不可逆的事实。在这样的情况下,建材企业必须通过产品的提升、服务的增值、品牌的溢价去实现行业的全面价值提升。

4、互联网家装迎来新的发展机遇

互联网家装市场经过几年来的发展,已经形成了其固有的消费细分市场,个性消费和慵懒消费为这一市场的发展提供了机会,高端消费者通过设计师的引导成为新的发展动力,套餐式消费让慵懒型消费者找到了自我满足的价值点,他们不需要太多的选择**可以完成装修的过程,这对于互联网家装企业来说,将是一个必须争夺的市场。

5、装修流程将被重新定义

传统的家装流程将被重新定义,在过去的装修流程中,装修被区隔为:硬装、软装两个过程,这两个过程与装修的流程是完全吻合的,随着家居建材企业的服务能力的提升,安装已经成为装修流程节点中的必备过程。

通过安装,可以让家居建材企业有效的切入到装修的流程中,也避免了被装修公司架空的尴尬,同时也确保了家居建材企业在装修者心中的话语权。这是2019年甚至未来的趋势,也是行业企业获得核心竞争力,保证市场位置的关键战略。

6、环保成为家居建材行业企业必须高度重视的维度

环保一直是建材行业被普遍重视的销售卖点。而环保问题恰恰又是整个行业不敢面对、甚至难以面对的硬伤。在**环保战略的影响下,建材企业不得不关注自我的环保问题,对于那些无法达成环保要求的企业,不可避免的出现了被淘汰出局的命运。环保问题已经成为建材行业企业的生命底线。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国高端(别墅)装修行业市场运营态势及前景战略研判报告

《2024-2030年中国高端(别墅)装修行业市场运营态势及前景战略研判报告》共九章,包含中国高端(别墅)装修行业市场痛点及产业转型升级发展布局,中国高端(别墅)装修行业代表性企业案例研究,中国高端(别墅)装修行业市场前景预测及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询