一、己二酸/环己酮产业链概况

传统上,是用纯苯,经过环己烷中间体(环己烷法)生产己二酸/环己酮;而近年,发展一种新的工业路线,用纯苯,经过中间体环己烯-环己醇(环己醇法)生产己二酸/环己酮。

这两种工艺技术制备己二酸/环己酮均以苯和氢气作为主要原料。其中环己烷法中只有75%-80%的原料苯转化成环己酮,剩余的苯则在环己烷氧化过程中生成一定数量的副产物,这些副产物难以回收,最后被用碱加以中和后再进行焚烧处理。而新的环己醇法可以将99.5%转化为环己酮和环己烷,其中环己酮的量可达到80%以上,并且消耗的氢和碱均比环己烷法少了很多。新工艺的成本优势和环保优势明显。

己二酸是脂肪族二元酸中最有应用价值的二元酸,能够发生成盐反应、酯化反应、酰胺化反应等,并能与二元胺或二元醇缩聚成高分子聚合物等,是一种重要的基础化工产品,是生产尼龙66纤维和尼龙66树脂、聚氨酯和增塑剂的主要原料。

2018年,国内已二酸产能257万吨,产量150万吨,平均开工率58%左右,名义产能处于过剩状态。

二、上游

随着工艺路线不同,己二酸的原材料略有差异,主要是纯苯、氢气、硝酸;一般传统环己烷法工艺生产一吨己二酸单耗在0.75吨纯苯、700立方米氢气以及0.93吨硝酸。一般氢气和硝酸均为配套自制,纯苯占己二酸原料成本约60%。

苯是石化工业的重要化工原料之一。世界上98%的苯都是作为副产物生产的,譬如汽油、乙烯、对二甲苯或煤炼焦生产的副产物;剩余2%通过烷基芳烃脱烷基装置生产。

2017年,全球苯产能为6300万吨/年,同比增长1.5%左右,全球平均开工率为74%。2017年中国纯苯总产能为1526万吨/年,占全球产能的24%。全国有近百家生产企业,产能前二十家生产企业的产能在10万吨/年以上,其他企业产能都在10万吨/年以下。中石化产能为452万吨/年,中石油产能为265万吨/年,中海油产能为61万吨/年。

2018年中国纯苯产量为827万吨,同比增长4.7%,2018年中国共进口257万吨纯苯,出口4万吨。2018年中国纯苯表观消费量约1080万吨,预计未来几年需求量年均增速为5%左右。

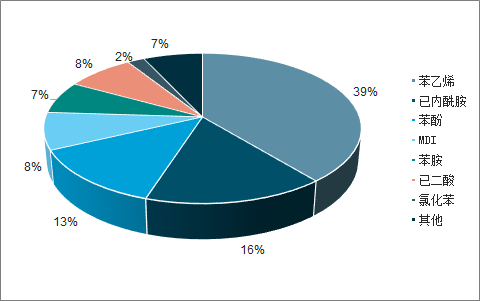

中国纯苯下游需求估计

数据来源:公开资料整理

目前中国苯消费结构大致为:苯乙烯39%、己内酰胺消费16%、苯酚约13%,己二酸消费占比8%;未来几年,恒力石化、浙江石化、中科合资炼厂、中化泉州、宁波中金、福建古雷等项目的投产将新增大量苯产能,预计产能年均增长7.4%,2022年全国纯苯总产能将达到2075万吨/年。

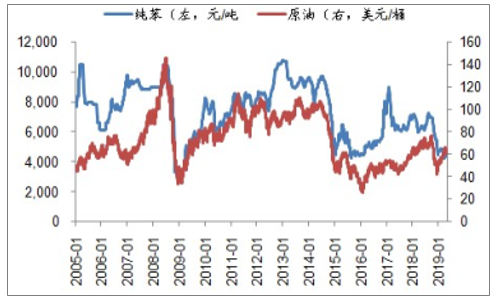

当前,纯苯价格处于历史较低位置,4510元/吨,仅高于2008年最低点。从加工费来看,纯苯目前完全不挣钱,在原油价格稳定的情况下,再继续下跌的空间不大。

长期看纯苯与原油关联度高

数据来源:公开资料整理

三、下游

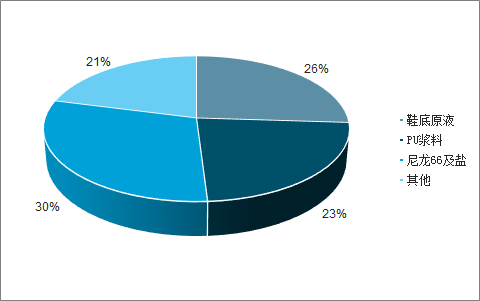

从已二酸的需求结构看,我国鞋底原液约占总需求的26%,PU浆料行业约占23%,尼龙66及盐约占30%,其他为21%。发达国家有60%的AA用于尼龙,只有23%用于聚氨酯。

己二酸下游需求结构

数据来源:公开资料整理

1、 鞋底原液

据调查数据显示,PU鞋底市场规模预计在2018年达到45.5亿美元,预计到2023年达到57.9亿美元,复合年增长率为4.9%。据数据统计,2016年国内鞋底原液厂家总计20家左右,其总产量50万吨左右,PU鞋底原液可分为聚酯型和聚醚型,其中聚酯型与聚醚型的比例大概在9:1,需要用到己二酸的为聚酯型鞋底原液。

聚氨酯鞋底原液是一种微孔弹性体,实际上是一种泡沫与弹性体的混合物。一般来说,聚氨酯鞋底原液是双组分(或三组分),A组分是端羟基聚酯多元醇、水、硅油、可能有二元醇扩链剂的混合物。B组分是末端为—NCO的预聚集物,(C组分是催化剂)。

其中,聚酯多元醇是由二元酸(一般为己二酸)与二元醇或三元醇经酯化、缩聚而成。己二酸是其中最主要的成分之一。

鞋底原液企业主要分布在浙江、福建、广东、江苏、山东等地,由于近年国内鞋底原液产能过剩严重,下游需求增量有限,出口也仅在少数企业如浙江华峰、旭川、禾欣等,出口量在8万吨左右。整体行业开工率偏低,随着原料价格高涨,竞争日益激烈,国内产能越来越集中。大型企业相对平稳,行业订单也逐步向大企业集中,而小型企业因行业竞争以及环保压力而面临淘汰的危机。2015年率捷统计数据显示,华峰是国内鞋底原液最大的生产厂家,其市场份额将近50%左右,而华峰、旭川化学、浙江恒泰源、无锡双象、华大化学等前五家的量超过总产量的83%。

聚酯型鞋底原液中己二酸占比约39%;纯MDI占比约31%,多元醇占比约30%,即50万吨的鞋底原液需求己二酸约19.5万吨。由于制鞋厂的进一步向东南亚迁移,国内鞋底原液市场持平或者略有减少。2018年,国内鞋产量累计同比下滑1%。

皮革鞋靴产量同比

数据来源:公开资料整理

2、 PU浆料

浆料市场的下游行业主要是人造革和合成革行业。2018年全国PU浆料产能约为396.5万吨,全年开工率维持在45%。截止到2018年底,中国大陆共有PU浆料生产厂家60多家,大部分集中在浙江温州和福建泉州地区。其中旭川集团和华峰集团目前是中国最大的PU浆料生产商。国内PU浆料从2012年开始逐步进行整合,产能产量向几个大型企业集中,2018年前十名的企业总产量在247万吨,占据了国内市场约62%的份额。预计在2019年,随着华峰集团在浙江温州产能50万吨/年的工厂投产,以及旭川化学于2018年位于江苏苏州的二期28万吨/年聚氨酯扩建,市场集中度会大大提升。

2018年中国大陆PU浆料的产量为185万吨(包括干法、湿法和超纤)。随着国家环保法规的加强,《重点行业挥发性有机物削减行动计划》实施期为2016-2018年,近三年国内浆料增速维持负增长态势,2018相比于2017年190万吨出现了2.63%的负增长。按照20%质量估计,浆料行业2018年己二酸需求量约37万吨。

塑料人造革、合成革累计产量同比

数据来源:公开资料整理

3、 尼龙66盐

尼龙作为一种重要的高分子材料,自产生以来广泛应用于服装、汽车、国防、航天等多个领域。国内尼龙市场中尼龙6和尼龙66占主导地位。2017年,全球尼龙66聚合物的总产能约为380万吨,产量为320万吨,其中约有3/4在欧美市场,约有1/4的产能在亚洲市场。

在尼龙66市场上,英威达、巴斯夫等公司的产能居前5位,占据了全球尼龙66聚合物80%以上的市场份额,行业集中度高。尼龙66主要生产商有英威达、杜邦、首诺、罗地亚、巴斯夫、兰蒂奇、旭化成等。其中,生产规模最大的英威达公司约占全球尼龙66聚合物产能的40%,而产能前5位的公司占据全球80%以上的市场份额,行业前三强———美国英威达、法国罗地亚、美国首诺公司占据着全球垄断地位。主要原料之一己二腈的先进生产技术目前被英威达、罗地亚等公司所控制。

2017年,我国尼龙66总产能40万吨,占全球产能的10%左右,产量28.3万吨,国内尼龙切片表观消费量47.8万吨;生产一吨尼龙66盐需要约0.65吨己二酸(以及另外的0.52吨己二胺),据此估计,国内尼龙66需求的己二酸约18.4万吨。

4、 己二酸的出口

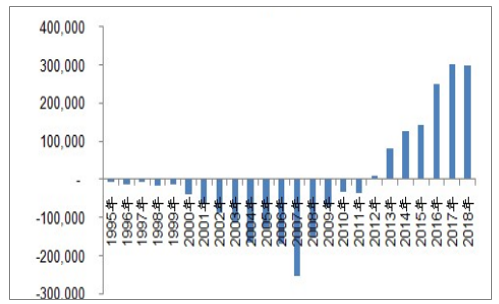

我国从2012年起,成为净出口国,2017-2018年均净出口30万吨己二酸及其盐和酯;2019年以来,1-3月份累计净出口8.68万吨,2018年同期出口6.53万吨,净出口同比增长33%。

己二酸及其盐和酯净出口

数据来源:公开资料整理

四、环己酮上游

环己酮上游与己二酸上游一样,构成略有差别,传统环己酮工艺路线的成本构成,纯苯占比53%;动力蒸汽占比27%,氢气成本占比10%;单耗分别约1.02吨纯苯、7.45吨蒸汽、0.075吨氢气;少部分环己酮的生产工艺为苯酚加氢。

纯苯基本为大宗商品,价格差距不大,各厂家成本差异主要的就在动力蒸汽、氢气以及收率、副产的影响上。

传统环己酮工艺路线的成本构成

数据来源:公开资料整理

五、环己酮下游

绝大部分环己酮生产企业是为其内部己内酰胺或己二酸生产装置提供原料或中间产品,如,辽阳石化、华鲁恒升、阳煤丰喜等主要用于生产己二酸,而巴陵恒逸、阳煤太化新材料、兰华科创、山西潞宝等则主要用于生产己内酰胺,山东海力两者皆有。未配套下游装置商品环己酮主要外销的生产企业有石家庄焦化集团有限责任公司、山东中联化学有限公司、中国石化集团南京化学工业有限公司等。

1、己内酰胺

我国环己酮产业主要是伴随着己内酰胺产业发展而兴起的,己内酰胺也是国内环己酮的第一大消费领域,生产1吨己内酰胺消耗约0.9吨环己酮。

2015年我国己内酰胺消费环己酮约160.4万吨,占环己酮总消费量的56.8%;2018年,国内己内酰胺产量284万吨,需求环己酮约255万吨。己内酰胺亚洲地区的消费量约占世界总消费量的65.0%。

我国己内酰胺下游分布

数据来源:公开资料整理

国内己内酰胺产量及进口量

数据来源:公开资料整理

我国己内酰胺2018年新增产能12万吨/年,总产能达到379万吨/年;产量284万吨,产能利用率75%,较上年提高9个百分点。受人民币贬值影响,已内酰胺下游企业新增产能远高于己内酰胺新增产能,主要下游产品锦纶纺丝出口量较上年增长明显需求支撑明显。

2019年国内己内酰胺新增产能为123万吨/年,增幅达32.88%。江苏海力、福建永荣、福建申远和河南神马等企业有几套大型己内酰胺装置将集中投产,巴陵恒逸、内蒙古庆华、湖北三宁厂家仍有3套10万吨新装置将投产,兰花科创3万吨/年的脱瓶颈扩能项目,初步预计2019年投产。若装置全部完成投产,至年底,国内己内酰胺产能将达477万吨/年。

我国己内酰胺消费领域,以民用纺丝、薄膜和工程塑料、帘子布等下游消费为主,但下游消费占比出现较大变化。民用纺丝占比小幅下降,占比由2012年的60%下降到了2017年的约52%,而薄膜和工程塑料占比则由2012年的18%增加到了2017年的约23%,2017年尼龙6帘子布的消费量约占17%,其他约占8%。随着我国经济的稳定发展,纺织、汽车、电子、交通等行业对PA6的需求也在不断提高,使得近年来PA6聚合装置保持积极扩张的态势,这将加大对己内酰胺需求量的不断增加。

我国锦纶纤维产量增速,过去五年(2012-2018年)平均增速10%,虽然近两年有所下滑,但仍保持在6%以上。

2、己二酸

传统的己二酸生产工艺路线上,需要环己酮,按生产1吨己二酸消耗0.776吨环己酮计,2015年我国己二酸消费环己酮约88.3万吨,占环己酮总消费量的31.3%。随着环己醇法己二酸的大规模占领市场,预计己二酸对环己酮的需求会持续下滑。

3、酮醛树脂

酮醛树脂又称醛酮树脂或者聚酮树脂,一般由环己酮和甲醛在碱催化剂作用下经缩合反应制得。酮醛树脂具有硬度高、耐候性及抗氧性良好等特点,广泛用于油性树脂、醇酸树脂、丙烯酸树脂和环氧树脂等漆种,还可用于油墨、珠笔油的分散剂和光亮剂。

2015千吨年我国酮醛树脂的产量约为7千吨,生产企业主要分布在山东和湖南岳阳地区,其中湖南岳阳云溪工业园区内的岳阳市英泰合成材料有限公司等企业合计产能约为8.5千吨,占全国总产能的63%,是国内最大的酮醛树脂生产基地。按生产1吨酮醛树脂消耗环己酮0..77吨算,2015年我国酮醛树脂约消耗环己酮5.4千吨。

4、邻苯基苯酚

邻苯基苯酚是重要的精细化工产品和有机中间体,广泛应用于药物合成、杀菌防腐、印染助剂以及高分子材料的稳定剂和阻燃剂等领域。2015年底,我国邻苯基苯酚生产能力达到25千吨/年,主要生产企业为盐城华业药业化工有限公司、山东新港化工有限公司、山东东营远大化工有限公司、济南宇东科技有限公司。

5、其他应用领域

除了己内酰胺、己二酸等酰胺用途外,环己酮也是一种重要的有机溶剂,具有溶解力强、低毒性及价格低廉等特点,广泛应用在各种涂料、树脂溶剂和稀释剂及感光材料等领域。2015年国内溶剂用环己酮消费量为230千吨,占环己酮总消费量的8%。

六、己二酸生产工艺

己二酸的合成方法包括环己烷法、环己醇法、环己烯法、丁二烯法以及生物氧化法。环己烷法和环己醇法是目前生产己二酸最主要的两种方法。

1、 环己烷法

该工艺较成熟,是世界上大多数生产己二酸厂家采用的主要工艺方法,但由于原料除精苯外还涉及氢气、硝酸等。工艺流程长,一次性资金投入大,副产物较多,并存在工业“三废”污染,产品收率不高等缺点。环己烷法的中间产品是环己醇和环己酮的混合物。

2、 环己醇法

环己醇合成路径原料消耗100%相对更少,碳收率接,是一条省资源、流程短、节能高效的工艺路线。环己醇合成己二酸工艺由日本旭化成公司首先开发应用,其工艺过程为:苯与氢气在钌基催化剂作用下发生苯部分加氢反应生产环己烯,环己烯在分子筛催化作用下与水发生水合反应生成环己醇,最后以硝酸氧化环己醇制备己二酸。

环己醇工艺主要的优势是在纯苯消耗略有增加的情况下,使氢气和硝酸的消耗大为降低,同时“三废”排放也在大幅度下降。

全球看,有162万吨产能为环己醇法,占全球484万吨产能比例为33%左右,占全球需求比例的约50%;且环己醇法的生产路线大部分在中国,而其中华峰又是领头羊。

七、环己酮生产工艺

目前,环己酮一共3种工艺,按原料分,环己酮生产有苯法和苯酚法之分,而苯法又有环己烷法和环己醇法之分。目前主要用环己烷氧化化和环己醇脱氧法。环己烷氧化法占主流。

环己烷氧化工艺为国内外己二酸主流生产工艺,国内厂家除唐山中浩和海力集团等部分环己酮装置外,全部采用此工艺,但该工艺存在着收率低、副产物多、三废排放量大、安全要求高等问题,以10万吨级规模的石油苯原材,来对两种工艺的原料消耗、副产等加以对比分析。

环己烷法/环己醇法主要物料消耗对比

序号 | 原料消耗 | 单位 | 环己烷法 | 环己醇法 |

1 | 苯 | t/t环己酮 | 1.029 | 1.067 |

2 | 氢气 | Nm3/t环己酮 | 845.6 | 479.8 |

3 | 空气 | t/t环己酮 | 1.7085 | 0 |

4 | 碱液 | t/t环己酮 | 0.5755 | 0 |

5 | 脱盐水 | t/t环己酮 | 0 | 0.1805 |

数据来源:公开资料整理

其中环己烷法中只有75%-80%的原料苯转化成环己酮,剩余的苯则在环己烷氧化过程中生成一定数量的副产物,这些副产物难以回收,最后被用碱加以中和后再进行焚烧处理。其中燃气年耗量1600万m3,年耗碱量为1.5万吨。

而环己醇法可以将99.5%转化为环己酮和环己烷,其中环己酮的量可达到80%以上,并且消耗的氢和碱均比环己烷法少了很多。

环己烷法/环己醇成主要产品组成

序号 | 产品组成 | 单位 | 环己烷法 | 环己醇法 |

1 | 环己酮 | t/t环己酮 | 1 | 1 |

2 | 环己烷 | t/t环己酮 | 0 | 0.259 |

3 | 轻油 | t/t环己酮 | 0.039 | 0.0036 |

4 | 重油 | t/t环己酮 | 0.053 | 0.0092 |

5 | 燃料油 | t/t环己酮 | 0 | 0.0176 |

数据来源:公开资料整理

由于环己烷法采用的是气相加氢,因而能耗量比较大,并且其氧化过程产生的大量不可回收的副产物在焚烧处理中,还会耗掉一定量的天燃气。而环己醇法是在液相中进行加氢及水合反应,因而消耗能源较低,并且除却消耗较高的蒸汽之外,新鲜水、电、天然气耗量均比环己烷法要少。

新的环己醇工艺路线下,成本节约在2000元/吨,其中副产回收节约1400元/吨,氢气和液碱消耗节省1000元/吨,但是催化剂消耗略多。

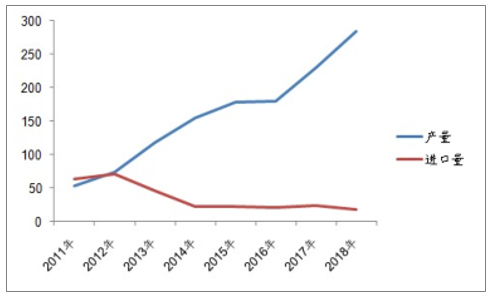

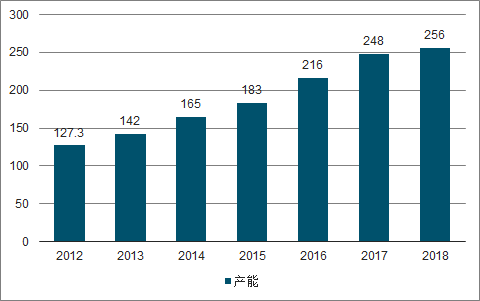

八、己二酸产能产量

从全球来看,己二酸产能扩张速度远远快于下游的增长速度,己二酸总体已供大于求,在目前全球的己二酸供应商中,共有19个厂家较具规模,海外主要产能集中在巴斯夫、英威达、奥升德等大厂手中,全球产能468.5万吨,但是真正对全球市场构成较大影响的并不多。

我国己二酸产能的增加速度远超过下游需求的增长速度,国内供应商因产能过剩而面临激烈的市场竞争。最新统计的产能约272万吨,但是有部分装置长期停车,比如山东洪业2套装置产能共计14万吨/年长期停车中,暂无重启计划;山东海力名义产能22.5万吨,仅一套7.5万吨/年装置正常运行。

2012-2018年中国己二酸产能

数据来源:公开资料整理

2012-2018年中国己二酸进出口趋势

数据来源:公开资料整理

2019年后新增及规划己二酸产能约84万吨:神马尼龙科技二期7.5万吨/年装置试车中;重庆华峰五期,25.5万吨/年,预计2020年中投产;以及规划的重庆华峰六期,25.5万吨;华鲁恒升,建设16.66万吨/年己二酸生产装置,预计2021年投产;如果规划产能完全实现,中国己二酸2021年后产能340万吨,产量将会达到230万吨以上,仅靠国内的需求增长预计难以消化,预计将会对海外产能以及国内高成本企业产生较大压力。

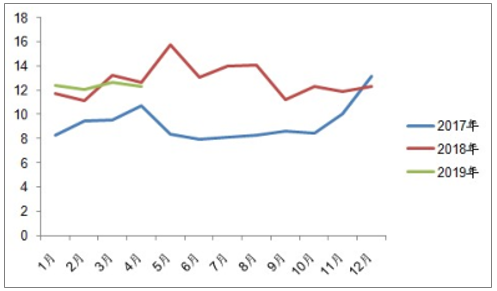

己二酸月度国内产量(万吨)

数据来源:公开资料整理

己二酸价格与纯苯价格

数据来源:公开资料整理

九、环己酮产能产量

当前我国环己酮产能约381万吨,综合开工率约73%;主要是山东洪业6万吨停车、华鲁10万吨氧化法环己酮装置停车、江苏大丰50万吨停车;从开工率看,环己酮的开工率远高于己二酸装置。

据调查数据统计,2018年,环己酮产量约245万吨左右;如果我们按照己内酰胺倒推需求及溶剂等其他需求合计的话,环己酮2018年需求估计在300万吨左右。

目前环己烷法环己酮的产能大约有168万吨,月产量10万吨左右;对于生产工艺相对落后,且无上下游配套的环己酮企业,面临着较大的生存压力。

相关报告:智研咨询发布的《2019-2025年中国己二酸行业市场竞争现状及未来发展趋势研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年湖南省水雾消防车市场分析:5月、6月上牌量较高,分别为31辆、28辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国锅炉车品牌份额分析:市场集中度较高,专致、汇合合计占据近五成市场[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![趋势研判!2026年中国汽车AVAS行业产业链、政策、市场规模、竞争现状、发展机遇与挑战:行业规模持续扩容,本土厂商发展势头迅猛,国产替代进程提速[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)